每经编辑 肖芮冬

1月4日大盘早间单边下挫,尾盘跌幅收窄,上证指数跌0.43%报2954.35点,深证成指跌1.24%,创业板指跌1.8%。量能方面,A股全天仅成交6902.4亿元,环比继续萎缩;北向资金净卖出39.37亿元。盘面上,煤炭、石化等红利防御类表现较好。

数据来源:WIND

海外方面,北京时间周四凌晨,美联储公布联邦公开市场委员会(FOMC)政策会议纪要,美联储主席鲍威尔表示,历史性的货币政策紧缩可能已经结束,降息的时机是下一个问题。不过有关降息的讨论处于初级阶段,会议纪要没有说明何时可能开始降息。同时一些官员依然认为需将利率维持在目前水平更长时间。

总体来看,市场认为本次会议纪要是对前段时间“鸽声”的一定遏制,海外市场道指、纳指、标普500指数均出现下跌,可能对1月4日A股的风险偏好也有一定压制。

煤炭板块1月4日逆市飘红,煤炭ETF(515220)上涨0.95%。实现四连阳。

数据来源:WIND

2023年煤炭板块表现相对来说依旧亮眼,2023年中证煤炭指数(399998.SZ)涨幅为3.25%,同期沪深300涨幅为-11.38%,跑赢沪深300指数14.63%;煤炭ETF(515220)二级市场涨幅约11%(以上数据来源为WIND,统计区间为2023/1/1-2023/12/31),大幅跑赢基准指数。

但2023年煤炭板块基本面其实较为惨淡,受进口煤超预期(欧洲“超卖”、印尼出口超预期)、国内需求修复不及预期的影响,煤价中枢出现下移,煤企盈利普遍下滑。2023年10月以来,煤炭板块走势与煤价走势的背离主要或由于,一方面,淡季煤价虽然下移但底部高于市场预期,一定程度上体现出煤价中枢下移已逐渐为市场所接受;另一方面,煤炭板块高股息、高分红的价值正逐渐被市场认可。

展望2024,供给端的相对刚性缓解了因产能快速释放带来的煤价下跌风险;虽然长协定价体系下,煤价难以出现之前大涨行情,但产量随煤价自发调节的机制有助于减少煤价大幅波动的风险,现货价若下跌至长协价附近可能会有一定支撑,煤价中枢下行相对有底。

此外优质的上游资源企业具有“高股息+高分红”特性,也使得板块具备一定的投资价值。中证煤炭指数过去12个月股息率超8%,远高于其他红利类指数。叠加顺周期带来的价格弹性,煤炭板块具有攻守兼备的特点,有望享受景气向上行情。可继续关注煤炭ETF(515220),但需警惕内需偏弱引发的调整波动风险。

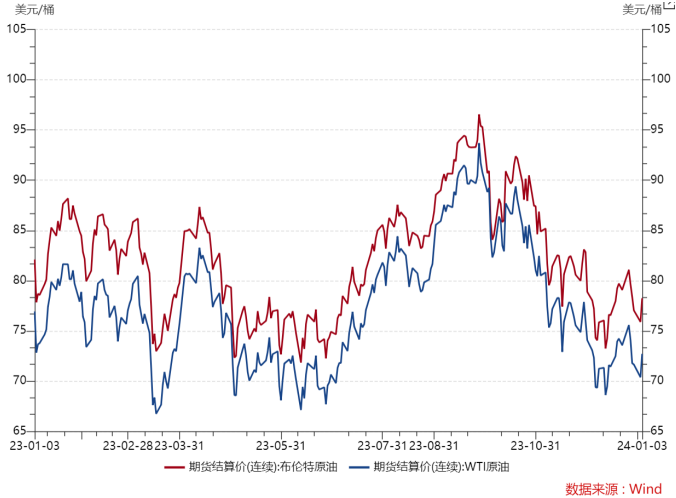

石油ETF(561360)1月4日也逆市飘红,上涨0.6%。近期随着美债收益率回调,叠加红海事件有一定升级,国际原油价格逐渐开始触底回暖。

数据来源:WIND

后市来看,供给端,碳中和背景下,全球上游石油公司资本开支呈下降趋势,未完井、活跃石油钻机数下降,近期新增产量有限,为原油价格带来一定支撑。同时美国页岩油战略库存位于历史低位,短期难以释放大量库存。

从OPEC会议结果来看,主要产油国倾向于加大减产力度以应对油价回调压力。对于OPEC+主要产油国,大部分政府财政收入依赖石油开采和出口的税收,因此OPEC+为了维持财政收支平衡,不会放任供应导致油价大幅下跌,近年OPEC+多次执行减产协议,执行情况良好。总体油价中枢依然有望高位震荡。

对我国来说,我国原油、天然气进口对外依存度较高,能源安全价值不断凸显。近年一系列能源政策多次提及“能源安全”,积极鼓励国内石油企业不断加大勘探开发力度,推动原油储量回升。

此外石油行业国央企占比较多,有望持续受益于中国特色估值体系建设和国企改革带来的经营效率提升,对比海外龙头,估值可能存在一定的上升空间。高股息也使得石油板块具备较好的投资价值,根据WIND数据,截至2024/1/3,中证油气产业指数(H30198.CSI)近12个月的股息率高达4.26%,感兴趣的小伙伴可适当关注石油ETF(561360)。

周期上涨,成长科技板块1月4日继续调整,医药、芯片、计算机、新能源等板块1月4日再次跌幅居前,受此拖累,科创板100ETF(588120)1月4日也下跌1.17%。

数据来源:WIND

经历了开年连续3日的调整之后,科创板100ETF已经回吐了年末反弹的涨幅。展望后市,天风证券认为,短期来看医药、芯片、新能源等行业的基本面可能均已临近阶段性的趋势底部,有望支撑科创板100获得超额收益。

具体先来看芯片行业,行业基本面有诸多利多因素。首先产业周期正处于新一轮的景气上行周期中,库存周期或已消化过半;其次去年底华为等终端大厂陆续发布新品推动市场情绪回暖,此外当前全球AI产业化的进展亦驱动半导体产业持续向好。

再来看医药行业,盈利和库存下行时间已较长,海外紧缩周期接近顶部,全球GLP-1小分子相关管线陆续进入临床中后期,催化创新药产业链热度提升。医药行业经过反腐在发展质量层面净化了商业环境,奠定了长期高质量发展的基础,而且医药板块无论是从调整的时长还是调整的幅度来看都较为充分,当前医药板块的赔率较高。

最后再来关注一下新能源板块,锂电方面中游的盈利和库存的下行周期已接近两年,电车销量同比仍维持正增长,环比也有所回暖,后续供需两端或均有改善预期,板块大概率处于中期磨底阶段。

整体来看,在当前市场经济发展结构转型的背景下,科创板100ETF(588120)有望成为把握科技领域投资机遇的重要抓手。而且科创板100的行业成分集中度较低,行业覆盖医药、芯片、机械、新能源等,行业分布较为均衡,不易受到单一周期的影响,或更容易受到均衡配置型资金的青睐。后续可继续关注科创板100ETF(588120)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

(来源于:查股网)>>