房地产的“供给侧改革”差不多了,行业是不会垮掉的,那么煎熬之后,剩者中便一定会出王者。谁会是王者?大家可以做做功课,找找被严重低估、基本面没受大影响的打不死的小强。同时大家还要模拟推演下未来房地产行业发展的主声浪会是什么?

房地产这样体量的赛道,如果在底部找到未来之王,不久的将来收益一定非常可观。我们今天以深物业A为例,仅作举例,盘盘他的财务基本面。

欢迎大家文末留言说出您心中的未来地产之王,罗盘君会把这家公司的财务基本面盘给您看。说不定,未来之王就在我们的评论区。

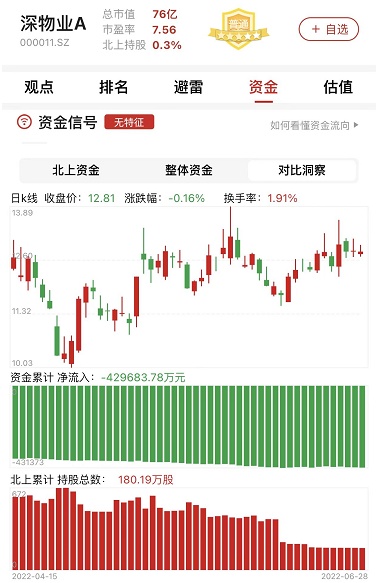

图表:深物业A资金信号图

数据截至:2022年6月28日,来源:市值罗盘APP

接下来我们对深物业A2021年报进行关键财务特征分析。

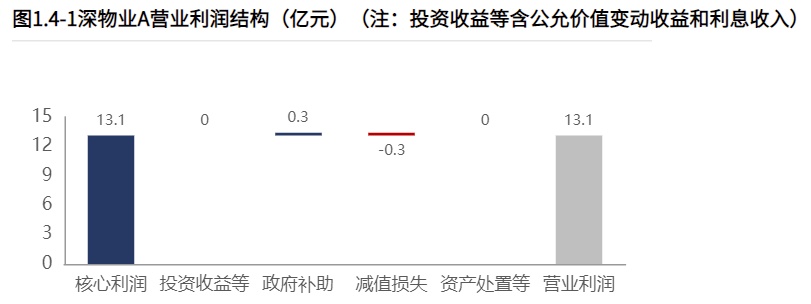

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

深物业A2021年营业利润13.11亿元,经营活动产生的核心利润占主导地位。发生减值,减值水平对营业利润影响较小。其中,商业债权发生大额减值。此外,2021年发生营业外收入941.14万元,较去年有所减少。发生营业外支出654.79万元,较去年有所增加。

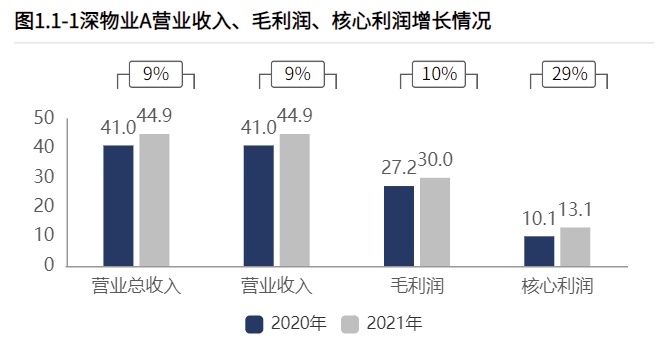

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

深物业A经营业务表现出较高的成长性,且增长质量较高。主要靠"房地产开发"支撑销售和盈利。

2021年营业总收入44.92亿元,其中营业收入44.92亿元,较2020年增加3.88亿元,销售收入增长;2021年毛利润30.01亿元,较2020年增加2.83亿元,毛利润增长;2021年核心利润13.06亿元,较2020年增加2.96亿元,核心利润快速增长。

在销售规模扩大和产品竞争力增加的共同作用下,产品盈利的增长,与此同时,费用增长可控,最终实现经营活动的盈利增长。

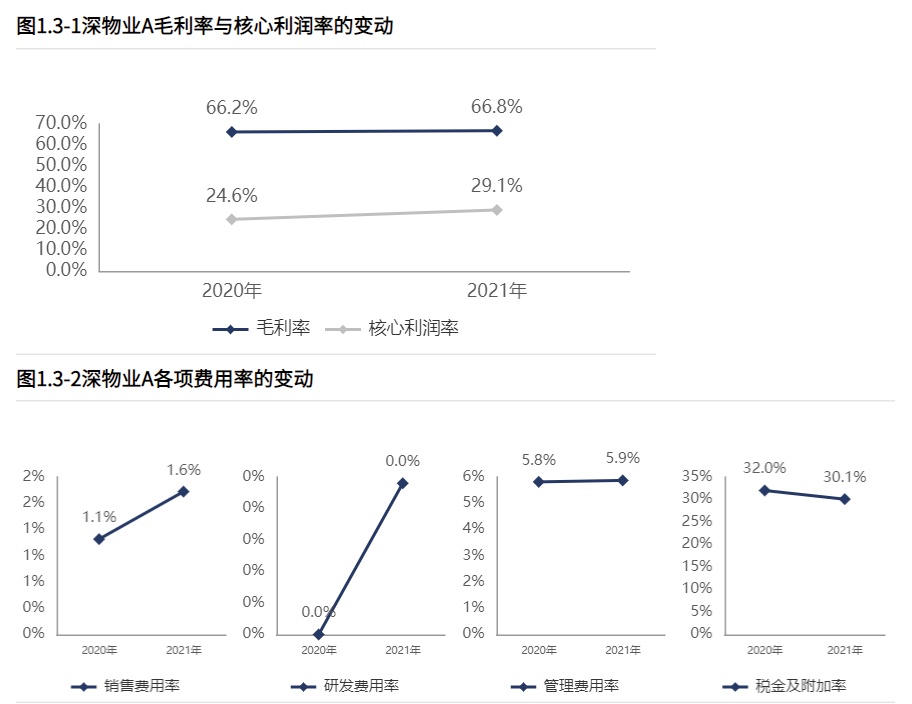

3、税金及附加率的降低带来了经营活动盈利能力的改善

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

深物业A2021年毛利率66.81%,与2020年相比,毛利率上升0.60个百分点,增幅0.90%,产品竞争力基本稳定;核心利润率29.07%,核心利润率水平高。与2020年相比,核心利润率上升4.47个百分点,增幅18.15%,经营活动盈利能力改善。核心利润率改善主要源于税金及附加率的降低。

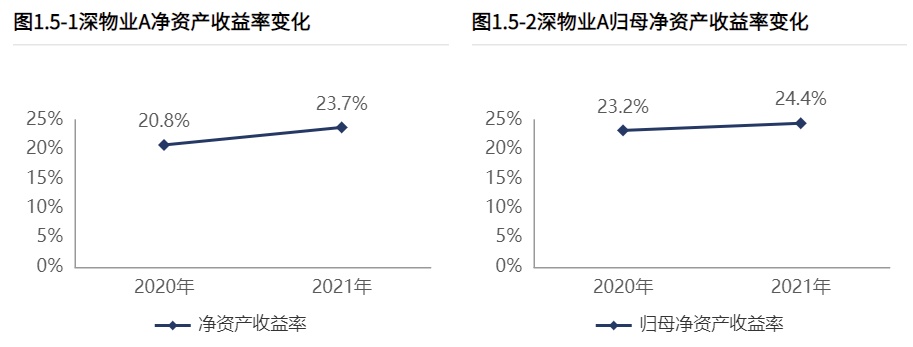

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年深物业A净资产收益率23.74%,股东回报水平较高,相较于2020年股东回报水平提高;归母净资产收益率24.45%,对母公司股东回报水平较高,相较于2020年对母公司股东回报水平基本稳定。

2021年深物业A总资产报酬率7.37%,相较于2020年资产质量基本稳定;总资产周转率0.34,资产周转效率较低,相较于2020年资产周转效率基本稳定。

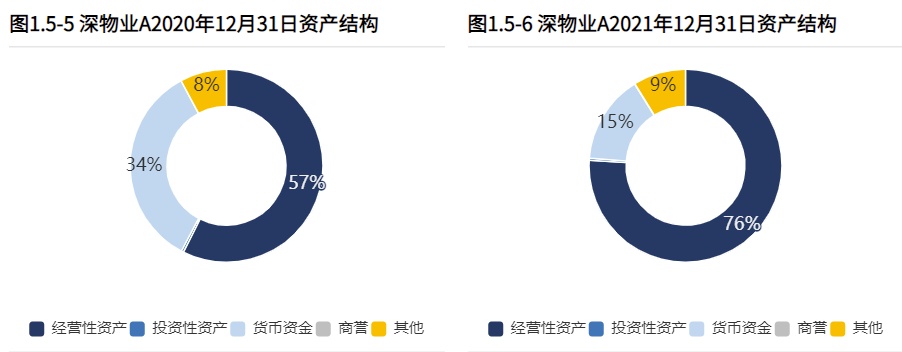

5、资产配置聚焦业务

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

2021年12月31日资产总额145.82亿元,其中集团账上货币资金21.72亿元。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。与2020年12月31日相比,公司资产增加23.75亿元,资产规模有所增长。主要是由于经营资产的增长。与2020年12月31日相比,经营资产占比明显增长,货币资金占比明显降低,公司在资产配置上表现出向经营资产倾斜的趋势。

2021年经营资产报酬率14.45%,较2020年,经营资产报酬率基本稳定;经营资产周转率0.50次,较2020年有所恶化。

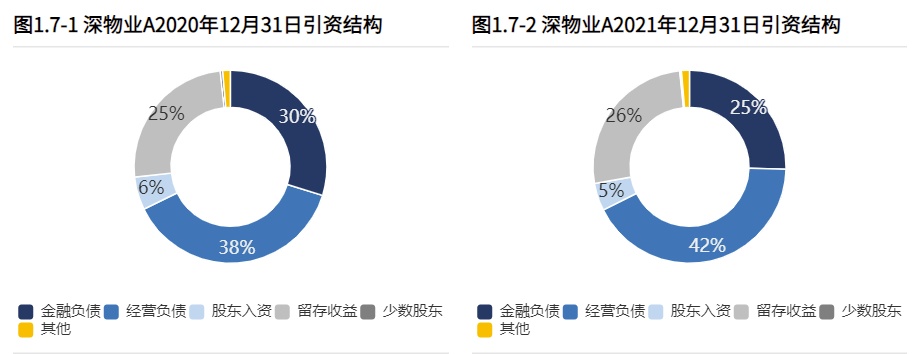

6、集团的资本引入均衡利用经营负债、利润积累、金融负债

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用经营负债、利润积累、金融负债。其中,经营负债是资产增长的主要推动力。

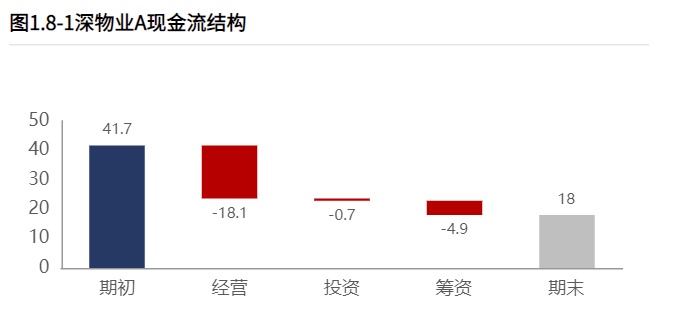

7、经营活动本身不具有造血能力

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

深物业A2021年经营活动现金净流出18.13亿元,投资活动净流出0.70亿元,筹资活动净流出4.85亿元,本年度共实现23.69亿元的现金净流出。

2021年经营活动现金缺口18.13亿元,2020年现金净流入3.85亿元,经营活动开始出现缺口。

2021年核心利润13.06亿元,经营活动却出现资金缺口,核心利润的变现能力差。2020年核心利润变现率34.00%,变现能力减弱,其中对下游客户的议价能力提高、对供应商议价能力变弱。

经营活动本身不具有造血能力,更无法为折旧摊销、利息和股利支付提供现金支持。

2021年经营活动和投资活动现金缺口共18.83亿元。与2020年相比,开始出现资金缺口。

2021年投资活动流出0.70亿元,其中0.23亿元用于产能等建设,429.22万元用于具有一定战略意义的对外投资,0.43亿元用于理财等其他股权投资。

2021年筹资活动现金流入14.00万元,其中股权流入14.00万元,债权净流出0.31亿元,公司扩大股权,并开始进行历史债务的偿还。

2021年12月31日金融负债率24.75%,金融负债水平较高。较2020年12月31日降低4.95个百分点,金融负债水平降低。2021年贷款年化成本2.08%,较2020年降低4.20个百分点,贷款成本降低。公司自身不具备造血能力,却仍要进行利息的支付,付息压力极大。

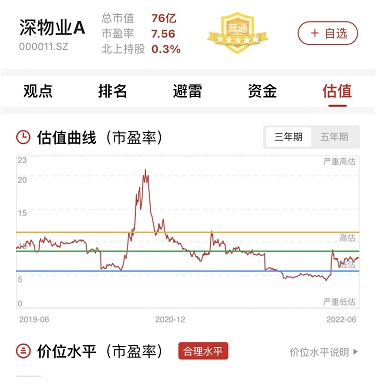

图:深物业A估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,深物业A估值曲线处在合理区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。