核心观点:

一、熟悉线哥的朋友都知道,线哥从此轮地产政策底部开始看多房地产,尤其是强烈看好央企地产,未来地产行业将大概率由央企主导;

二、地产这根弹簧已经长期处于过度压缩的状态,中粮集团旗下唯一的地产投资和管理平台大悦城兼具了出色的商业地产运营能力以及商业地产品牌实力,将会是地产央企的一大黑马;

三、大悦城在行业左侧阶段,保留了巨大的杠杆弹性和毛利安全垫,11月,地产融资端改善,在未来的行业右侧阶段,公司前期的韧性有多大,后期的弹性就有多大;

四、大悦城的商业地产有着相当强的永续现金流、安全溢价、物业增值和品牌溢价,穿越周期。

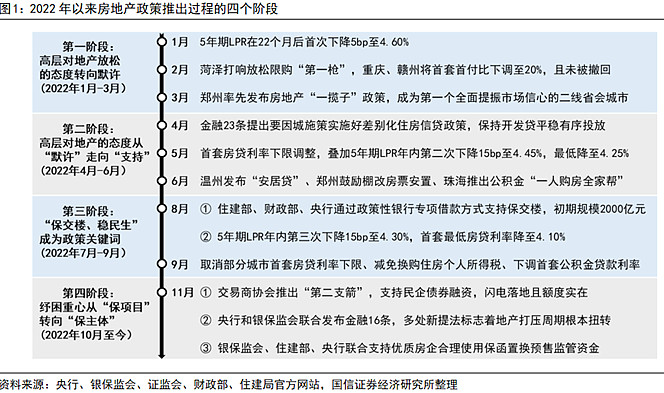

刚过去的11月,地产相关政策动作密集,力度空前,“第二支箭”、“金融16条”、保函置换预售监管资金以及“第三支箭”(证监会调整优化涉房企业5项股权融资措施)等政策先后出台。

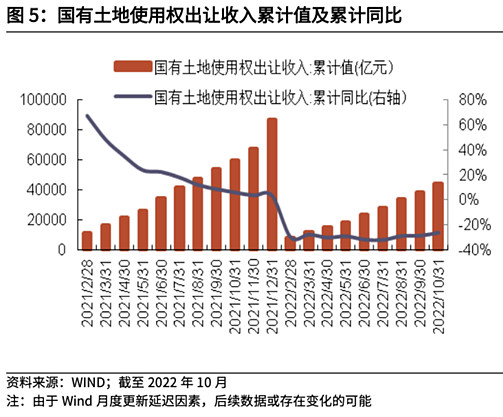

政策密集出台前,房企长期缩表,数据显示,2022年前10月国有土地使用权出让收入44027亿元,比上年同期下降25.9%,地方财政缺口较大。地方供给土地的意愿十分强烈,随着各项刺激政策落地,地产行业久旱逢甘霖,房企也将迎来高性价比土地的扩表机遇。(早前,北京、杭州、武汉等地就增加了土地出让批次,出让地块质素也大多优质,其中北京供地有半数位于朝阳区。)

另一方面,11月21日,易zhuxi首次提出“建立具有中国特色的估值体系”,将长期推动对目前低估值国企央企的估值体系进行纠偏,目前A股市场央企上市公司的平均估值不足14倍,处于历史底部位置,央企地产更低。线哥认为,在接下来这段关键的时期,具备杠杆空间等弹性能力的房企将迎来跨越式发展的机遇,而其中弹性最大的莫过于央企地产。

此外,据中信证券数据,2022年三批次及以后供地,央企拿地金额占比仅为7.5%,创下2021年年初以来新低。可见,地产央企这根弹簧已经长期处于过度压缩的状态了,一触即发。

而在众多的地产央企中,线哥认为,兼具了出色的商业地产运营能力以及商业地产品牌实力的大悦城,将会是地产央企的一大黑马,下面我们从投资属性和行业周期的角度来分拆剖析其中的投资价值。

投资属性从韧性过渡到弹性――大悦城逆境彰韧性,顺境显弹性

几个月以前,地产行业还是一派寒冬的景象,房企集体缩表缩债,暴雷事件时有发生,正荣、世茂、禹洲、融创、祥生、中梁、龙光、旭辉等房企先后出现债务违约。数据显示,2022年前三季度境内债券市场有24家房企宣布展期,展期规模高达1193亿元;上海票交所信息显示,前三季度累计有36家房企美元债违约,涉券规模550亿美元。

而11月以来,针对房企的利好政策频出,地产行业显然迎来了拐点。对于房企价值的主要判断依据,从逆境中“活下去”的韧性过渡到了顺境中快速恢复发展的弹性。

1、从融资能力考察,大悦城杠杆弹性巨大

2020年8月“三道红线”设立开始,地产行业调控加剧,融资环境趋紧,房企融资压力较大。在行业左侧阶段,控制住融资成本是房企稳健经营、彰显韧性的一大标准。在这一方面,大悦城表现优异,据乐居财经9月6日发布的“2022上半年内房股融资成本榜”,大悦城融资成本3.90%,较期初降低了0.23%,位列榜单前十。

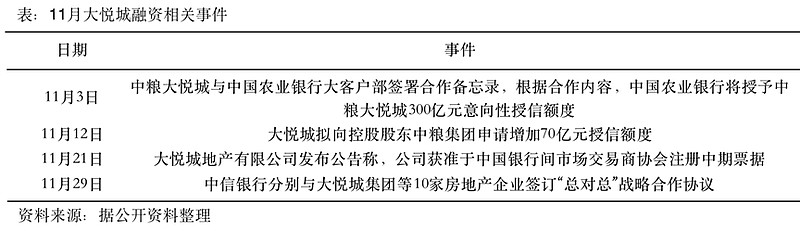

大悦城在行业左侧阶段,把融资成本控制到了行业领先的水平,在彰显韧性、稳健经营的同时,保留了巨大的杠杆弹性。这一点可以从大悦城近期的动作可以得到验证,11月,地产融资端改善,大悦城凭借良好的市场信用,备受市场融资环境的青睐,在未来的行业右侧阶段,公司前期的韧性有多大,后期的弹性就有多大。

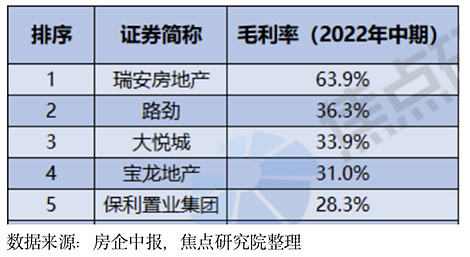

2、从盈利能力考察,大悦城毛利安全垫深厚

据焦点研究院数据,2022年上半年,大悦城毛利率33.90%,同比增加了3.74%,位居行业前三,虽然2022年前三季度有所回落,但在下行的市场环境下,表现已显著优于同行。而这出色的业绩成果,是大悦城履行央企担当的背景下实现的,据公司公告,大悦城年内对旗下租户减免租金,初步预计涉及公司营收9.66亿元-13.49亿元。

在行业阵痛期间,大悦城行业领先的毛利率是公司区别同行、稳健发展的安全垫。在这一安全垫下,大悦城保持着足够的业务灵活度应对变化的商业环境和市场环境。充足的毛利空间意味着充足的安全杠杆空间,行业回暖后,深厚的毛利安全垫将支持大悦城率先收获商业地产运营风口的红利,成为地产央企和商业地产运营企业双龙头。

3、从业务特征考察,大悦城商业模式天然适应穿越周期

大悦城定位“城市运营与美好生活服务商”,以商业地产、住宅地产和产业地产为核心板块,“持有+销售”双轮驱动,业务互补。其中,商业地产自持模式是大悦城穿越周期的一大基石:

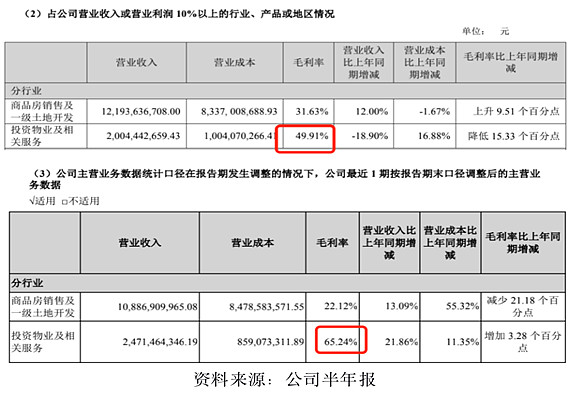

(1)自持模式保障了大悦城可以获得长期稳定的现金流收入、安全溢价、物业增值以及品牌溢价,永续现金流和安全溢价是公司在行业寒冬下的利润兜底,物业增值和品牌溢价是公司存量时代下独立于行业实现超额收益的一大差异性优势。从公司披露的“投资物业及相关服务”的毛利率也可以窥探到大悦城的独特优势。

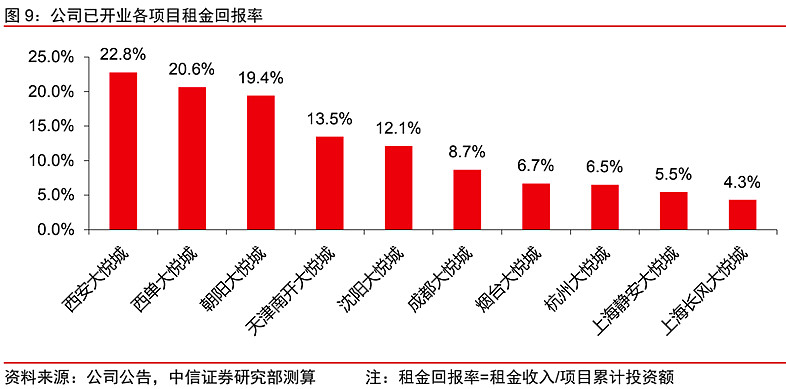

(2)在存量时代下,其他房企还在苦恼如何盘活商业地产,而大悦城自持的商业地产则早已构成公司强劲的融资能力。资产证券化对于项目历史现金流以及主体背景是十分看重的,大悦城的租金收入相对历史投入成本的租金回报率较高以及大央企背景,为公司商业项目资本循环战略及资产证券化到了奠定了坚实的基础。

(3)未来中国的地产行业或将走向香港模式,由于未来增量土地资源稀缺,房企需要商业运营盘活存量资产,提升项目溢价率,做商业物业持有经营是房企存量战略下的确定性较强的路径。一般而言,行业的商品和服务的同质化越强,行业整体的周期性也就越强,而商业运营行业因为服务的个性化较强,独立于房地产周期发展。

地产周期从增量过渡到存量――大悦城前期累壁垒,后期谋超越

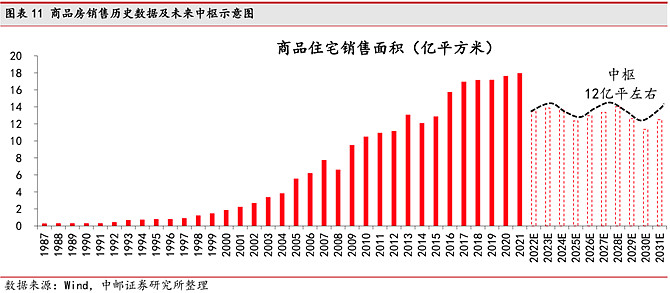

地产的“黄金20年”已经进入尾声,“托而不举”、“房住不炒”等宏观调控的影响下,“高周转”模式已然历史,房地产开发业务发展空间不断萎缩,高利润的时代一去不复返。从商品住宅销售数据上来看,趋势上,地产行业从增量走向了存量,行业的投资机会从开发型转移到了投资型地产。

这背后的逻辑是近30年的地产开发浪潮造就了大量的商业、商办、酒店等投资型地产亟需通过运营盘活价值,转型升级下,行业机会方兴未艾。另一方面,开发商依靠商业地产运营回流现金、盈利的诉求也越来越迫切。

但不是谁都能做好运营,在“高周转”的增量时代,商业地产是妥妥的“低效”资产,传统房企以不动产出售为核心业务,对资产运营的能力、经验不足,而商业地产运营是一个从资产运营增值中盈利的行业,对运营经验有着高标准的要求。

大悦城凭借着增量时代的经验积累,在存量时代有望借助商业地产运营的东风,一举成为地产央企的成长黑马。2022年上半年,在国内经济增长放缓,写字楼及产业地产市场需求受到抑制的艰难处境下,大悦城商业地产整体出租率92%,在深圳地区更是高达97%,领先行业。

先抛开出租率这一历史量化评判指标,在未来的存量时代,大悦城何以凭借商业地产运营逆袭为地产央企黑马,我们可以从以下两个思维角度去思考一下:

品牌思维下,大悦城在商业地产领域具有无与伦比的号召力

目前国内缺少足够有号召力的商业品牌,整体来看,中国的购物中心综合体并不稀缺,对商业地产来说,最关键的并不是获得土地资源,而是强化运营管理能力,优化品牌。此前房企多以商业为勾地手段,重视程度不足,因此商业品牌建设速度缓慢。

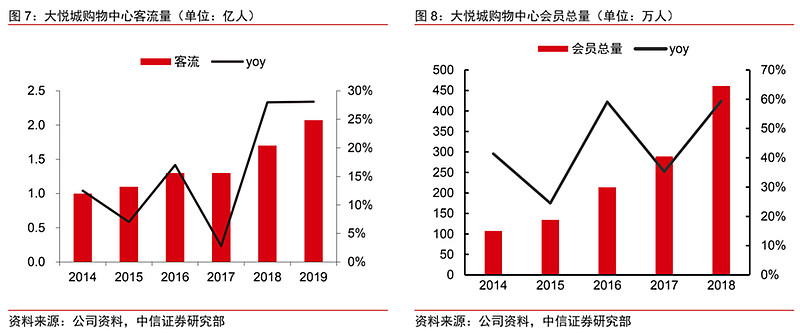

而大悦城不一样,公司长期以来深耕商业地产领域,形成了京津冀、长三角、粤港澳大湾区、成渝、长江中游等五大城市群的核心城市及周边辐射区域的布局。目前大悦城是中国最具影响力的商业物业品牌,公司还拥有大悦春风里,祥云小镇两个商业地产品牌。商业项目上,大悦城2021年获得了5个轻资产项目,2022年获得了2个轻资产项目,目前公司商业在营27家(含轻资产和非标准化产品)购物中心,包括16个大悦城(平均出租率90.5%),此外还有在建、筹备的项目(含轻资产)共20个。

凭借在商业地产领域积累的核心竞争力,大悦城客流量近2亿人,享受着中国最核心的高收入人群区域的流量红利,上半年大悦城上榜2021年中国购物中心企业排行榜TOP20。可以说大悦城是下注中国消费浪潮以及中国国运的比较有确定标的之一。而且从投资逻辑上,这也恰好也符合国内周期的转变――经济周期已经处于从投资驱动转向消费驱动的趋势上。

对于商业地产而言,品牌实力附加价值很高,边际利润很大,大悦城已经完成了在国内一线核心区域的布局,商业运营经验和商业品牌影响力得到了快速提升。这就是大悦城的品牌护城河,也是同行转型追逐者最难以逾越的壁垒,因为行业龙头的“护城河”中唯一不可复制的资源就是时间。未来,大悦城不仅能靠流量优势实现租金收益增长,还能靠品牌优势实现垄断收益增长,成长极具确定性和想象空间。

长线思维下,大悦城所处的商业地产运营领域竞争者有限,壁垒极高

房企转型并不是一件容易的事情,尤其是对于那些高周转陷阱的开发型房企而言,更是如此。高周转的齿轮停止的那一刻,往往就是他们停止运作(破产/暴雷)的时刻,在这个低周转的存量时代,别说转型,能活下去已经是实属不易。

因此,传统房企转型做商业地产运营很难顺利,一方面传统房企没有相应的经验储备,盖房子盖的好不代表运营做的好,任何一个行业的高端领域都是高壁垒的,一二线城市商业地产空置率高达30%以上的比比皆是;另一方面,传统房企难以从高周转的陷阱中挪出充足的资金和资源投入到商业地产运营转型中,而要在商业地产领域深耕继续的就是长线资金,哪怕是万达也需要从商业重资产模式过渡到轻资产模式,这个行业令人信服的管理能力必然是建立在自身重资产的优秀品牌之上的。

此外,上半年,大悦城货币资金257.36亿元,现金短债比1.36,处于绿档,为行业领先水平。而且同期,公司1年期以上融资余额占比74.58%,其中3年以上占比35.86%。这就是大悦城的资金优势护城河和先发优势护城河。

总结

投资属性从韧性过渡到弹性,行业周期从增量过渡到存量,地产行业的投资逻辑已经发生了翻天覆地的变化。随着这一轮地产放松政策的密集落地,地产迎来转机,同期,央企也来到了估值换锚的时期,地产央企就是双重机遇下的天之骄子。

而大悦城是大央企中粮集团旗下唯一的地产投资和管理平台,在中粮集团的加持下,大悦城跻身千亿资产规模梯队,成为融合商业地产与住宅地产一体化的全业态房地产公司,品牌影响力持续扩大。

地产存量时代下,商业地产运营的机遇无疑是整个地产行业最大的确定性,面对央企估值换锚的机遇,凭借大央企中粮集团融资等综合优势以及公司自身多方面的综合实力,多年深耕商业地产运营的大悦城极有可能成为地产央企的成长黑马,而近期大悦城的异动或许是资本对其价值重估的开始吧!