摘要:以退市换空间,大悦城正用资本市场的退,换取商业运营的进。

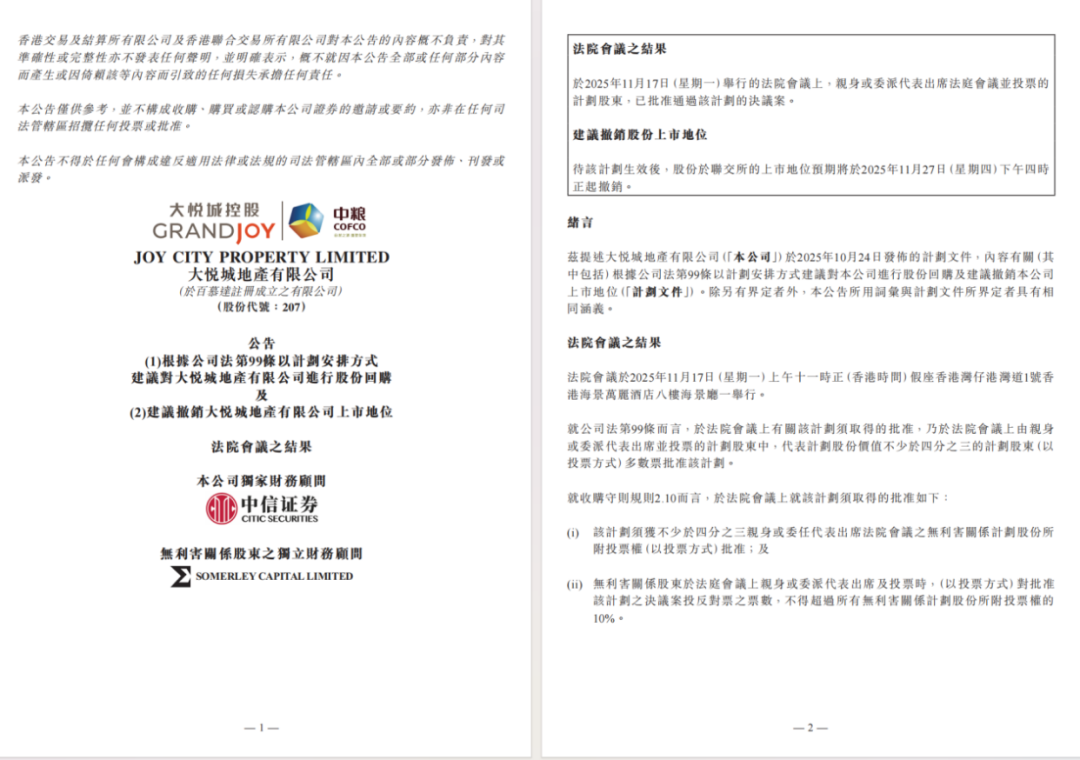

2025年11月17日晚,大悦城地产(00207.HK)在港交所发布公告,宣布公司私有化方案获得计划股东高票通过。出席法院会议并投票的28.11亿股股份中,99.32%支持退市决议,标志着这家在香港上市多年的商业地产企业即将告别资本市场。

根据公告,大悦城地产将依据公司法第99条以协议安排方式回购股份,每股作价0.62港元,较停牌前收盘价溢价约67.57%。按此价格计算,本次私有化总额约29.32亿港元。公司股份预计将于2025年11月27日下午四时起正式撤销上市地位。

退市背后的核心原因

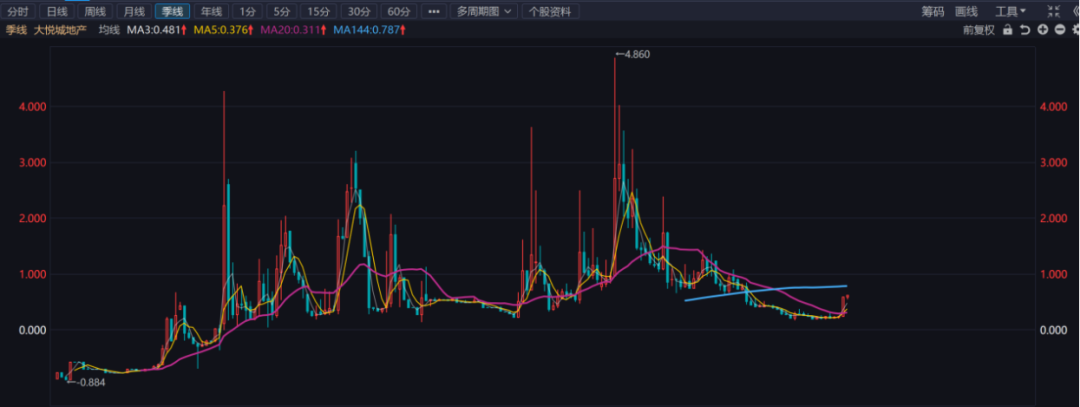

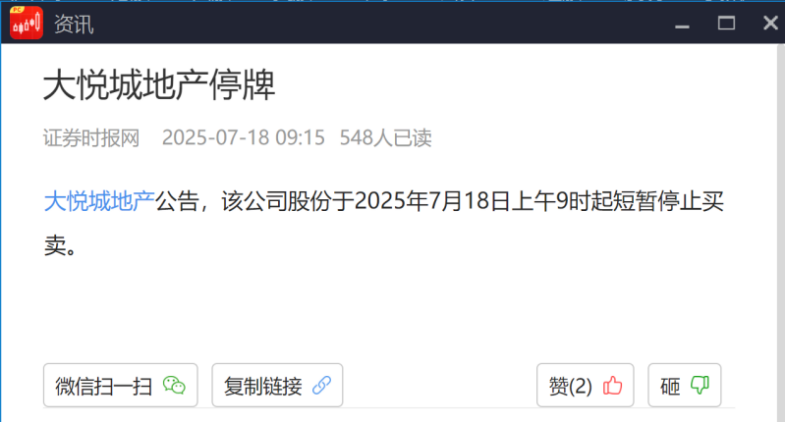

大悦城地产此次选择从港股退市,深刻反映了当前市场环境下房企面临的共同挑战。受行业周期性波动影响,港股市场对内地房地产企业估值普遍偏低,流动性持续不足。大悦城地产的股价长期在低位徘徊,截至2025年7月停牌前报0.37港元,市值约53亿港元,与净资产形成明显倒挂。由于股价长期低于1港元,上市平台的融资功能已难以有效发挥。在此背景下,公司以溢价回购方式退市,既为中小股东提供了优于市价的退出通道,也是应对当前市场流动性困境的务实选择。

除了应对估值压力,私有化更是大悦城优化治理结构、提升战略执行效率的关键举措。目前,大悦城控股集团持有大悦城地产约64.18%的股份。私有化完成后,股权将高度集中,由大悦城控股集团(约96.13%)和得茂有限公司(约3.87%)持有。这一结构将有效简化目前复杂的管治架构,降低管理成本,缩短决策链条,使公司能够更灵活地应对市场变化。

从战略层面看,退市标志着大悦城集中资源、聚焦核心赛道的重要转折。私有化后,大悦城控股将更直接、高效地统筹大悦城地产的战略方向与资源配置,推动公司进一步聚焦“商业引领”的发展主线。企业将更专注于提升其持有的32个“大悦城”“大悦汇”等商业项目的运营质量与资产价值,坚定推进以“年轻力”为核心的“1123”战略体系,持续强化运营护城河。

这一安排在财务层面也将带来直接增益。私有化完成后,大悦城控股对大悦城地产的持股比例将从约59.59%大幅提升至约86.19%。这意味着大悦城地产旗下稳定的租金收入和利润将更多地并入大悦城控股的报表,直接增厚其归母净利润。据华泰证券测算,仅此一项,以2024年数据为参考,便可增厚商业资产权益口径租金及相关收入至少6亿元。

更深层次看,退市为“大悦城”体系内部资源的全面整合与协同潜力释放铺平了道路。股权关系更清晰、指挥更统一的管理架构,将促进两大主体在业务、资金、品牌和管理上的深度融合,从招商联动、运营提效到会员体系打通,有望发挥“1+1>2”的聚合效应。

大悦城的主动私有化退市抉择,并非孤例。其退市背后,是整个房地产行业在资本与战略层面深度调整的缩影。

行业趋势与战略启示

随着私有化方案落地,大悦城地产的发展即将进入新阶段。退市后,公司将摆脱上市所需的频繁业绩披露和短期市场预期压力,管理层得以更专注于购物中心等持有型物业的长期运营与价值提升。这一转变为需要精耕细作的商业地产业务创造了更适宜的制度环境。与此同时,权益结构的优化将持续惠及A股平台大悦城控股,更多稳定的商业租金收入并入报表,将增强整体盈利能力的可见性与韧性。

然而,退出港股市场也意味着大悦城失去了重要的境外融资平台。未来,公司发展将更依赖于母公司的支持、自身的经营性现金流以及境内融资渠道。在当前行业资金面整体偏紧的背景下,这对大悦城的财务管理能力提出了更高要求。

睿和智库分析,房企退市已成为资本市场的显著趋势。一方面,被动退市成为主流――自2023年新力控股开启先河后,A+H两市已有约23家上市房企被迫离场;另一方面,主动退市案例也在增多,2021年以来选择私有化的房企达到7家。这种“被动退市与主动选择并存”的局面,构成了当前市场的鲜明特征。业内研判,随着行业调整深化,这一趋势预计在未来2-3年内仍将持续。

大悦城地产的退市举措,为行业提供了重新审视战略方向的重要启示。对众多房企而言,上市地位曾被视为融资与品牌扩张的重要依托,但当这一平台难以发挥实际功能时,坚守反而可能成为负担。

除了融资功能弱化,维持上市地位所需的审计、信息披露、合规等各项成本也不容忽视。当这些成本持续高于上市带来的收益时,主动退市便成为合理的商业选择,有助于企业将有限的管理资源集中于更具战略价值的领域。

退市并非企业发展的终点,而往往是开启战略转型的起点。私有化后,企业能够摆脱上市规则的层层约束,有效精简管治架构,显著提升决策效率。更重要的是,非上市身份让管理层得以摆脱短期业绩压力的困扰,更加专注于长期战略的推进。

从行业演进视角看,大悦城的战略转向清晰指明了房地产行业的发展方向――从“增量开发”向“存量运营”转变已成为必然选择。这意味着企业的核心能力需要从“拿地、盖楼、卖房”的传统模式,转向“招商、运营、服务”的新维度。稳定的租金收入相比一次性的销售收益,能够提供更具持续性的现金流,帮助企业更好地应对行业周期性波动。

与此同时,存量资产的盘活与价值释放成为关键课题。大悦城退市后,其母公司通过股权整合进一步增厚商业租金收入的做法,为行业提供了有益借鉴。对持有优质投资性物业的企业而言,通过资产证券化、REITs等金融工具盘活存量资产,实现“投融管退”的良性循环,正成为构建企业可持续发展能力的重要路径。

睿和总结

睿和智库认为,大悦城地产的退市,是其在行业转型深水区的一次主动战略调整。它通过牺牲部分股权流动性和独立的上市平台,换来了更灵活的决策机制、更清晰的资产边界以及更直接的业务协同。

展望未来,“大悦城”品牌的核心竞争力依然在于其成功的购物中心运营能力。如果退市后能成功整合资源,强化商业地产的护城河,这次私有化或许将为集团的整体转型与未来发展奠定更坚实的基础。

在行业深刻变革的今天,勇于打破路径依赖、果断聚焦核心能力,才是企业穿越周期、赢得未来的关键所在。与其被动地跟随市场下沉,不如冷静地评估手中的所有选项,包括像私有化这样看似激进实则务实的举措,勇敢地迈出转型的步伐。