来源 :西部证券研究发展中心2025-04-02

事件

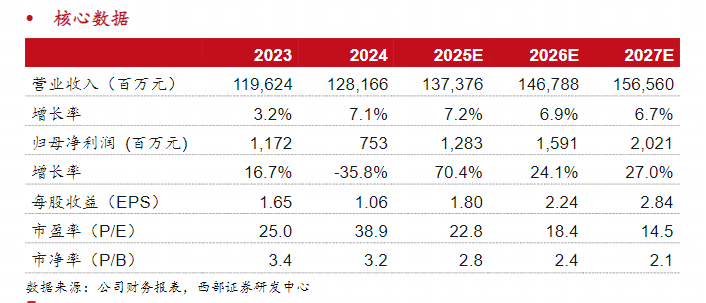

2024年,公司年报显示实现营业收入1281.66亿元(YoY+7%),实现归母净利润7.53亿元(YoY-36%)。在扣除深圳市神州数码国际创新中心(IIC)的负向影响后,公司实现净利润13.05亿元,仍保持正增长。2024Q4单季度,公司实现营业收入365.95亿元(YoY+3%)。

核心结论

公司2024年IT分销及增值业务实现营业收入1244.51亿元(YoY+7%),毛利率3.39%;自有品牌产品业务实现营业收入45.81亿元(YoY+20%),毛利率11.49%,同比提升2.65pct;数云服务及软件业务实现营业收入29.65亿元(YoY+19%),毛利率20.32%,同比提升4.70pct。

公司IT分销及增值业务整体呈快速复苏趋势,其中:以国内外通用芯片和人工智能等专用芯片分销为主的微电子业务板块增速较快,实现收入200.87亿元(YoY+19%),同时成功引入了华为海思等国产半导体品牌。

公司自有品牌产品业务在AI和信创需求的驱动下,实现了较高速的增长。2024年,神州鲲泰在厦门生产基地的基础上,新建合肥生产基地并正式投产。公司在中国电信服务器(2024-2025年)集中采购项目中中标金额近10亿元,在中国移动2024-2025新型智算中心采购项目中中标金额约20亿元。

公司“AI驱动的数云融合战略”成效显著。2024年,公司发布神州问学AI原生赋能平台,在多个行业成功签约行业头部客户。同时,公司进一步拓展与字节跳动的深度合作,为全球客户提供创新和多样化的云服务解决方案。

我们认为:公司渠道网络具备较强竞争力,在AI驱动数云加速融合的背景下,受到AI和信创需求的驱动,有望实现可持续性较强的增长。

投资建议

我们预计公司2025年-2027年归母净利润分别为12.83亿元、15.91亿元、20.21亿元,维持“买入”评级。

风险提示

下游需求不及预期;公司新产品落地和商业化不及预期;产业政策转变;宏观经济不及预期。