关注我们,收获超越情绪的认知价值

2025年上半年的中国制造业,弥漫着复杂的情绪。当外界还在用集装箱的景气度来给中集集团(CIMC)这家巨头“算命”时,它却交出了一份极其“反常”的成绩单:营收微降3.82%,归母净利润却逆势暴增47.63%。这近50个点的惊人利润增长,并非来自变卖资产的财技,而是源于其业务肌体深处一场剧烈而深刻的结构性变革。那个曾经被全球贸易周期深度捆绑的“箱子大王”,正在悄然亮出另一张王牌。这份财报所揭示的,远不止是一家公司的业绩反转,更是一个传统制造巨头如何在新旧动能转换的惊涛骇浪中,完成自我进化的生存样本。

一份“反常”的成绩单:营收微降,利润为何飙升?

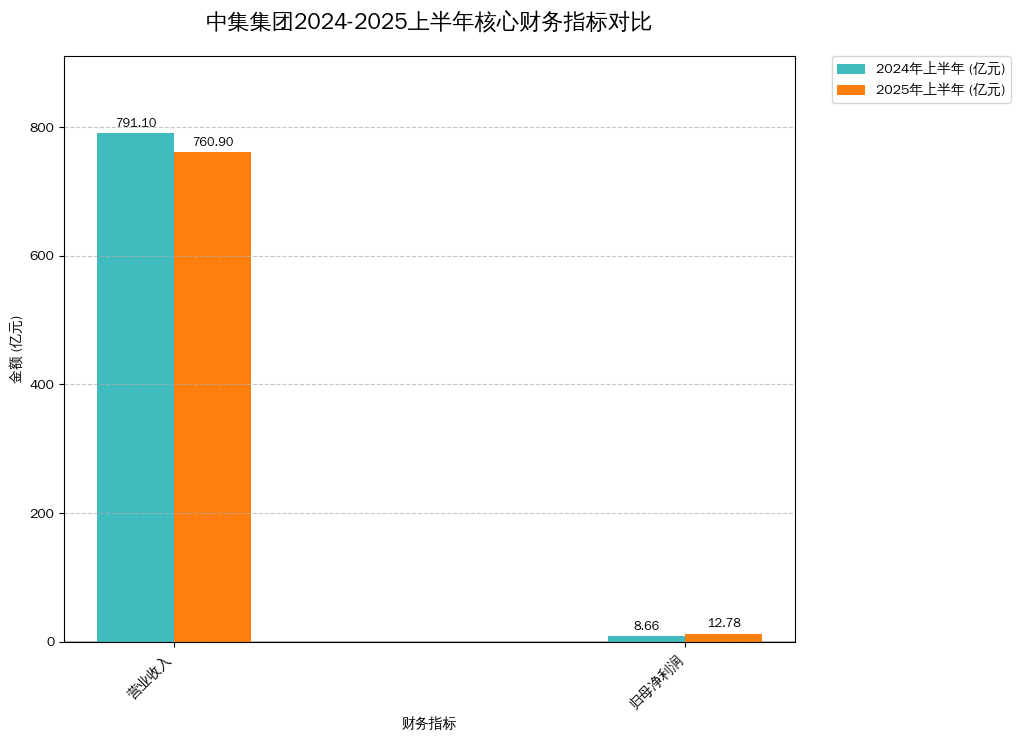

初看中集集团2025年半年报,很容易得出“增长乏力”的结论。760.9亿元的营业收入,相比去年同期的791.1亿,确实略有下滑。在全球经济增速放缓、贸易摩擦不断的背景下,这种微降似乎在情理之中。

然而,真正的故事藏在利润表里。报告期内,归属于母公司股东的净利润高达12.78亿元,同比增长47.63%;而扣除非经常性损益后,这个数字更是达到了12.4亿元,同比增幅为51.18%。这意味着,利润的飙升完全来自于核心业务的内生性增长,含金量极高。

收入和利润的巨大背离,是理解今天中集的第一个关键入口。它说明公司的增长逻辑正在发生根本性改变:不再单纯依赖规模扩张和营收数字的增长,而是转向了对利润率和增长质量的极致追求。

那么,究竟是什么力量,让中集在营收“刹车”的同时,踩下了盈利的“油门”?答案,藏在其庞大的业务版图之中。

营收微降背景下,归母净利润实现近50%的大幅增长,展现了盈利能力的显著提升。

这份财报撕掉了外界贴在中集身上的“周期性”标签,它不再是一个随全球贸易浪潮起伏的简单制造商,而是一个内部正在发生深刻结构性变革的复杂生命体。

集装箱“压舱石”:量跌利增的秘密

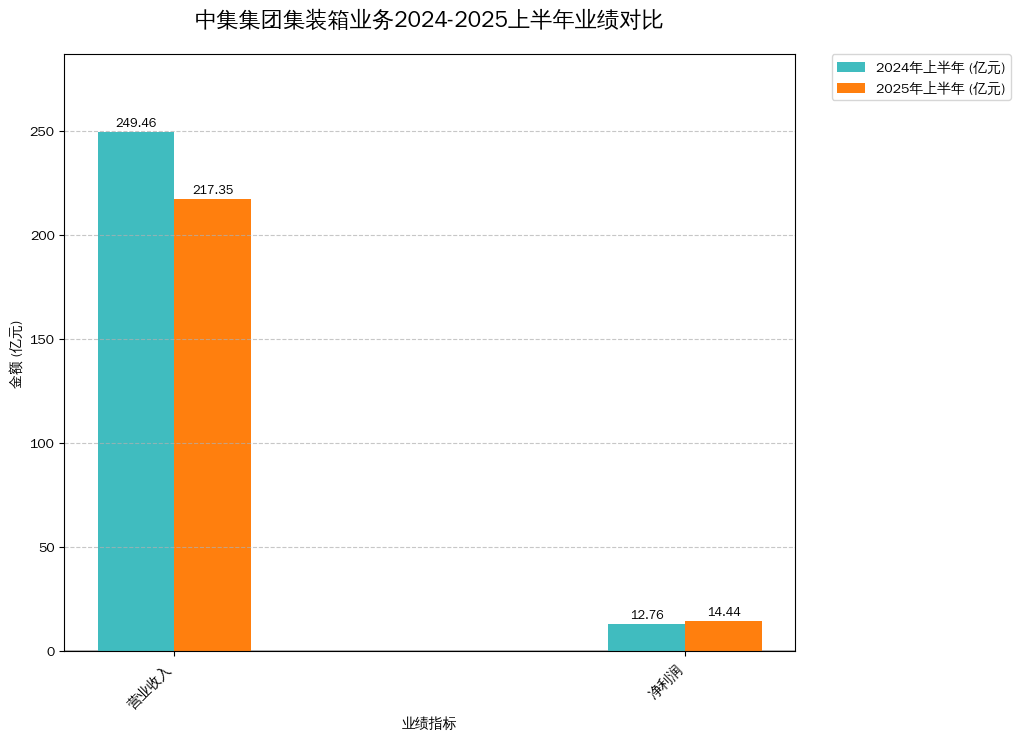

作为全球第一的集装箱制造商,中集的集装箱业务历来被视为全球贸易的“晴雨表”。2025年上半年,该业务板块实现营收217.35亿元,同比下降12.88%,似乎印证了全球贸易的“凉意”。

但魔鬼在细节中。尽管标准干货箱销量因高基数效应下滑了18.57%,但高附加值的冷藏箱业务却迎来爆发,销量同比激增105.82%。这种产品结构的大幅优化,直接对冲了销量下滑对利润的冲击。

更重要的是,在钢材等原材料成本下降的背景下,中集展现了其作为行业龙头的强大成本控制能力。最终,集装箱业务板块在营收下滑超12%的情况下,净利润反而实现了13.20%的增长,达到14.44亿元。

这揭示了一个重要的事实:中集最传统的“现金奶牛”业务,正在变得更加“聪明”和高效。它不再是单纯看天吃饭,而是通过主动调整产品组合和强化内部管理,在存量市场中挖出了新的利润空间。

集装箱业务在营收下滑超12%的情况下,净利润逆势增长13%,凸显了产品结构优化与成本控制的成效。

集装箱业务的真正价值,已从过去的规模扩张,转变为如今的价值深耕,它用高附加值产品和成本控制,为整个集团的转型提供了最坚实的战略纵深。

苏醒的“新引擎”:海工与能源装备的绝地反击

如果说集装箱业务是中集的“压舱石”,那么真正点燃其利润引擎的,是长期被市场低估、甚至一度被视为“包袱”的两大高端装备业务:海洋工程与能源装备。

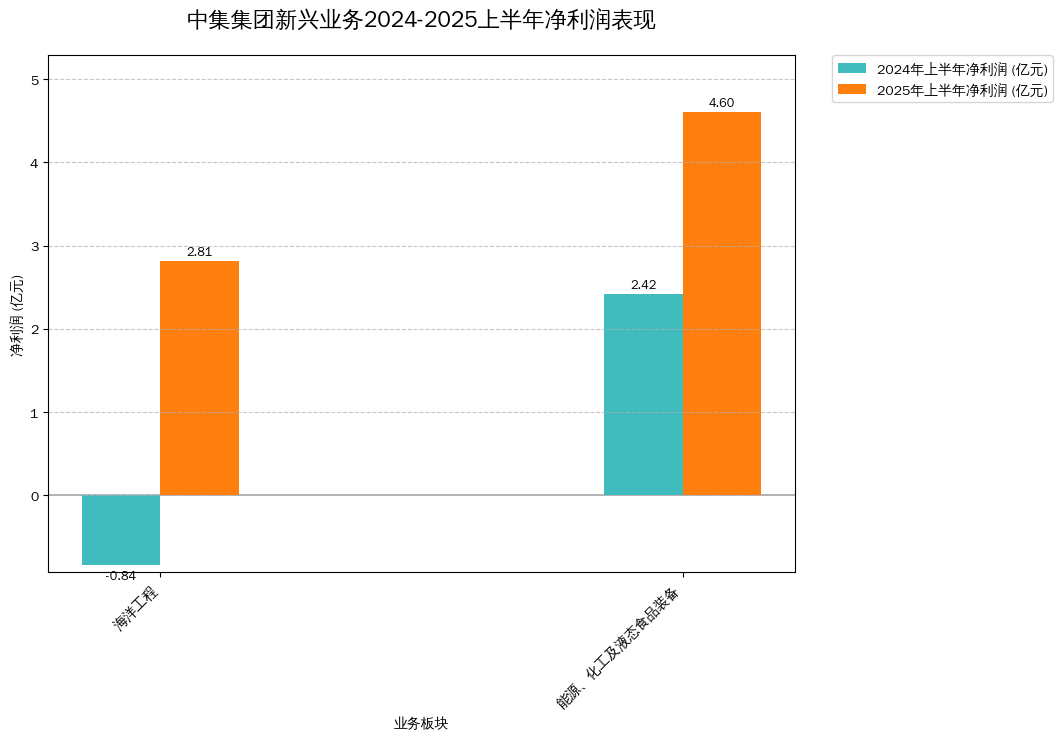

海洋工程业务(CIMC Raffles)上演了最彻底的“王者归来”。报告期内,该业务实现净利润2.81亿元,而去年同期则是亏损8400万元。从巨额亏损到稳定盈利,这一标志性的扭亏为盈,宣告中集在FPSO(浮式生产储卸油装置)、海上风电安装船等高技术壁垒领域,已经趟过了最艰难的投入期,开始进入收获季。随着全球深海油气开发和海上风电建设热潮的持续,这块业务的潜力才刚刚开始释放。

能源、化工及液态食品装备业务(CIMC Enric)则扮演了“增长先锋”的角色。该板块上半年净利润飙升90.26%,达到4.6亿元,成为集团内部最耀眼的利润增长极。无论是受益于能源转型的LNG(液化天然气)储运装备,还是前瞻布局的氢能“制储运加用”全产业链装备,中集安瑞科都踩准了全球清洁能源革命的鼓点。这不再是周期性的复苏,而是结构性的、长期的增长机遇。

这两大板块的强势崛起,彻底改写了中集的盈利结构。它们的高技术、高毛利特性,正是公司整体利润率大幅提升的核心驱动力。

海洋工程业务成功扭亏为盈,能源装备业务利润近乎翻倍,成为集团利润增长的核心新引擎。

当市场的聚光灯还停留在集装箱的起落时,中集已在深海之下和能源之巅,悄然锻造出了第二增长曲线,这才是其未来价值重估的核心密码。

现金流的逆转:从-14亿到+71亿的生存真相

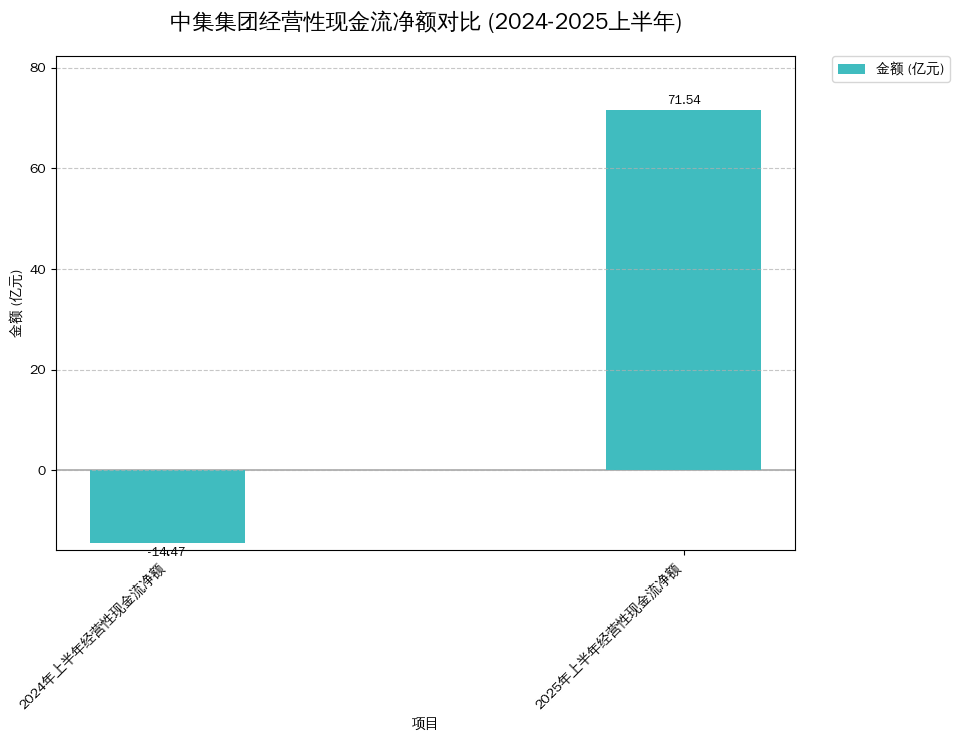

如果说利润的增长还可以通过会计方法进行“修饰”,那么经营活动产生的现金流量净额,则是一家企业最真实的“血液循环”报告。

2025年上半年,中集在这项指标上实现了惊天逆转。其经营性现金流净额高达71.54亿元,而去年同期则是净流出14.47亿元。这一正一负之间,是超过86亿元的巨大改善。

这一数据的意义甚至比利润增长更为重大。它表明:

1.盈利质量极高:赚到的每一块钱利润,都实实在在地转化为了现金流入公司,而非停留在应收账款上。

2.运营效率提升:公司在回款、库存管理和成本控制等方面的能力得到了系统性增强。

3.财务风险降低:充沛的现金流为公司的未来投资、研发和抵御风险提供了坚实的基础。

在当前宏观经济不确定性加剧的环境下,强大的自我造血能力,是企业穿越周期的最硬通货。

经营性现金流从巨额净流出转为强劲净流入,体现了公司盈利质量和运营效率的根本性改善。

利润的增长可以是故事,但经营性现金流的爆炸式增长是事实,它宣告了中集的盈利能力不再是账面上的数字游戏,而是实打实的企业造血能力的回归。

巨象转身之后:挑战与星辰大海

毫无疑问,中集集团2025年的这份半年报,讲述了一个传统制造业巨头成功自我革新的故事。它通过深耕传统业务的价值,并果断抓住新能源与高端制造的结构性机遇,实现了有质量的增长。

然而,巨象转身,挑战犹存。

?新旧动能的赛跑:新兴的海工和能源装备业务,能否持续保持高速增长,以对冲传统业务可能面临的更大周期性波动,将是未来最大的看点。

?全球化布局的考验:在贸易保护主义抬头的背景下,中集遍布全球的制造基地和市场,既是优势,也面临着地缘政治风险的考验。

?技术领先的持续性:在氢能、海上风电等前沿领域,技术迭代速度极快,持续的高强度研发投入和创新能力,是其保持领先地位的生命线。

展望未来,评价中集集团的标尺,需要彻底改变。不应再仅仅关注集装箱的月度产销数据,而应将目光投向其海工平台的在手订单金额、能源装备的技术突破以及新兴业务的利润贡献。

这家年近半百的制造巨头,正在用一份坚实的财报证明,它不仅能造出连接世界的箱子,更能造出驱动未来的国之重器。它的故事,已经进入了全新的篇章。