当所有人都在盯着京基智农的猪圈和机器人时,我却在它的账本里,意外挖到了一座被市场彻底忽略的“金山”。

近日,这家“养猪股”因为一则跨界收购机器人公司的公告,股价逆市狂飙,连拉两个涨停,1月22日,全天成交额达9.73亿,破了上市以来的历史记录,市值一度冲上100亿。市场一片哗然,分析师们忙着解读华丽跨界机器人的故事有多性感。

但如果只看到这层表象,你就错过了这场大戏最硬核、最确定性的部分。“光环”是机器人的,但底气,却来自一份静卧在深圳核心地带的、价值可能高达80亿元的“隐形地产帝国”。

这哪里是什么单纯的跨界炒作?这分明是一场由厚重资产驱动的、迟来的价值重估!

说到这里,有必要戳破一个持续多年的市场幻觉:京基智农,从来就不只是一家养猪公司。

长期以来,资本市场给它贴上了“周期股”的标签,股价随着猪肉价格上蹿下跳。这个根深蒂固的偏见,造成了一个巨大的“估值陷阱”,让它资产表里最扎实、最金光闪闪的部分――布局在深圳黄金地段的房地产业务,彻底成了“灯下黑”。

直到它宣布要烧钱搞机器人,所有人才猛然惊醒,发出一个灵魂拷问:这大把的钞票哪里来?京基智农烧得起这个钱吗?

答案,根本不在未来的宏图里,而就在它历史沉淀的资产版图里。

据笔者深入梳理,这块被遗忘的“地产富矿”,潜在价值保守估计在80亿元量级。这是什么概念?这差不多等同于它这轮暴涨前的总市值!

不妨再设想一下,当你发现一家公司的隐藏资产,规模竟然大到足以买下它正要进行的最大一笔战略投资,而市场之前居然对此“选择性失明”。这种价格与价值的“反差式”错配,够不够“炸裂”?!而这恰恰就是摆在眼前的超额收益机会!

要知道,就在几天前,市场在经历2026年昙花一现的“开门红”之后,热度很快消散,进入1月中下旬,市场风向迅速转变。根据德邦证券的策略观察,市场已进入“缩量震荡”模式,成交额从接近4万亿的高位迅速回落,盘面热点轮动极快但缺乏主线。

尤其是最近一周,农林牧渔板块持续跑输大盘、走势疲软,在行业涨跌幅中排名靠后。根据中邮证券周报,申万农林牧渔指数一周暴跌超过3.2%,妥妥的吊车尾。

在此背景下,京基智农的凌厉涨势,显得颇为“不合群”,也尤为珍贵。它凭借一己之力,在沉闷的行业盘面上划出一道逆势飘扬的鲜明旗帜。这种脱离板块、甚至逆势大盘的独立行情,其驱动力显然已经和传统的“猪周期”叙事不可同日而语。

也就是说,近日的逆市涨停,就是聪明资金反应过来后,在疯狂抢筹,为这份被严重低估的“确定性”补交门票。这不是炒作未来,这是在修正过去。

不妨先掂量一下这80亿的份量。很多人一听这个数字,第一反应是:“不就是些房子和地吗?又不能马上变现。”

大错特错!这正是市场最大的误解所在。京基智农这份家底,根本不是一堆笨重的、难以处置的固定资产,而是一个设计精妙、流动性极强的战略资金矩阵。它分成了几个清晰的价值梯队,就像一支分工明确的军队,有的负责长期攻坚,有的负责中期突击,有的负责日常补给。

首先,重头戏绝对是位于深圳宝安沙井的城市更新项目,一定程度上,这可是一座正在苏醒的令人艳羡的“利润金山”。根据协议,京基智农在这里锁定了近11.6万平方米的住宅补偿面积,绝大部分是住宅。

更有意思的是,它的规划容积率只有3.1。在深圳,这简直就是奢侈品。要知道,现在市面上遍地都是容积率5.0、6.0的“水泥森林”,这种低密度住宅意味着什么?意味着极致的舒适度,意味着强大的产品溢价权。它所在的沙井,早就不是当年的关外荒地,大空港、国际会展中心、海洋新城的顶级规划,已经把它推上了深圳未来增长极的王座。保守按照目前项目周边如“鸿荣源珈誉府”等参考楼盘超5万元/平方米的成交均价估算,这座金山的价值已稳稳站在60亿元以上。

值得一提的是,据业内盛传的最新进展,该项目已进入实质阶段,预计明年就能开始销售,这可是规模可观、高度确定的超级现金流!

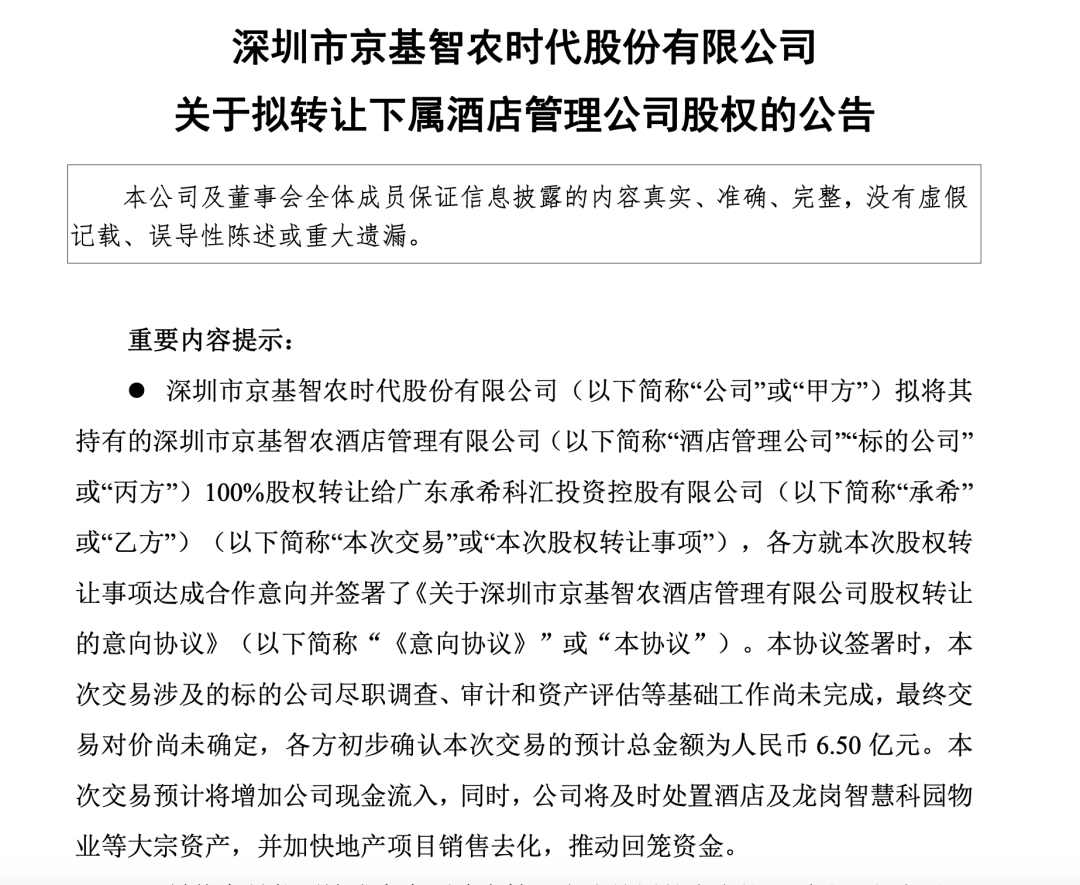

光有长期储备还不够,打仗需要即时弹药。这就引出了第二块资产:核心物业的敏捷处置。京基智农最近公告了要把深圳宝安京基华邑酒店以约6.5亿元的价格转手。明眼人一看就懂,这家酒店坐拥深圳国际会展中心的巨大人流,是不折不扣的优质运营资产。选择在这个节点出售,恰恰体现了管理层的财务敏锐度――高位变现,回笼大笔现金,直接为科技转型的“烧钱”阶段输送炮弹。

除此之外,还有早年以低成本购入的龙岗智慧科园等物业,经历了深圳城市价值的狂飙,这些资产早已增值数倍。处置它们,不仅能一次性兑现丰厚的资产增值收益,更能每年为公司“减肥”,省下大量的运营管理和财务成本。这堪称“一举两得”的财务优化术。

最后,别忘了公司账上还有像山海公馆这类价值约4.3亿元的优质地产存货,它们在持续销售,静水深流,为日常运营提供稳定的现金补充。

现在你看懂这个组合的威力了吗?沙井项目是长期供血的“心脏”,酒店处置是中期输血的“大动脉”,存量优化和存货去化是维持活力的“毛细血管”。它们共同构成了一个能攻能守、能屈能伸的战略缓冲池。当别的科技公司为下一轮融资抓心挠肝时,京基智农只需要从容地从自己的金库里调拨资源。这种底气,在需要漫长投入和忍受亏损的机器人赛道里,是决定生死的核心竞争力。

所以,别再把它看作静态的“资产”,可以把它理解为一张可以随时变现、额度惊人的超级信用卡。而这张卡的密码,就掌握在京基智农自己手里。

手握这份底气,京基智农的跨界,呈现出一种令大多数科技初创公司羡慕的“从容感”。它构筑了一个无比稳固的“黄金三角”战略模型:

“盾”(基本盘):年出栏超200万头的生猪养殖业务。即便在行业低谷,也能提供稳定的经营性现金流和利润,确保公司活着,并且活得挺滋润。

“库”(弹药库):即上述80亿量级的深圳地产富矿。这是它的“战略自主权”,意味着在需要为未来豪赌时,不必看外部投资机构的脸色,不必承受高昂的融资成本,自己就能开闸放水。

“矛”(增长极):汇博机器人代表的科技业务。在前两者的重重护卫下,这支“矛”可以心无旁骛,专注于最前沿的技术突破和生态卡位,不必为明天的粮草发愁。

这种模式,根本不是一场冒险,而是一次深思熟虑的、具备强大安全边际的战略升维。这不禁让人想起那些成功转型的老牌巨头,例如,华发股份依托地产业务的强劲现金流,系统性投资并赋能新能源、半导体等前沿领域;而万泽股份则更早完成了从地产商到以“生物医药”和“高温合金”为核心的双主业科技制造企业的彻底转型。其早期地产业务所产生的积累,为后续进军航空发动机材料等需要长期、巨量研发投入的尖端领域,提供了至关重要的原始资本和风险缓冲。

历史告诉我们,利用传统业务积累的深厚家底,去孵化下一个时代的核心科技,是一条被验证过的、高胜率的道路。

当下的A股,跨界故事很多,但投资者早已免疫。大家真正追捧的,是那些“故事动听,且兜里有钱把故事变成现实”的公司。

京基智农用这80亿的隐藏资产,响亮地回答了市场最质疑的三个问题:钱从哪来?(我有金山)要烧向哪?(卡位机器人)能烧多久?(金山很厚)。这种确定性,在当前的市场环境下,无疑就是最大的奢侈品。

结语:

回到最初,市场到底在为什么疯狂?表面是机器人,内核是生猪业务的稳定供血,以及那80亿被长期折叠、如今重新被发现的深圳土地。

京基智农的案例,是一次完美的“认知差”兑现教学。最大的投资机会,永远藏在主流视野的盲区里。当大部分人被“养猪股”、“机器人概念”这些标签牵着鼻子走时,真正的价值猎手,已经穿透迷雾,看到了它作为“深圳隐形地主”的坚硬内核。

它的估值驱动逻辑,已经发生了根本性切换:从被动跟随“猪周期”波动,升级为“资产重估夯实底部”与“科技成长打开天空”的双引擎驱动。科技叙事决定了它能飞多高,资产厚度则决定了它能走多稳。

现在,这家公司的牌桌上,明牌是稳健的养殖主业和性感的机器人梦想,而那张被所有人忽略、却分量最重的“地产王牌”,刚刚被翻到台前。市场的价值发现游戏,正进入最激动人心的深水区。

这座埋在水下的80亿宝藏,矿脉已经清晰,开采图就在眼前。这场由认知纠偏带来的估值修复盛宴,才刚刚开启。