作为苹果、华为的供应商,德赛电池凭借在电池领域的多年积累,开始向储能领域拓展,以求获得更大的发展空间。

作为锂电池领导厂商之一,德赛电池(000049.SZ)去年业绩表现并不亮眼。

3月30日,德赛电池公布了2021年财报,公司实现营收194.7亿元,同比增长0.4%;实现净利润7.9亿元,同比增长18.5%。

潮电智库致电德赛电池证券事务代表处,对方表示主要原因:一是 2020 年度少数股东权益变动,并表影响占10%;二是产品结构有所变动,手机类低毛利率产品有所减少,电动工具类等高毛利产品有所增加。

比起同样做锂电池的赣锋锂业,德赛电池的成长性明显不足。2021年赣锋锂业营收达111.6亿元,同比增长102.1%;净利润达52.3亿元,同比增长410.3%。

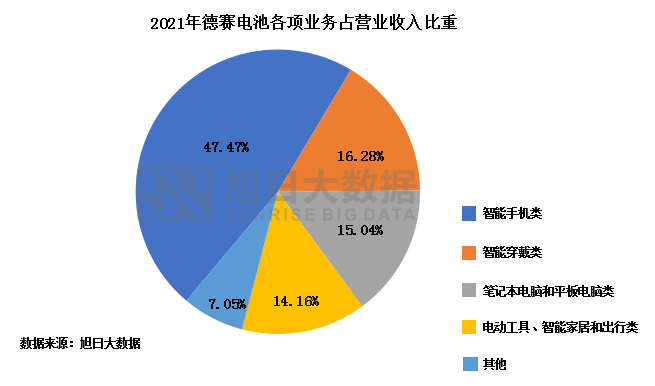

值得一提的是,在如今火爆的智能穿戴市场,2021年德赛电池收入31.7亿元,同比仅增1.8%。

在资本市场,德赛电池表现似乎也不尽人意。截至4月20日收盘,德赛电池股价为34元,已经从去年年底最高点的65.4元跌去一半。

手机业务萎缩7.8%

德赛电池是行业内的知名厂商之一,其主要业务是围绕锂电池产业链进行布局,其中公司的收入还是以手机电池销售为主。

其中,2021年德赛电池的手机电池业务收入为92.4亿元,占总收入的47.5%。

然而,近几年手机市场出现了萎缩的情况。据旭日大数据统计,2021年,全球手机出货量为13.7亿台,同比下降10%;其中智能手机出货量为11.2亿台,同比下滑8%。

德赛电池靠手机电池业务起家,目前其业务表现并不理想。由于手机市场消费疲软,2021年公司的手机电池业务收入继续下滑,同比减少7.8%。

未来,随着竞争的不断加剧,预计产业链毛利率将进一步下降。

在消费者需求疲软,机型更新周期变长的大背景下,对于整个手机行业来说,依旧不太乐观。

同时,手机锂电池行业并不是一个技术门槛很高的行业,在众多制造厂商竞相进入锂电池市场的背景下,市场竞争将更加激烈。

此外,市场又在疯传苹果砍单的消息,德赛电池作为果链的电池供应商之一,将来也有可能面对被砍单的风险,特别是苹果的销售收入占总营业收入的比为45.1%,如果被苹果踢出产业链,无疑对于德赛电池来说是致命性的灾难。

值得一提的是,2021年是元宇宙爆发的元年,AR/VR在智能穿戴类设备领域的应用也将越来越广泛。

然而,智能穿戴类作为公司的第二大业务,其收入增长并不明显。

转型不坚决

德赛电池目前也已经意识到存在的危机,开始着手转型。

作为苹果、华为的供应商,德赛电池凭借在电池领域的多年积累,开始向储能领域拓展,以求获得更大的发展空间。

去年年底,德赛电池开始宣布进军储能电芯业务。公司拟与战略投资者等相关方合资设立控股子公司,开展储能电芯业务,注册资本为5亿元,其中公司以现金出资3.5亿元,持股比例为70%。

但是,与锂电池行业的另一个老大哥欣旺达相比,3.5亿元投入明显不足。

就在今年3月,欣旺达子公司欣旺达汽车电池与什邡市政府签署项目投资协议书,计划总投入80亿元,建设20GWh动力电池及储能电池生产基地。

由此看来,德赛电池面对行业以及自身的问题,其表现的也不是太紧迫,转型的力度并不是很强,在公司的未来的发展与展望中,公司仍然将较为低端的移动电源管理系统与电池组装业务作为核心业务。

在公司的两大核心业务增长不明显的2021年,公司为2022年定了一个220亿的年营收目标。

潮电智库认为,对于德赛电池目前的现状来说,没有新的增长点前提下,仅仅依靠原有的手机业务很难实现更大的突破。