12月11日, 中兴通讯 (000063.SH/0763.HK)AH股开盘突发暴跌,午后跌幅进一步扩大,其中A股跌停,收报37.82元,总成交超169亿元,遭净卖出超38亿元,居市场首位;H股跌超13%,报27.50港元。

消息面上,据路透社报道, 中兴通讯 可能将向美国政府支付超过10亿美元的和解金,以结束多年来有关公司海外贿赂的指控。据悉,今年美国司法部已对 中兴通讯 展开调查,指控公司涉嫌在南美洲及其他地区违反《反海外 腐败 法》。

报道中还提到,巨额和解金可能会削弱 中兴通讯 的财务状况――公司去年盈利84.25亿元人民币,约合12亿美元。但如果无法达成协议, 美国商务部 可能会恢复 高通 等美国供应商对中兴的出口禁令。

截图来源:路透社官网

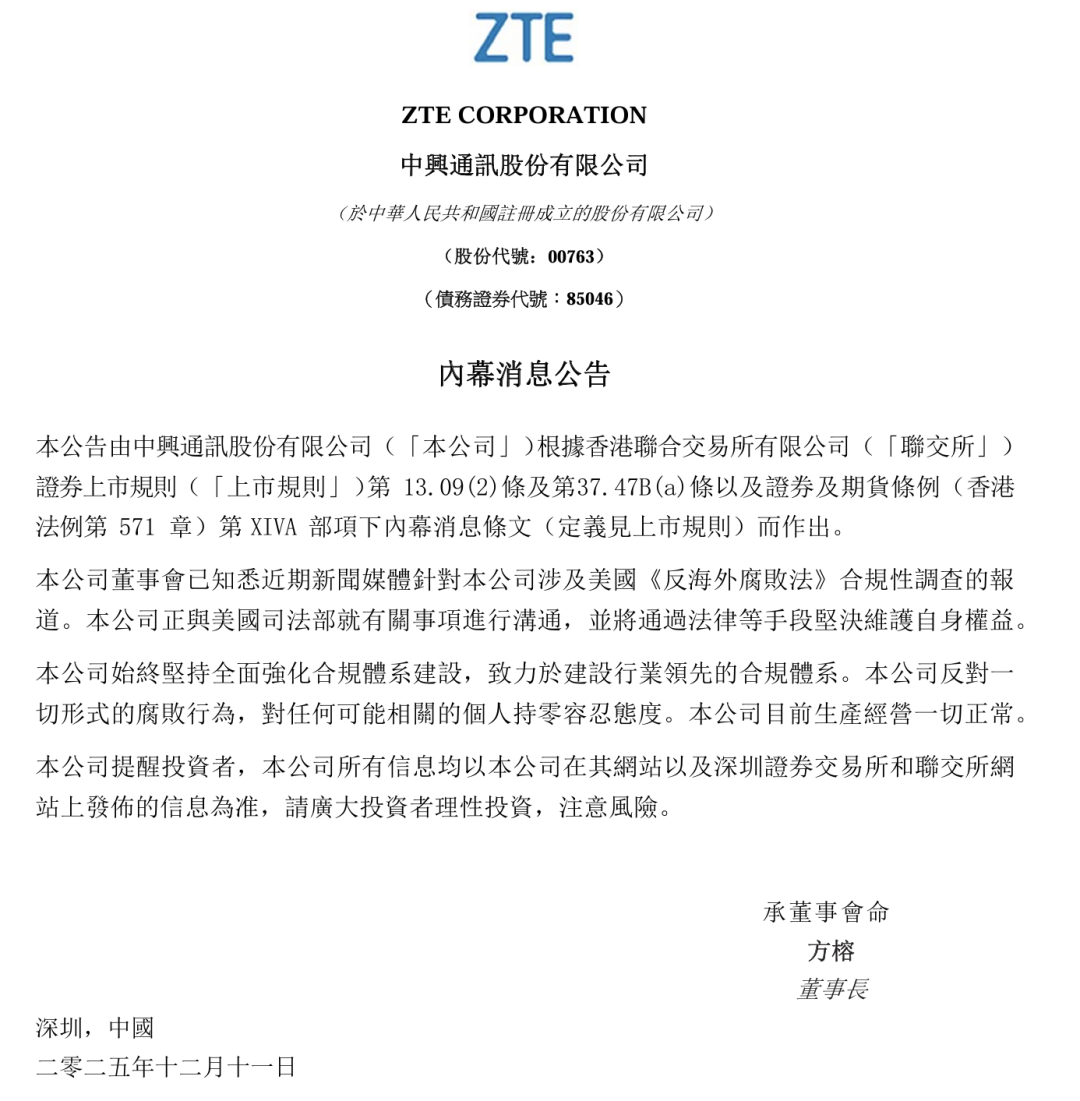

对此, 中兴通讯 午间紧急发布公告回应称,公司已知悉近期新闻媒体针对本公司涉及美国《反海外 腐败 法》合规性调查的报道,正与美国司法部就有关事项进行沟通,并将通过法律等手段坚决维护自身权益。

“ 豆包 手机”热度大爆

涨停后却迅速跳水

近两个月, 中兴通讯 股价持续经历“过山车”。自10月中旬以来,公司AH股开始大幅回调,直至11月下旬才重拾涨势,12月初更一度涨停。

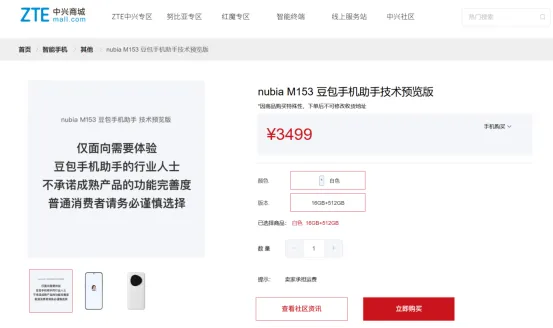

12月1日, 字节跳动 与 中兴通讯 合作开发的一款AI手机产品――搭载了 豆包 手机助手的努比亚M153工程样机正式发布,迅速引发市场关注。由于 字节跳动 方面表示并没有自己开发手机的计划,且已披露的手机合作厂商只有中兴, 中兴通讯 作为正宗“ 豆包 AI手机”概念股,当日A股强势涨停,港股更是暴涨近14%。

然而仅仅一天之后,随着微信、 淘宝 及多家银行App对 豆包 手机助手发出“安全警告”并强制退出,市场炒作热度也迅速冷却,12月2日 中兴通讯 股价冲高后大幅杀跌,此后连跌数日,基本回吐此前涨幅。

市场为何不买账?原因也很简单。

首先,这款手机实际上只是 豆包 与中兴合作的工程样机,并不是成熟产品。中兴商城的相关页面上明确标注了“仅面向需体验 豆包 手机助手的行业人士”,不承诺功能完整度,并提示普通消费者谨慎购买。

此外,虽然目前字节仅披露了与 中兴通讯 的合作,但同时也表示 豆包 正与多家手机厂商洽谈助手合作。消费者买中兴的手机,更多为的是 豆包 的AI功能,而不是为了中兴的品牌。这也意味着 中兴通讯 难以构建真正的核心壁垒,优势地位并不稳固。

在连续下跌之后, 中兴通讯 再次又爆出遭遇海外合规风险,无疑让公司更加雪上加霜。

三季度增收不增利

算力转型成效待考

今年 中兴通讯 股价一度表现十分亮眼,A、H股均在10月份创下历史新高,自4月低点以来A股最大涨幅接近100%,H股涨幅近150%。但随着股价的走高,重要股东的态度也开始出现分歧,尤其不少外资都对公司H股进行了减持,公司股价自10月以来便一路回撤。数据显示,截至12月11日, 中兴通讯 A股年内已由涨转跌,累计下跌4.54%,H股累计涨幅也缩小至约16%。

港交所公告显示,9月11日, 中兴通讯 H股遭 JP摩根 减持169.21万股,涉资约5811.21万港元。 贝莱德 对 中兴通讯 H股的多头持仓比例于也9月30日降至6.80%,较此前7.96%下降1.16个百分点。10月17日, 瑞银集团 减持 中兴通讯 H股146.9768万股,总金额约为5877.06万港元。

与此同时, 中兴通讯 的业绩也仍然承压。2024年公司营收、利润双降,今年前三季度营收同比增长11.63%至1005.2亿元,但归母净利润却同比下降32.69%至53.22亿元,扣非净利润为38.79亿元,同比下降43.77%。

第三季度单季度,公司实现营收289.67亿元,同比增长5.11%;归母净利润仅2.64亿元,同比骤降87.84%,扣非归母净利润从去年的19.35亿元暴跌111.62%至-2.25亿元,同比由盈转亏,显示出盈利能力大幅减弱。

分析指出, 中兴通讯 三季度业绩不及预期,主要是受到国内运营商通信基础设施投资下降的影响,运营商业务收入同比下滑、占比降低,而收入结构偏向于低毛利率的业务。今年上半年,公司运营商网络业务的收入占比降至49%,是近10年来首次跌至50%以下。

为了对冲基本盘的下滑, 中兴通讯 将目光投向以算力为代表的新兴业务。据 中兴通讯 官微披露,前三季度公司算力业务营收同比增长180%,营收占比达25%。其中,服务器及存储营收同比增长250%,数据中心产品营收同比增长120%。

不过,公司算力业务盈利水平仍相对较低。三季报公司综合毛利率为25.85%,同比下降14.5pt,环比下降5.0pct,由于算力服务器等低毛利率业务收入占比较大,收入结构变化,使得公司反而面临增收降利的局面。

从三季报披露情况来看, 中兴通讯 的算力转型已取得一些实质性进展,但还未能弥补传统运营商业务的业绩缺口。公司此次与字节合作推出 豆包 AI手机,显然也是寻求战略转型的又一次尝试,未来收效如何,仍然有待后续验证。