事件:

2023年10月26日深圳机场发布2023年第三季度报告:

业务方面,前三季度公司完成航班起降28.75万架次/yoy+60.52%,旅客吞吐量3815.79万人次/yoy+135.59%,货邮吞吐量115万吨/yoy+2.05%,分别达到2019年同期水平的104.74%、96.98%、124.55%。

其中,3Q2023公司完成航班起降10.02万架次/yoy+47.57%,旅客吞吐量1379.36万人次/yoy+102.72%,货邮吞吐量41.03万吨/yoy+8.37%,分别达到2019年同期水平的107.17%、102.11%、121.93%。

财务方面,前三季度公司实现营业收入30.42亿元/yoy+48.57%,相当于2019年同期108.26%;归母净利润1.64亿元,上年同期为-8.90亿元;扣非归母净利润-1.38亿元,上年同期为-9.19亿元;归母净利润、扣非归母净利润分别较2019年同期下降3.16亿元、6.78亿元。

其中,3Q2023公司实现营业收入10.95亿元/yoy+50.61%,相当于2019年同期114.93%;归母净利润2.19亿元,上年同期为-2.69亿元;扣非归母净利润-0.20亿元,上年同期为-2.77亿元;归母净利润较2019年同期上升0.47亿元,扣非归母净利润较2019年同期下降1.90亿元。

1.暑运业务恢复提速,3Q营收较2019年同期增长约14.93%

暑运期间民航业供需两旺,公司业务量恢复提速,3Q2023公司整体旅客吞吐量为1379.36万人次/yoy+102.72%。分国内、国际看,3Q2023公司国内旅客吞吐量为1296.36万人次/yoy+91.87%,环比增长5.32%,相当于2019年同期的102.56%。公司国际线恢复节奏拾级而上,3Q2023地区及国际旅客吞吐量为82.99万人次/yoy+1643.49%,相当于2019年同期的52.24%。3Q2023公司营收同比增长3.68亿元至10.95亿元,较2019年同期增长约14.93%。

2.成本环比小幅上升,资产处置收益贡献正向收益2.09亿元

伴随公司业务量快速恢复,3Q2023公司营业成本同比小幅上升0.33亿元至9.68亿元/yoy+3.49%,环比上升1.14亿元,环比增幅为13.41%。此外,3Q2023公司资产处置收益同比增加2.09亿元,主要系公司依据深江铁路房屋征收项目范围内资产处置进度,按当期已移交的部分资产确认当期损益。整体来看,公司已重回增长正轨。

3.业务恢复水平持续攀升,湾区之心迈入成长新时代

深圳机场地处大湾区之心,机场三跑道工程纽建设仍在稳步推进,终端规划旅客吞吐量已经达到1亿人次,较疫情前的2019年的业务量仍有9成增长空间。未来,伴随深中通道2024年年中通车以及机场东空铁联运枢纽落成,公司对近端珠江西岸中山、江门、珠海惠等城市辐射能力将大幅提升,进而打开中长期成长空间。

非航业务方面,公司与深免集团设立的免税合资公司已于2023年6月成立,其中公司、深免分别持股49%、51%。双方将以此为纽带,通过免税品牌引进、品类结构拓展、免税点位优化等方式提升深圳机场免税运营品质,进而有望推动机场客单价上行。而伴随客流持续回暖,卫星厅投产所带来的产能与流量变现潜力将加速兑现,公司未来成长潜力值得期待。

此外,2023年10月25日公司与DHL签署华南航空快件枢纽项目合作合同,租赁期限2024年1月1日至2035年12月31日,合同租金总额合计约5亿元,未来公司物流服务盈利潜力有望进一步深挖。

4.盈利预测和投资评级

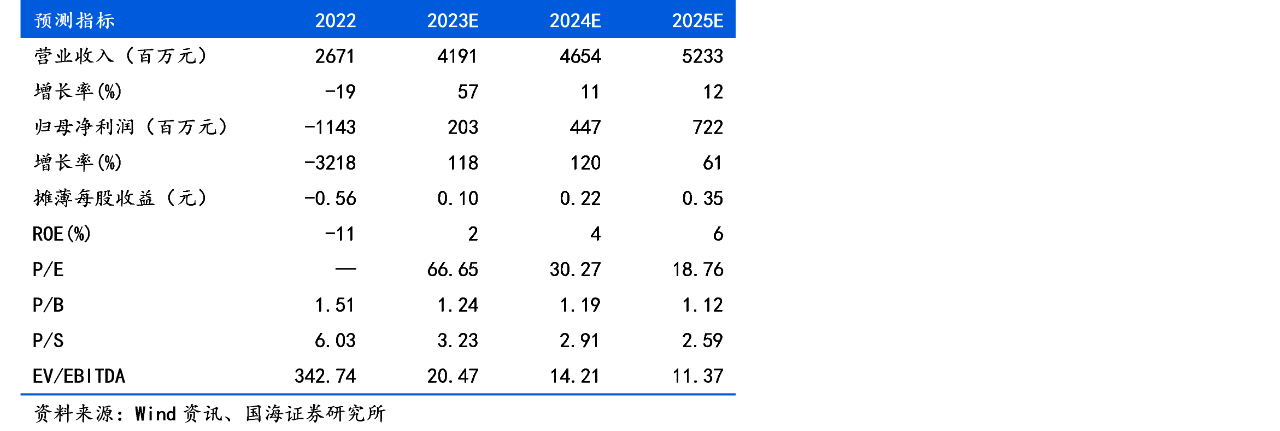

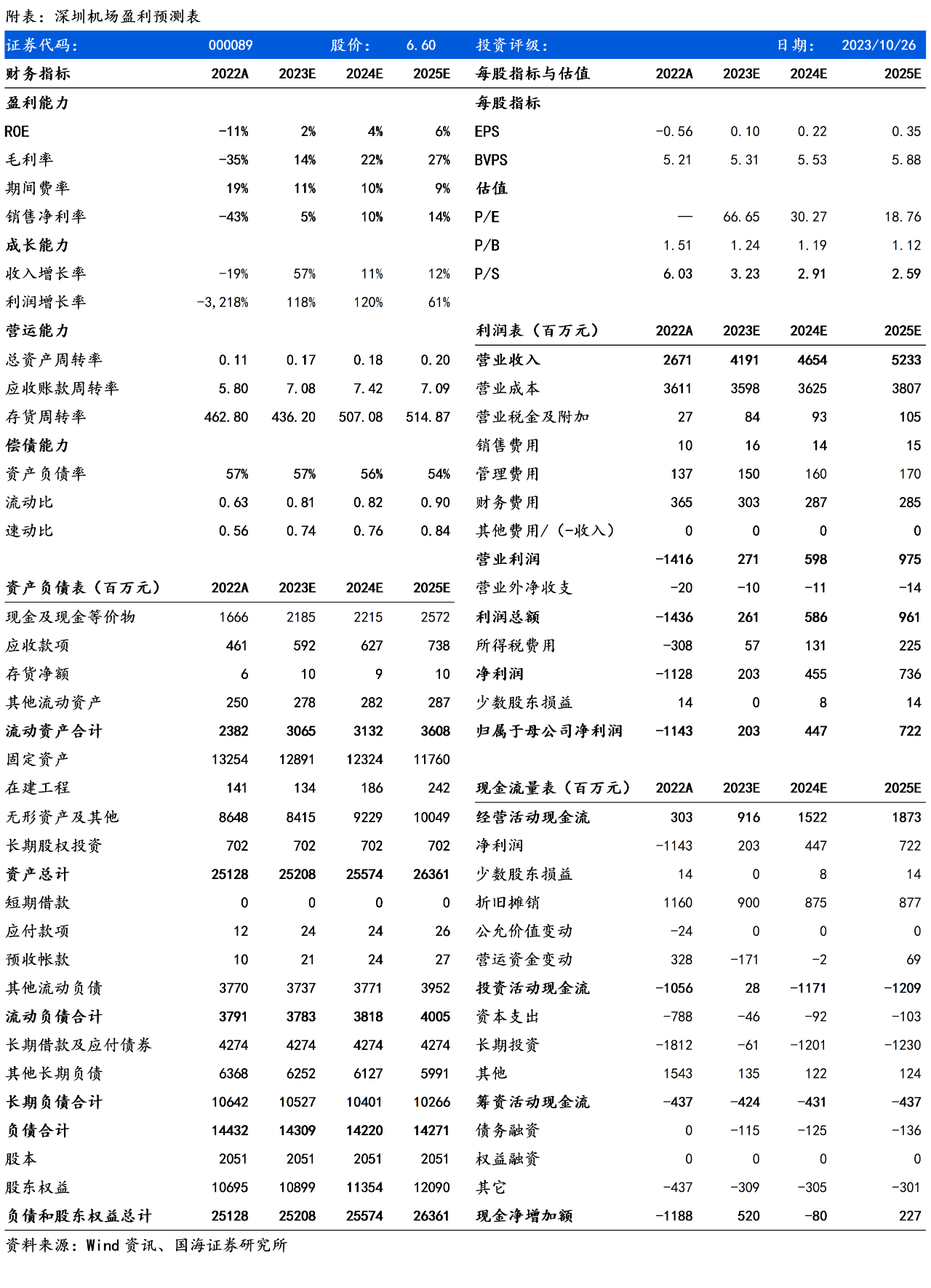

考虑到非经常性损益带来的业绩增厚及确认节奏仍存在不确定性,我们上调公司业绩,预计公司2023-2025年营收分别为41.91亿元、46.54亿元、52.33亿元,归母净利润分别为2.03亿元、4.47亿元、7.22亿元,对应2023-2025年PE分别为66.65倍、30.27倍、18.76倍。深圳机场客流中长期成长空间已经打开,伴随客流持续回暖,卫星厅投产所带来的产能与流量变现潜力将加速兑现,公司未来成长潜力值得期待,上调至“买入”评级。

5.风险提示

宏观经济不及预期,重大卫生事件爆发,重大政策变动,基建进度不及预期,机场终端旅客吞吐量的不确定性,航空安全事故,若存在小数点误差,均以公司公告披露数值为准等。

证券研究报告《业务恢复再上台阶,资产处置收益助力扭亏――深圳机场(000089)2023年三季报点评》

对外发布时间:2023年10月27日

发布机构:国海证券股份有限公司

本报告分析师:许可

SAC编号:S0350521080001

本报告分析师:李跃森

SAC编号:S0350521080010

联系人:王航

重要声明

【免责声明】

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

【风险提示】

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。