据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

公司公告2025年年度报告:

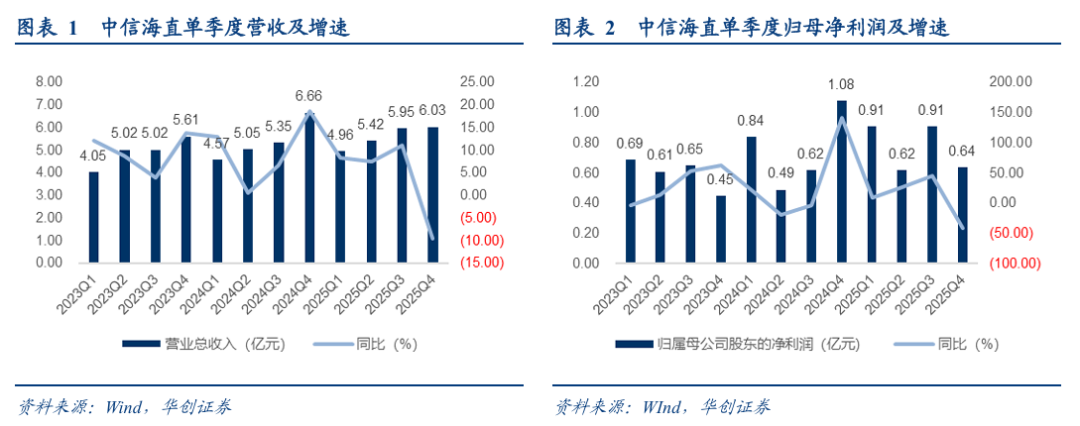

1)2025年,公司实现营业收入22.35亿元,同比增长3.33%,主要得益于合同机数量及飞行作业量增加,海油业务收入增加;归母净利润3.09亿元,同比增长1.79%;扣非后归母净利润2.84亿元,同比下降5.83%。

2)分季度看:25Q1-4分别实现营业收入4.96、5.42、5.95、6.03亿元,同比分别+8.37%、+7.47%、+11.11%、-9.52%;实现归母净利润0.91、0.62、0.91、0.64亿元,同比分别+9.18%、+27.28%、+46.02%、-40.91%;扣非归母净利润0.91、0.62、0.91、0.39亿元,同比分别+9.6%、+27.83%、+50.04%、-64.35%。

3)盈利水平:公司25年毛利率23.78%,同比提升0.74个百分点;净利率13.07%,同比下降0.33个百分点。

Q4财务费用及资产处置事项导致业绩承压。2025年公司财务费用因确认的租赁负债融资费用、汇兑损失同比增加而大幅增加154.93%至3161万元,其中Q4财务费用为953万元,较24Q4增长1615万元,此外25年资产处置收益为-1861万元,较24年同期下降2220万元,且几乎全部在25Q4确认。

4)报告期内公司共运营87架直升机,在湖北、江西、新疆、广东、海南等地部署无人机共9架,以及运营4个直升机场:深圳南头、天津塘沽、湛江坡头、海南东方。

低空经济多点布局,场景落地验证核心运营能力。

我们认为公司凭借其在通航领域40余年的深厚运营经验,正在成为低空经济探索中的首选合作伙伴之一。2025年,公司在低空经济领域的布局取得了明显成效:

1)eVTOL物流场景实现重大突破:公司年报介绍,圆满完成吨级 eVTOL 海油平台试飞、合肥―怀宁跨城货运测试航线首飞;即此前报告我们介绍,中信海直X峰飞航空的合作。我们认为:其一,意味着公司将在通航领域的运营经验与体系保障成功用于吨级以上eVTOL(物流)的运营,并获得实质性卡位优势。中信海直完成实地勘探、方案论证、航线规划、起降点选择、空域申请、跨区域空域协调、隔离运行下安全飞行、场地与充电适配等全链条,一方面链接需求场景,另一方面赋能新技术落地。体现全面成熟体系的优势。其二,大型eVTOL在“低空+物流”未来规模化或可期。

2)多元化场景拓展初见成效:报告期内,公司积极拓展多元化低空应用场景,大型无人机人工影响天气业务已在多省市推广应用;国内首个数字化塔台在深圳建成投运;在深圳地区新增4个起降点和14条空中游览航线,低空文旅业态呈现良好发展势头。

投资建议:

1)我们预计公司2026-28年盈利预测至3.7、4.1、4.7亿元,对应PE分别为43、38、33倍。

2)低空经济连续三年写入政府工作报告,今年升级为新兴支柱产业,我们预计2026年将进入建设提速年。公司在低空运营端具备“品牌+规模+体系”三重核心优势,有助于持续受益低空经济浪潮:其一、开拓C端消费市场;其二、作为通航市场运营端最具实力和经验的公司,我们预计公司或有望参与新型低空运营网络标准的建设中;其三、大国央企*战略新兴,当前公司在保障运营eVTOL新质产品已经实质性落地,卡位优势十足,强调“推荐”评级。

风险提示:飞行安全风险、大客户集中度高、航油大幅波动。

盈利预测及投资建议等具体内容详见华创证券研究所2026年3月17日发布的报告《中信海直(000099)2025年报点评:财务费用及资产处置损失致Q4业绩有所承压,全年稳健增长,低空经济战略布局成果显现》

相关研究报告:

【华创交运|低空深度】再论中信海直:运营端企业的核心优势――华创交运低空60系列研究(二十三)

【华创交运|深度】中信海直:低空经济步入发展快车道,通航龙头第二增长曲线迎红利――低空经济系列研究(2)

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。