TCL科技,CEO换血!

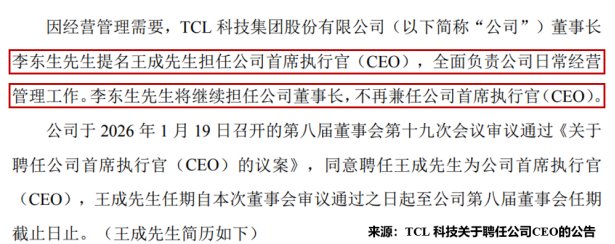

1月20日,TCL科技的一纸人事变动公告掀起市场巨浪。

TCL科技董事长李东生卸任CEO一职,并提名深耕集团28年的核心干将王成接棒,全面负责公司的日常经营管理工作。

王成,此前担任TCL科技COO,执掌过公司海外业务、终端业务等核心板块,是推进公司全球化与本地化运营的核心人物。

若结合董事长李东生2025年6月在达沃斯论坛上的公开发言――“我们希望在海外建立五个TCL。”

那此次人事调整的深意便不言而喻,这一步棋无疑是TCL科技深化海外布局、推动海外转型的关键落子。

再启海外新征程,破解低盈利困局

TCL科技成立于1982年,早在1999年公司便在越南设立工厂,开启出海之路。

经过二十余年的深耕布局与全球化拓展,TCL科技的海外业务已构建起北美、拉美、欧洲、亚太、中东非五大区域经营中心。

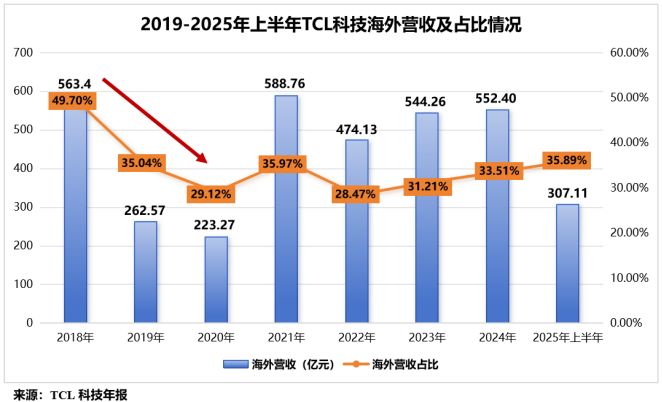

不过,自2018年后,公司的海外市场拓展步伐明显放缓,海外营收从占据公司总营收的半壁江山下滑至仅占比三成之多。

2019-2024年,TCL科技的海外营收虽从262.57亿元跃升至552.4亿元,但营收占比却始终维持在30%左右的水平。

而TCL科技海外营收结构出现这一变化的核心原因,是2019年公司资产重组――剥离了竞争激烈的消费电子业务,仅保留半导体显示和半导体材料业务。

紧接着2020年,TCL科技又全资收购中环集团,切入高增长的光伏赛道。至此,公司已形成以“半导体显示(TCL华星)+新能源光伏(TCL中环)”为核心业务的发展体系。

如今,TCL华星是全球唯一实现印刷OLED量产的厂商。2025年上半年,其MNT面板市占率全球第二,在电竞MNT、LTPS笔电等细分品类市占率全球第一。

TCL中环则在光伏硅片领域稳居领先,单晶产能全球第一,G12硅片全球市占率亦位列第一。

随着两大核心产业的技术实力、产能规模均已跻身全球前列,公司总市值也顺势重回1000亿关口,“做大”的阶段基本完成。

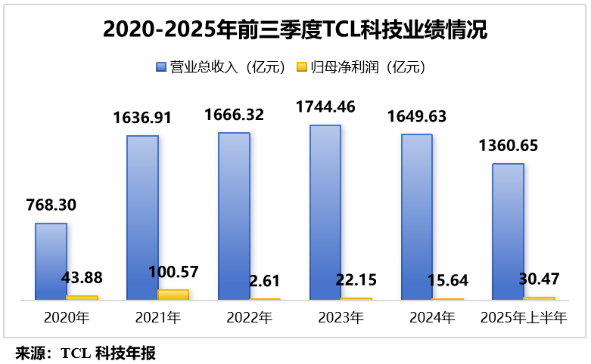

当然,这一点也可以从TCL科技的营收规模中得以体现。2025年前三季度,公司实现营收1360.65亿元,同比增长10.5%。

但若从整体盈利表现来看,公司却面临着“营收规模与盈利水平不匹配”的痛点。

2020-2025年前三季度,公司毛利率均在20%以下的水平;净利率最高也才6.15%,最低仅0.15%。

而深耕海外市场,无疑是TCL科技打破这一困局的关键举措。

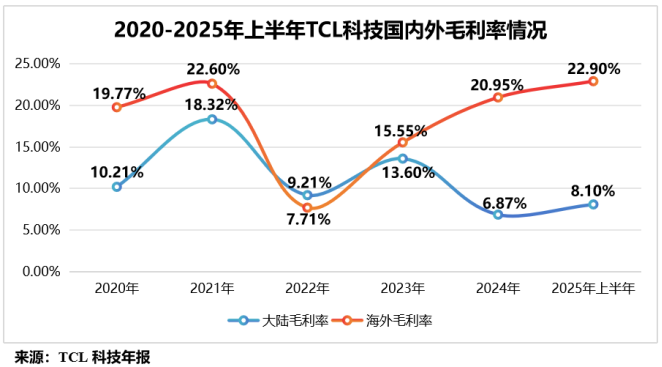

2023-2025年上半年,TCL科技的海外毛利率显著高于大陆内地。

以2025年上半年为例,公司海外毛利率为22.9%,而大陆内地毛利率仅为8.1%,海外毛利率是大陆内地的两倍有余。

因此,TCL科技下一阶段的核心命题,便是如何在全球市场上“做强” 。

财务承压需纾困,业务攻坚谋突围

那么,王成上任后,要重点解决哪些难题呢?

首先,是财务层面的挑战。

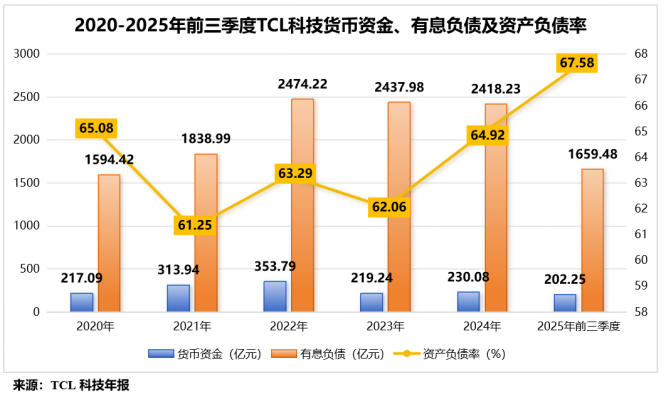

截至2025年三季度末,TCL科技货币资金仅202.25亿元;而有息负债却高达1659.48亿元,是公司货币资金的整整8倍多。

同期,公司的资产负债率已从2021年的61.25%增长至67.58%。

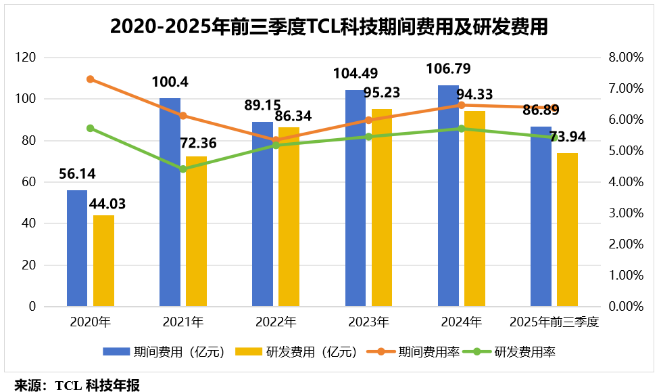

与此同时,TCL科技的投入强度也很大。

2025年前三季度,公司期间费用高达86.89亿元,其中,销售费用为18.08亿元,管理费用为34.41亿元,财务费用为34.4亿元;期间费用率为6.39%。

同期,TCL科技的研发费用也高达73.94亿元,研发费用率为5.43%。哪怕如此,公司每年的研发费用也不能减少。因为公司需要持续砸重金,才能保持技术优势。

其次,是业务层面的挑战。

先说半导体显示业务。根据2025年度业绩预告,2025年,TCL华星实现营收突破1000亿元,净利润超80亿元,经营性现金流净额超400亿元。

不过,TCL华星同样承受巨大经营压力。当前,中国面板企业已从单纯的规模扩张阶段,正式进入了由技术定义商业模式的深水区。

面板企业正围绕下一代OLED技术展开激烈角逐,目前已分化为两大阵营。

一方是以京东方为代表的传统“FMM”阵营,该技术成熟、量产更早;

另一方是以TCL华星为代表的“无掩模版”新技术(如印刷OLED)阵营,意在通过成本和效率优势实现换道超车,但目前面临良率和量产爬坡的挑战。

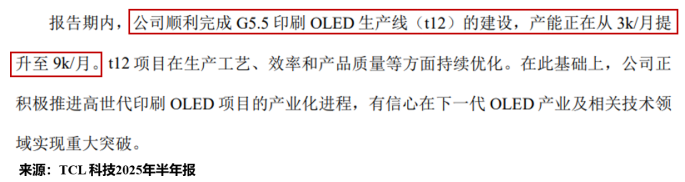

2025年上半年,公司已顺利完成G5.5印刷OLED生产线(t12)的建设,产能正在从3K/月提升至9K/月。

未来,TCL科技需要在守住LCD利润的同时,集中资源攻克印刷OLED的良率与产能瓶颈,推动印刷OLED技术的商业化进程。

再说新能源光伏业务。由于光伏新增装机量保持增长,但整体供需仍持续失衡,行业继续在周期底部徘徊,主产业链的产品价格在低位调整且传导不足,公司经营继续承压。

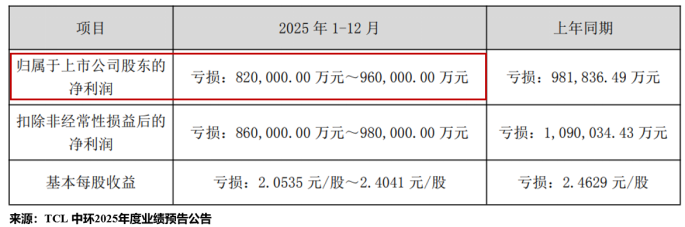

2025年,TCL中环归母净利润预计亏损82亿元至96亿元。

因此,TCL科技针对新能源光伏业务需要继续夯实光伏材料方面的相对竞争力,增强新能源电池组件竞争力,优化海外业务布局及全球化营销能力。

同时,将聚焦改善经营管理效率,推动产品结构优化及技术创新,强化组织变革、降本控费。

结语

TCL科技换帅聚焦“做强”海外,这步棋意在用高毛利的全球市场破解“大而不强”的盈利困局。

然而,前方挑战严峻:高负债与高研发投入持续施压,半导体显示与新能源光伏两大核心业务均需在技术攻坚与行业周期中逆流而上。

新帅王成的真正考验,是如何在财务安全与战略进取间找到平衡,将全球化蓝图转化为实实在在的利润。