随着资本市场的制度改革和扩容以及相关业务的松绑,创新型业务迅速兴起,券商各业务板块保持高态势增长态势,证券行业业务收入结构逐渐多元化,券商抗风险能力和稳收入能力日益提升。

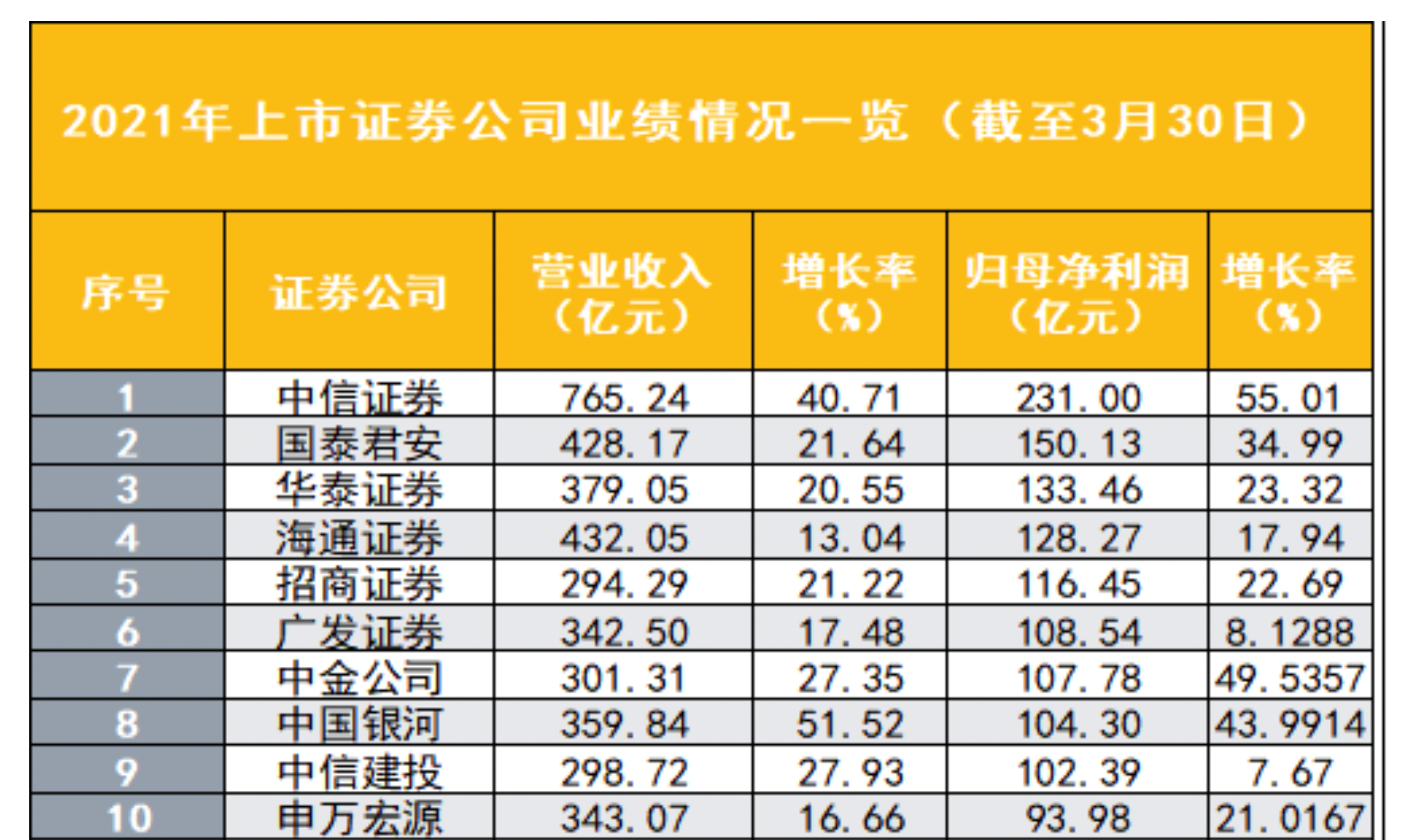

根据3月30日披露的年报,2021年申万宏源实现营业收入343.07亿元,同比增加16.66%;归母净利润93.98亿元,同比增长21.02%。值得注意的是,申万宏源2021年收入创历史新高,且排名行业第六位。

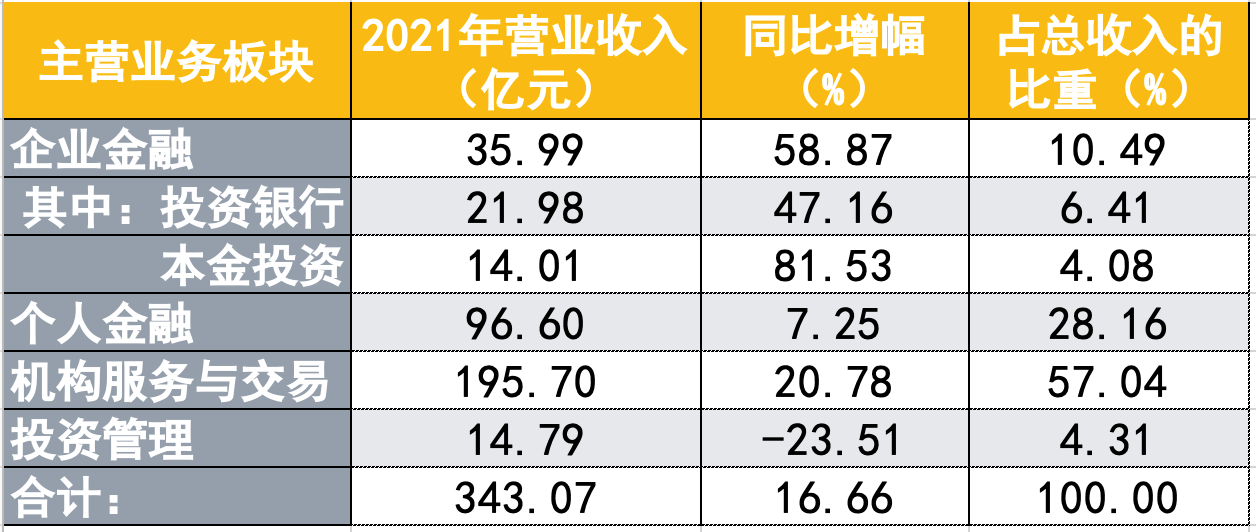

申万宏源的收入增长,主要受益于自营、投行、机构服务与交易业务的快速发展。机构业务是第一大收入来源,去年创收195.70亿元,营收占比57.04%;其次是个人金融业务,实现收入96.60亿元,营收占比28.16%;自营、投行则增长最快,分别同比增长81.53%、47.16%。

申万宏源持续进行财富管理转型,当年实现金融产品销售业务净收入4.52亿元,同比大增104.49%。自首批试点截至2021年末,公募基金投顾业务累计签约客户9.5万人,管理规模超30亿元。

投行方面,申万宏源股债主承销规模超过2600亿元,同比增长20%,其中IPO过会率高,新三板挂牌企业持续督导家数市场排名第2位。

机构服务及交易方面,申万宏源参与沪深交易所首批全部9只及二批4只公募REITs项目,并为10只产品提供流动性服务,“SWHYMatrix”极速交易平台接入产品规模突破280亿元。

申万宏源持续加强合规风控管理,连续两年入选证监会白名单。自2015年合并组建以来,申万宏源证券在分类评级中累计六年获评A类AA级,2020年、2021年连续两年获评A类AA级。

收入和净利增速均超过行业增幅

受益于注册制改革试点带来的资本市场扩容,以及资本市场系统性改革的持续推进,证券行业2021年度业绩持续向好。

2021年,申万宏源实现营业收入343.07亿元,同比增加16.66%;归母净利润93.98亿元,同比增长21.02%。值得注意的是,申万宏源2021年收入创历史新高,超过2015年约40多亿。

根据已发布的券商业绩快报和年报,申万宏源2021年收入在证券行业排名第六位,仅次于中信证券、海通证券、国泰君安、华泰证券、银河证券;归母净利润则排名行业第十位。

作为前十券商,申万宏源收入和净利增速均超过行业增幅。根据中证协数据,全行业140家证券公司实现营业收入5024.10亿元,同比增长12.03%;实现净利润1911.19亿元,同比增长21.32%,业绩稳健增长。

截至2021年末,申万宏源总资产6010.11亿元,归属于上市公司股东的净资产952.22亿元。基本每股收益0.38元/股,同比增长22.58%;加权平均净资产收益率10.26%,同比增加1.21个百分点。

以母公司口径计算,截至2021年末,申万宏源证券净资本831.33亿元,风险覆盖率207.06%,流动性覆盖率208.79%,均比上年有所增长;同时资本杠杆率下降至13.11%。

在风险管控方面,申万宏源信用业务抵押品担保比率合理,融资融券业务的平均维持担保比例为285.29%;股票质押业务平均履约保障比例189.89%,继续保持较高水平;资本充足水平及风控指标优于监管标准。

2021年,申万宏源证券继续在券商分类评价中保持A类AA级。根据最新发布,申万宏源证券连续两次入选证监会“白名单”。

机构业务是第一大收入来源

申万宏源的主要业务包括企业金融、个人金融、机构服务及交易、投资管理四个板块。申万宏源2021年的收入增长,主要受益于自营、投行、机构服务与交易的快速发展。

其中,机构服务及交易业务板块是第一大收入来源,2021年实现营业收入195.70亿元,同比增长20.78%,占总营收的比重为57.04%。该板块主要为机构客户提供主经纪商、研究咨询服务,还包括FICC、权益类证券交易、场外衍生品服务等。

投行、自营均属于企业金融业务板块。在资本市场改革和扩容的历史机遇面前,申万宏源紧抓市场机会,企业金融业务板块增长最快,2021年实现了营业收入35.99亿元,同比增长58.87%,营收占比10.49%。其中,投资银行业务实现收入21.98亿元,同比增长47.16%;本金投资业务实现收入14.01亿元,同比增长81.53%。

证券行业正深刻经历资本市场制度改革和内部革新,目前中国财富管理市场总规模现已超过200万亿元,成为全球第二大财富管理市场。随着制度松绑下,融券业务持续扩容,场内外衍生品业务需求旺盛,券结基金模式积极探索,券商财富管理迎来巨大机遇与挑战。目前,申万宏源个人金融业务实现营业收入96.60亿元,同比增长7.25%,是第二大收入来源,营收占比28.16%。

金融产品销售收入大增一倍

申万宏源持续巩固基础客户、基础资产,发力高净值客户、企业客户综合服务,深入推进财富管理转型,金融产品销售业务迅速增长,两融业务市场竞争力稳步提升。

2021年,申万宏源实现经纪业务手续费净收入65.39亿元,同比增长15.32%;其中代理买卖证券业务净收入43.45亿元,同比增长1.54%。而融出资金利息收入55.86亿元,同比增长21.42%。

金融产品销售方面,申万宏源2021年销售金融产品3541.47亿元,较上年增长37.04%;销售自行开发金融产品2529.84亿元,较上年同期增长70.80%;实现金融产品销售业务净收入4.52亿元,同比大增104.49%。

基金保有规模方面,根据中基协数据,截至2021年四季度,申万宏源权益类基金保有规模314亿元,环比增长15.4%;非货类基金保有规模323亿元,环比增长13.3%,均排名证券行业第11位。

零售业务方面,截至2021年末,申万宏源证券客户托管资产达到4.38万亿元,较上年末增长4.91%,市场占有率6.06%,行业排名前列。年内大赢家APP月活跃度均值166.06万,同比增长15.51%。2021年,申万宏源新获中国证监会首批账户管理功能优化试点资格,为未来持续升级服务模式和客户体验创造条件。

信用业务方面,申万宏源持续完善融资融券业务管控机制,融资业务余额稳步增长;并持续加强项目风险管理,高质量发展股票质押业务。截至2021年末,申万宏源融资业务余额725.92亿元,融券业务余额57.93亿元,融资融券业务的平均维持担保比例为285.29%,较上年末提升17.09个百分点。申万宏源以自有资金出资的股票质押业务融资余额56.58亿元,较上年末下降50.80%;公司股票质押业务平均履约保障比例189.89%,继续保持较高水平。

股债主承规模超过2600亿

申万宏源坚持把服务国家战略作为重中之重,把握金融服务实体的脉络,持续推动行业、区域、产品优化,践行金融央企责任担当。整体来看,申万宏源股债主承销规模超过2600亿元,同比增长20%。

Wind数据显示,2021年申万宏源投行股权承销总规模为389亿元,承销家数为33家。

具体来看,申万宏源IPO整体过会率非常高。其中科创板IPO承销规模56亿元,承销家数4家,行业排名前10。各业务指标处于行业前列。截至报告期末,申万宏源IPO在审项目27家,排名行业第10。

再融资方面,申万宏源去年承销规模为235亿元,承销家数为18家,行业排名第10名;其中定增项目15家,定增总金额达194亿元,行业排名第6名。

申万宏源在新三板业务持续耕耘,积累了一定优势。截至2021年末,申万宏源新三板挂牌企业持续督导596家,市场排名第二,其中创新层持续督导121家,市场排名第一。申万宏源累计推荐挂牌企业812家,累计为挂牌企业提供定向发行833次,累计为挂牌企业进行股权融资共347.50亿元,均排名行业第一。

北交所业务方面,截至2021年末,申万宏源累计承销6家企业,排名行业第三;累计过会企业7家,排名行业第三;北交所在审企业6家,排名行业第二位。

债券承销方面,根据wind数据,申万宏源债券全口径(含公司债、金融债、企业债)发行329只,发行规模2257.64亿元,同比增长51.40%,发行只数与发行规模行业排名均为第八位。

申万宏源服务绿色金融等国家战略目标。申万宏源组建了业内首支投行“碳中和”行业团队,2021年发行1只绿色债和6只碳中和债,累计发行规模63.8亿元。

极速系统接入产品280亿

申万宏源机构服务及交易涵盖了“研究+产品+交易”为一体的机构销售交易业务全业务链,具体包含研究业务、席位租赁、FICC、权益类销售交易业务、衍生品业务等多个领域。

PB业务方面,PB系统报告期末客户达到926家,规模约2692.19亿元,“SWHYMatrix”极速交易平台功能进一步完善,接入产品规模突破280亿元。2021年,申万宏源实现席位租赁收入10.07亿元,较上年增长45.46%,排名继续保持行业第一梯队。

在基金托管方面,申万宏源2021年新增公募基金、私募基金、私募资管计划的托管及运营服务624只,新增托管及运营服务规模总规模899.10亿份,同比增长73.21%。在券商托管机构中,公司2021年度新增公募托管数量排名第9;新增私募托管数量排名第10位。

研究咨询业务上,申万宏源发布了新版行业分类、A股行业指数、申万A股+港股通行业指数、申万宏源碳中和指数、申万宏源专精特新指数。报告期内,公司研究所继续跻身新财富“最具影响力研究机构”、“本土金牌研究团队”榜单前列,为业内唯一连续19次上榜两个重量级团体奖项的券商。

2021年,申万宏源着力打造完善的FICC业务链条,具体包括:参与沪深交易所首批全部9只及二批4只公募REITs项目,并为10只产品提供流动性服务;完成挂钩农发债和国开绿债的标准债券远期首日交易;参与标准债券远期实物交割首日交易;开展外汇交易中心挂钩FDR007等新增标的利率期权交易;完成市场首单挂钩碳中和指数的券商收益凭证产品;实现挂钩十年国债利率的场外利率期权交易。

申万宏源的衍生品业务产品创设取得突破,发行规模再创新高,量化管理规模稳步增长,投研体系逐步完善,推出定制化指数衍生品。2021年,公司重点以场外期权类业务、互换类业务为发力点,场外衍生品业务规模增速迅猛,新增、存续规模均稳居行业前列。

基金投顾签约客户9.5万人

2021年是资管新规的收官之年。市场在经历去刚兑、去嵌套、去错配、减杠杆、净值型过程后,开始进入全面发展新阶段,以主动管理为主的公募基金、私募基金等获得巨大发展,而以通道、非标为主的证券资管、基金及其子公司资管规模持续下滑。

在此过程中,券商积极申请资管子公司、公募基金牌照,并积极进行大集合产品公募化改造。在公募化改造方面,申万宏源多只大集合产品获监管批复完成改造。

资产管理业务方面,申万宏源新设集合产品59只,规模合计110亿元,其中“固收+”产品规模大幅增长,权益类及FOF类产品增长明显,战略配售类产品、国债冲抵期货保证金产品及衍生品产品填补空白,量化权益类产品及固收投资产品收益亮丽,资产证券化业务获多项荣誉。

申万宏源表示,2022年,公司将以推进设立资产管理子公司为契机,巩固完善投研体系,做好投研管理细化升级,提升主动管理能力;丰富产品图谱,重点拓展产品的多样性;拓展优化销售网络;全面规划金融科技,提升专业运营能力。

公募基金方面,申万宏源首批获批基金投顾业务试点资格,截至2021年末,公司公募基金投顾业务累计签约客户9.5万人,管理规模超30亿元;共上线4大类9个组合策略,存量客户人均委托资产达到7.4万元,累计复投率达53%以上,部分中低风险组合盈利客户占比超过90%。

申万宏源还通过控股申万菱信、参股富国基金开展公募业务。富国基金资产管理总规模超1.3万亿元,创历史新高,其中公募基金管理规模8,897亿元;富国首创水务REITs、富国同业存单指数、富国科创创业50ETF等多只创新产品跻身行业首批。