东方盛虹:深度布局新能源新材料,一体化业务格局打造国际化巨头化工企业

近日,东方盛虹披露2022年年度报告。报告显示,东方盛虹2022年实现营业收入638.22亿元,在2021年高基数的背景下实现同比上升21%。截至报告期末,公司总资产为1665.12亿元,同比增长26.10%;归属于上市公司股东的净资产为357.01亿元,同比增长29.10%。

2022年,受俄乌冲突、欧佩克减产、美联储加息、新冠疫情等多因素影响,东方盛虹利润端有所承压。对此,东方盛虹加快全产业链战略布局,项目陆续投产,保障低成本原料供应。同时推进多个新能源、新材料领域重大项目建设,多款产品产能预期扩张。结合需求端预期复苏的市场共识来看,公司传统业务回暖在即,同时新业务的落地投产也将为公司带来全新的增长动力,公司利润表现有望得到迅速修复并进入更为广阔的上行空间。

炼化一体化项目投产,打通原油至化纤全产业链条

东方盛虹是一家全球领先、全产业链垂直整合并已深入布局新能源、新材料业务的能源化工企业,主营业务板块包括炼化、新能源、新材料、PTA、聚酯化纤等,产品涵盖成品油、乙烯、PTA、EVA、POY等多种石化及化工新材料和聚酯纤维。

从产业链上下游关系来看,聚酯化纤产业、新材料产业位于石油炼化产业下游,需要石油炼化产业所提供的基础原材料。因此,东方盛虹一直致力于推进全产业链战略布局,并于报告期内取得了重大成果。

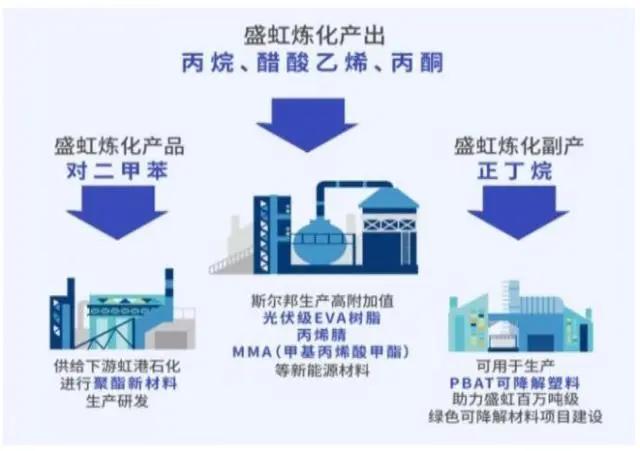

2022年12月,东方盛虹炼化一体化项目常减压、芳烃、乙烯及下游化工品等装置相继全面投产,实现了炼化间物料优化互供,提高资源利用率,下游产品包括乙烯、丙烯、混合二甲苯、丙烷、异丁烷、异戊烷等,在产品结构及成本上具有行业竞争力。同时,该项目还可以为下游新能源新材料、高性能化学品生产提供规模化、低成本、丰富的原材料,进一步巩固了竞争优势。

图2:东方盛虹炼化一体化项目流程示意图

资料来源:东方盛虹2022年年报

产能方面,东方盛虹旗下子公司盛虹炼化是国内三大民营炼化企业之一,拥有国内1600万吨/年单套规模最大的常减压蒸馏装置、蜡油加氢裂化装置、全球规模最大的单系列对二甲苯装置;国内规模总量最大的3×310万吨/年连续重整装置等多项“第一”。

此外,2022年4月,东方盛虹旗下子公司斯尔邦石化70万吨/年丙烷脱氢(PDH)装置一次性开车成功,实现了“甲醇制烯烃”和“丙烷脱氢制丙烯”优势互补,可以根据甲醇和丙烷的市场行情,灵活调整MTO和PDH装置产能,进一步降本增效。

东方盛虹炼化一体化项目、斯尔邦丙烷产业链项目的全面投产,标志着公司“油、煤、气”三大核心原料平台全面成型,为后续深入推进新能源新材料战略布局筑牢了产业基础。在新能源产业的重要性日益凸显以及“双碳”目标逐步推行的时代背景下,推动炼化产业链延伸,布局新材料、精细化学品及新能源领域需要且消费高速增长的化学品已经成为必然趋势,东方盛虹的前瞻性布局将会逐步转化为对业绩增长的有力支撑。

新能源新材料业务前景可期,光伏膜材料有望贡献超额利润

作为光伏胶膜的核心原料,EVA对太阳能电池组件起到封装和保护的作用,能提高组件的光电转换效率,并延长组件的使用寿命。纵向观察EVA市场可以发现,中国EVA消费量快速增长,2021年,中国EVA消费量达到205.3万吨,近5年复合增长率为9.52%。

作为未来最具竞争力的新能源赛道之一,光伏产业近年来发展迅猛,全球装机快速增长,相关技术进步突飞猛进。随着光伏等下游产业的发展,EVA市场增速有望维持或进一步增长。据天风证券研报显示,当前国内仅三家企业能够生产光伏级透明EVA,其中就包括了东方盛虹子公司斯尔邦。

据东方盛虹2022年年报显示,公司是目前国内最大的丙烯腈、光伏级EVA高端新材料供应商,多项新技术产品实现进口替代,填补国内空白。其中斯尔邦开发出光伏级EVA,经中国石油和化工联合会成果鉴定,产品性能指标达到国际同类产品先进水平,整体技术达到国际先进水平。

截至报告期末,东方盛虹EVA年产能已达30万吨,约占国内总产能的20.38%,其中光伏级EVA年产能超20万吨,约占全球光伏级EVA产量28%。此外,东方盛虹还在规划建设EVA等化工新材料项目,主要包括3套20万吨/年光伏级乙烯―醋酸乙烯共聚物装置、1套10万吨/年热熔级乙烯―醋酸乙烯共聚物装置等。

此外,2022年9月,东方盛虹投资建设的800吨/年POE中试装置成功实现了POE催化剂及全套生产技术完全自主化,项目一次性开车成功,打通全流程,产出合格产品,东方盛虹成为国内唯一同时具备光伏级EVA和POE两种主流光伏膜材料自主生产技术的企业。

目前全球POE年产能约200万吨,新增产能规模不大,国内尚无企业能够工业化生产POE产品。因此,斯尔邦的成功生产出合格的POE产品,标志着中国石化行业在新材料领域的一次重大突破,而此项目投产后,公司POE产能将由0.08万吨/年提升至30.08万吨/年,进一步稳固公司POE行业龙头地位。凭借EVA、POE等高端新材料,东方盛虹有望成为国内光伏产业发展的主要受益者之一。

入局磷酸铁锂赛道,新能源材料业务矩阵进一步完善

除了光伏相关业务之外,为响应下游新能源汽车及储能行业的快速发展需求,东方盛虹还积极布局磷酸铁锂赛道,相关产品广泛涉及正极材料、电池隔膜、电解液溶剂等众多关键环节。目前,东方盛虹已建成2万吨/年超高分子量聚乙烯(UHMWPE)项目,该项目于2022年底一次性开车成功,顺利投产。

此外,2022年11月29日,东方盛虹宣布二级控股子公司湖北海格斯新能源股份有限公司拟投资建设配套原料及磷酸铁、磷酸铁锂新能源项目,包括180万吨/年选矿装置、50万吨/年磷酸铁装置、30万吨/年磷酸铁锂装置等,最终形成从磷矿到磷酸铁锂的全产业链一体化布局。

此次入局磷酸铁锂赛道,投资建设锂电材料一体化项目,有助于东方盛虹完成磷酸铁锂的全产业链布局,以及新能源材料市场的开拓,促使公司向世界级新能源新材料高新技术产业集群转型。而伴随磷酸铁锂赛道持续维持高景气度,项目建成后有望增厚公司业绩,据公司公告,预计增加年销售收入561.46亿元,增加年均利润总额33.75亿元,盈利空间值得期待。

从整体的运行模式看,东方盛虹打造上游大化工原料平台,并往下游新能源新材料领域不断延伸的战略布局已取得系列重大成果,形成了核心原料平台+新能源、新材料等多元化产业链条的“一体化”业务格局,产业链条不断延伸,产品附加值持续提高,已成为国内独特的实现“油头、煤头、气头”全覆盖的大型化工企业,助力公司跨越周期性波动。

基于稳健的营收增长以及对未来发展的良好预期,东方盛虹2022年度拟向全体股东每10股派发现金红利1.00元(含税),累计派发6.61亿元。光大证券认为,随着原油价格趋于稳定,公司大炼化、新能源新材料等布局稳步推进,公司未来成长空间广阔,因此维持东方盛虹“买入”评级。

本文源自:金融界资讯

举报/反馈