来源 :朝阳永续2025-07-03

1.美的集团第二季度业绩预期怎么样?

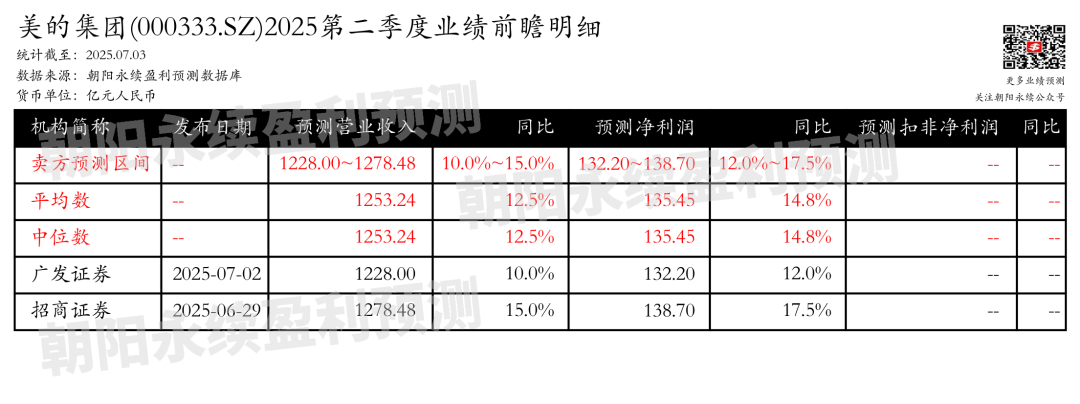

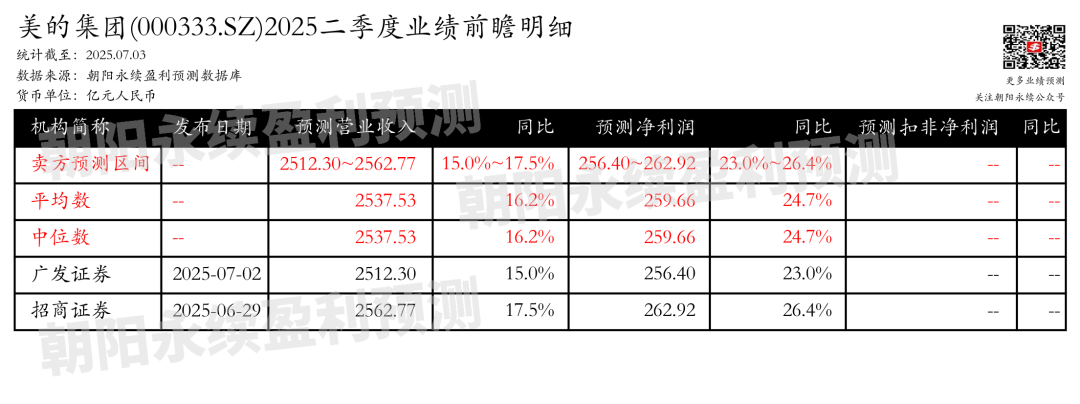

截至2025年07月03日,根据朝阳永续季度业绩前瞻数据:

预测营业收入1228.00~1278.48亿元,同比增长10.0%~15.0%;预测净利润132.20~138.70亿元,同比增长12.0%~17.5%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.美的集团最新卖方观点

银河证券认为:美的集团2025年第一季度营业收入和归母净利润均超预期,预计第二季度增速将放缓但保持较好增长。股价近期调整反映了市场对家电行业景气度下行的担忧,但公司竞争力和分红收益率具有吸引力。家电内销受益于国补刺激,尽管下半年补贴刺激减弱,公司预计仍将保持增长。美的在家用空调市场通过降价策略抢夺市场份额,产业链一体化效率使其在价格战中保持盈利能力。美国关税对出口产生负面影响,但公司全球产能调整将逐步体现效果,海外业务成长潜力看好。公司在暖通空调、热泵、电梯业务及新能源光伏储能领域具有成长性。维持盈利预测,预计未来三年归母净利润增速分别为14.6%、11.5%、11.0%,当前估值对应的2025年分红收益率高达5.5%。

分业务来说:

1)家用空调市场:美的通过降价策略抢夺市场份额,产业链一体化效率保持盈利能力。

2)全球产能调整:美国关税政策下,公司全球产能调整将逐步体现效果,海外业务成长潜力看好。

3)工业业务成长性:公司在暖通空调、热泵、电梯业务及新能源光伏储能领域保持较高增长。

海通国际证券认为:美的集团计划以50亿至100亿元回购A股股份,用于注销减少注册资本及股权激励等,显示管理层对公司未来发展的信心。公司25Q1收入和利润均实现增长,C端业务增长强劲,B端业务亦表现良好。预计25/26/27年EPS分别为5.61/6.08/6.57元,给予25年16xPE估值,目标价89.76元。