家电巨头美的集团最近搞了个大动作。

据公开报道,5月13日,美的集团与中兴通讯正式签署全面战略合作协议。双方将围绕智能家居生态、数字能源、算力基础设施、智能制造等多领域开展全方位、深层次、多维度的战略合作,几乎把当下最热的AI概念都包了进去。

而且这份协议发布的时间点很微妙。蜜姐注意到,大概十来天前,美的刚刚交出一份让人有点纠结的一季报。

财报中呈现的是一家面临降速风险的传统制造企业,而战略协议描绘的则是“向AI要利润”的科技集团蓝图。

两张面孔之间的落差,恰恰是理解美当下的关键。

01

先说一季报。

美的集团一季报的数据,处处透露着谨慎的乐观与微妙的隐患。

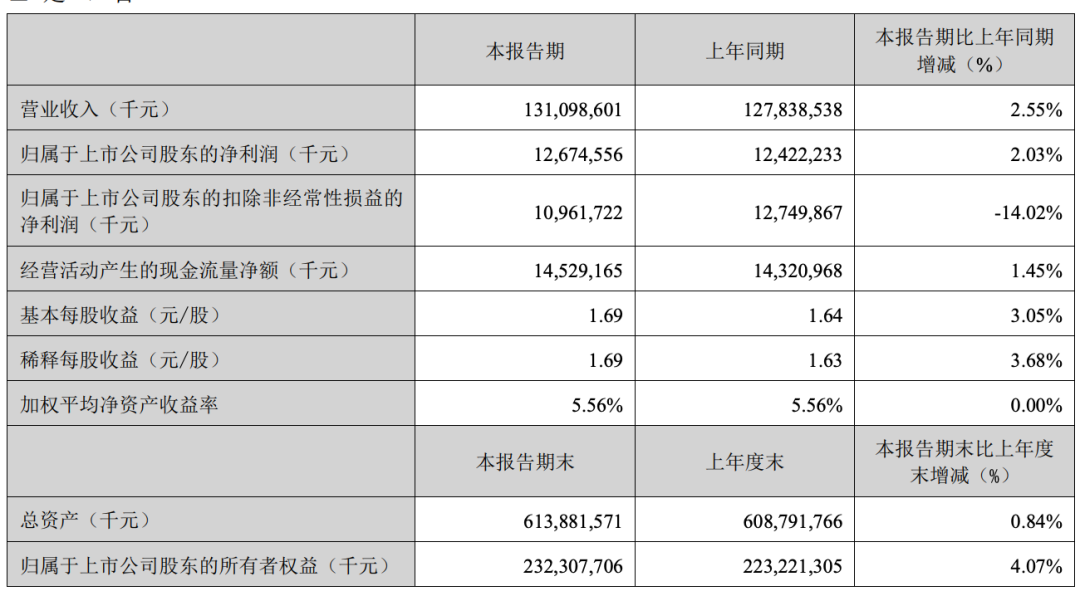

财报显示,一季度美的集团营业总收入1315.81亿元,同比增长2.55%;归母净利润126.75亿元,同比增长2.03%。

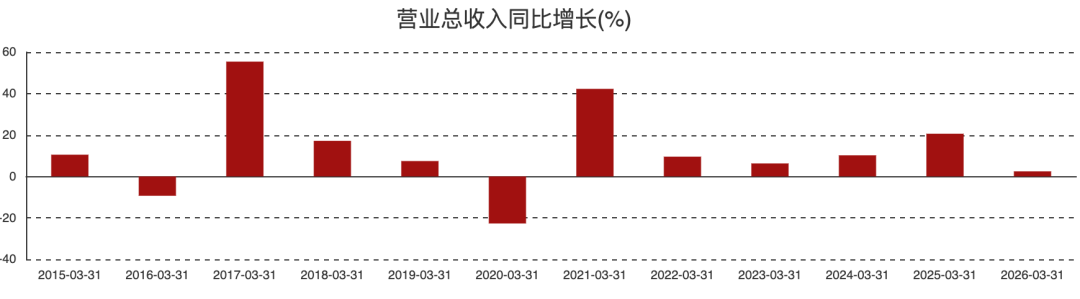

蜜姐看了下,这是该司2020年以来一季度最低增速,如果去掉2020年口罩因素影响,至少是近9年来最低增速。

图表来源|东方财富(特此感谢!)

美的2025年一季度增长较高,主要是国内家电“以旧换新”政策提前释放了一波需求。到了2026年,政策红利退坡,基数又上去了,增速走低并不意外,但绝对值确实偏弱了些。

美的季报里现在不披露分业务的详细季度收入,但可以从几个维度反推。

第一,C端家电大概率增长乏力。国内空调市场一季度出货量据第三方数据同比基本持平或微降,冰箱洗衣机也没好到哪去。

第二,消费电器(厨电、小家电等)可能略好一点,但体量不够大。海外OEM业务受欧美零售商去库存影响,订单增速也在放缓。

美的在财报里专门披露了三个ToB业务的数据。分业务来看,美的B端业务的“三驾马车”正出现明显分化:

一季度楼宇科技收入108亿元,同比增长10.1%;机器人与自动化收入82亿元,同比增长11.8%;工业技术收入68亿元,同比下降11.7%。

考虑到C端家电业务本身已经进入低速增长通道,工业技术的“掉队”给美的ToB转型前景增添了一丝不确定性。

02

更大的问题藏在利润里。

一季度,美的集团归母净利润126.75亿元,同比增长2.03%,但看这个似乎还在涨,但扣非净利润109.62亿元,同比下降14.02%――这才是主业经营健康度的真实晴雨表。

两个利润指标之间差了足足17.13亿元,这就是非经常性损益的“功劳”。

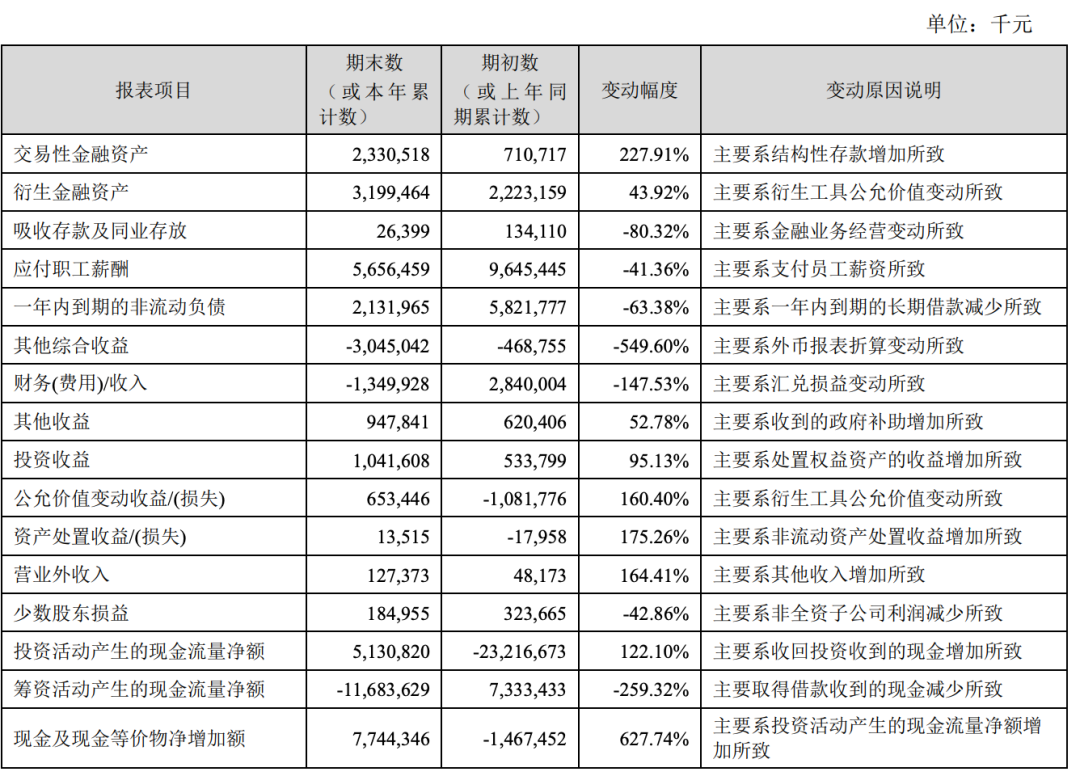

一季度,美的集团非经常性损益合计达17.13亿元,而上年同期为-3.28亿元。对此,蜜姐美的在财报中给出的解释是“汇兑损益变动所致”。

的确,作为一家全球化布局的公司,美的海外收入已占总营收约43%,人民币汇率的短期波动对利润的冲击被充分放大。

但这块的影响无法避免,很多出海的公司都有这个问题。

另一边,AI现在是大势所趋,任何行业巨头如果不布局AI都将面临掉队风险,美的集团当然也不例外。

尤其在目前大环境非常复杂的前提下,抓住AI是少有的给企业注入增长确定性的路径之一。

这里蜜姐有必要把话说清楚:美的现在讲的AI,其实包含两条完全不同的路径。

第一条是用AI提效。这已经在做了。2025年,美的通过AI赋能节省了超过1500万小时的人力,节约成本约7亿元。

这条路很安全,也很务实――但它本质上只是在优化原有的生产函数。它能降低成本,但很难改变市场对一家“家电公司”的估值逻辑。

第二条是用AI创造新产品、新场景。这才是美的跟中兴通讯合作真正指向的方向。

目前的期待是,智能家居方面,双方要打通中控、穿戴和家电终端,让AI服务在不同设备之间无缝流转;

算力和能源方面,中兴有数据中心网络和规划能力,美的有精密温控和储能系统,双方想打包推出数据中心的绿色节能方案和工商业储能解决方案。不得不说,野心很大。

03

那么美的这次与中兴通讯这次合作,到底是高瞻远瞩的战略卡位,还是在增长放缓压力下的应激反应?

蜜姐觉得,两者兼有。

看看当前的行业格局:白电“三巨头”的分化正在加速。格力死守空调主业,海尔靠高端化和全球化打天下,而美的在规模上已经遥遥领先。

但规模大不等于利润厚。扣非净利润下滑14%这个信号,其实是在提醒市场:到了这个体量,向AI要利润、向ToB要增长,已经不是锦上添花的选项,而是不得不走的出路。

回顾美的的转型史,从空调到全品类家电,从C端到B端,从传统制造到“AI+制造”,每一步都踩得很准。

但历史也反复证明一个道理:没有哪家企业能在新旧动能转换之间实现无缝对接。当传统主业进入中低速增长,而新业务体量还不够大时,美的恰恰处在这个最微妙的“转型真空期”。

众所周知,AI初期是砸钱的生意。所以其中风险也很明显:AI降本增效的效果很容易量化,但AI驱动的新产品、新模式能不能真正带来业绩增长,这个时间长度充满不确定性。