来源 :畅谈汽车2026-03-30

事件:

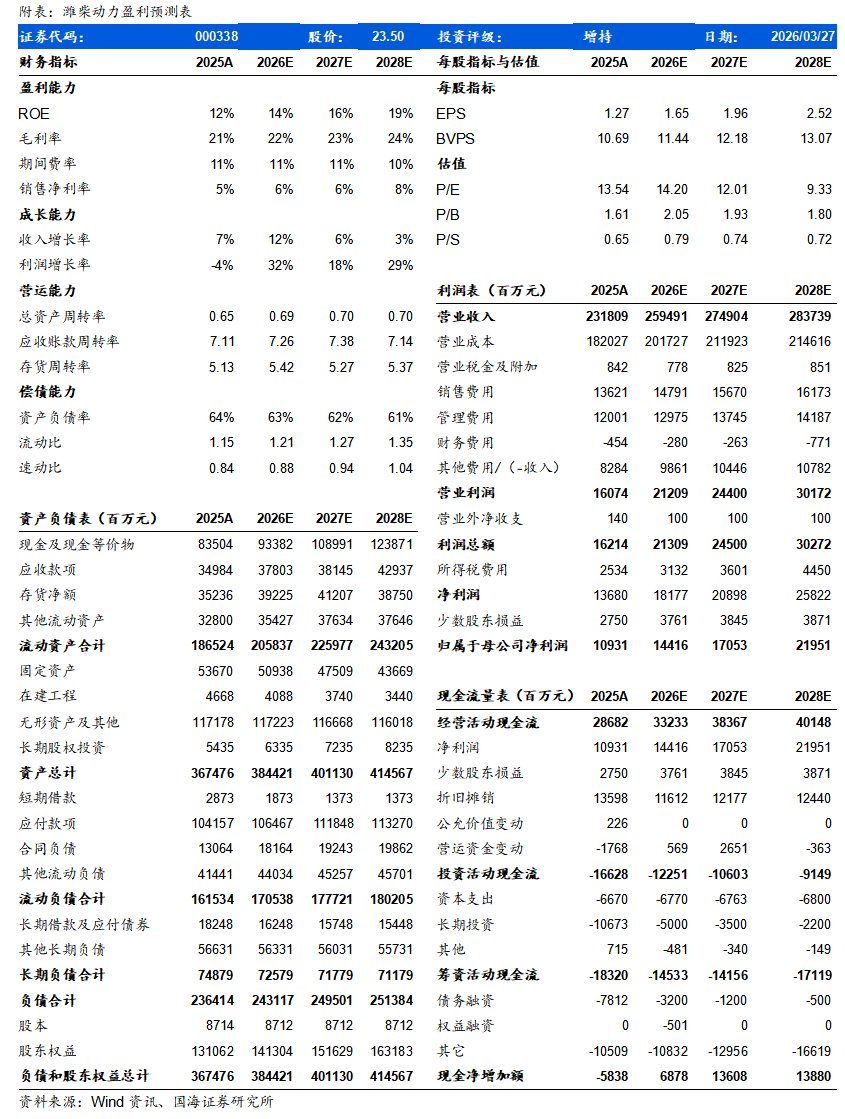

2025年3月26日晚,潍柴动力发布2025年报:2025年营收2318.1亿元,yoy+7.5%,归母净利润109.3亿元,yoy-4.15%,扣非归母净利润96.6亿元,yoy-8.2%。其中2025Q4营收612.4亿元,yoy+14.0%,归母净利润20.5亿元,yoy-31.6%,扣非归母净利润16.9亿元,yoy-40.1%。2025年终公司拟现金分红0.374元/股(含税),2025全年累计现金分红总额(含其他方式)为71亿元,占2025年归母净利润65%。

投资要点:

收入方面,2025年公司yoy+7.5%,主要是母公司、凯傲收入保持稳健增长,且陕重汽收入增长带动。2025年重卡行业经历了BEV加速渗透,内燃机份额被压缩的变化,但得益于总体景气度较高与出口增长,出口+国内内燃机全年销量约为91万台,yoy+12.6%,为陕重汽重卡整车和潍柴道路用重型发动机销量提供了景气环境。2025年公司重卡整车销量15.3万台,yoy+29.4%,重卡整车收入为526亿元,yoy+19%。2025年公司销售发动机74.3万台,yoy+1.3%,母公司收入405亿元,yoy+3%。凯傲实现营收911亿元人民币,yoy+2.6%。综合看,公司2025年收入yoy+7.5%主要是陕重汽收入增长拉动,同时母公司、凯傲收入同比稳健增长。

盈利能力方面,2025Q4毛利率承压是公司2025Q4归母净利润同比下降的主要原因,全年维度看,陕重汽盈利能力增强是亮点,凯傲剔除一次性因素同比稳增。2025Q4公司毛利率20.27%,同比减少3.88pct,与此同时费用有所下降,2025Q4公司销售、管理、研发费用率分别为为6.03%/4.55%/3.44%,合计同比减少1.18pct。另外2025Q4其他收益同比减少5.2亿元。我们预计2025Q4毛利率同比下降的主要原因或与公司对主机厂进行返利有关。凯傲2025年不计算效率计划计提影响,实现净利润30.3亿元人民币,yoy+11.2%,陕重汽2025年净利润达12.25亿元,yoy+77.9%,净利率同比提升0.8pct至2.3%,相当于2020年水平,表现亮眼。

公立足新成立的电力能源业务板块,潍柴动力向新能源、国际化、高端化转型,前景光明。公司凭借在数据中心发电设备、固体氧化物燃料电池等业务的技术沉淀与市场积累,潍柴动力成功构筑起多方位的电力能源新格局,正借行业东风迎来业务高速增长的关键机遇期。2025 年M 系列大缸径发动机销量首破1万台,yoy+32%,收入yoy+65%,其中公司数据中心备用电源销量yoy+259%。推出5兆瓦级高速柴油发电产品20M61,核心参数达世界一流水平。2025 年 11 月,公司与英国希锂斯进一步强化合作,实现 SOFC 电池、电堆和系统的全产业链布局,正加速推进电池和电堆产线建设。美国PSI 公司作为重要子公司,发电产品产线涵盖 22L-110L 排量的气体与柴油发动机。2025 年,PSI 公司紧抓北美地区电力能源市场机遇,收入、利润实现明显增长,其中发电类产品收入贡献占比达 81%,强化了公司在海外数据中心市场的竞争力。同时,公司“三电”业务实现30.4亿元,同比翻倍增长,其中电池销量yoy+162%。

盈利预测和投资评级 “公司正从传统动力系统供应商向“高端动力+能源解决方案提供商”转型,AIDC电源业务有望成为中期业绩增长与估值提升的核心变量。在数据中心电力基础设施景气上行与重卡行业周期回暖的共振下,公司进入新一轮成长周期,估值体系有望迎来重构。我们预计公司2026-2028年实现营业收入2595、2749与2837亿元,同比增速+12%、+6%与+3%;实现归母净利润144、171与220亿元,同比增速+32%、+18%与+29%;EPS为1.65、1.96与2.52元,对应当前股价的PE估值分别为14、12与9倍,维持“增持”评级。

风险提示

国内重卡市场复苏不及预期;补贴政策效果不及预期;公司国内市场市占率提升不及预期;天然气价格提升超预期;柴油价格下降超预期;排放标准切换超预期;海外市场拓展不及预期;全球地缘政治风险超预期。

潍柴动力-盈利预测表: