来源 :市值风云2025-01-23

高增长的逻辑:量价齐升。

1月22日,国内沪金再创历史新高,盘中一度最高触及648.86元/克,与此同时,紫金矿业公布了2024年业绩预告:预计2024年归母净利润320亿,大增51.5%!

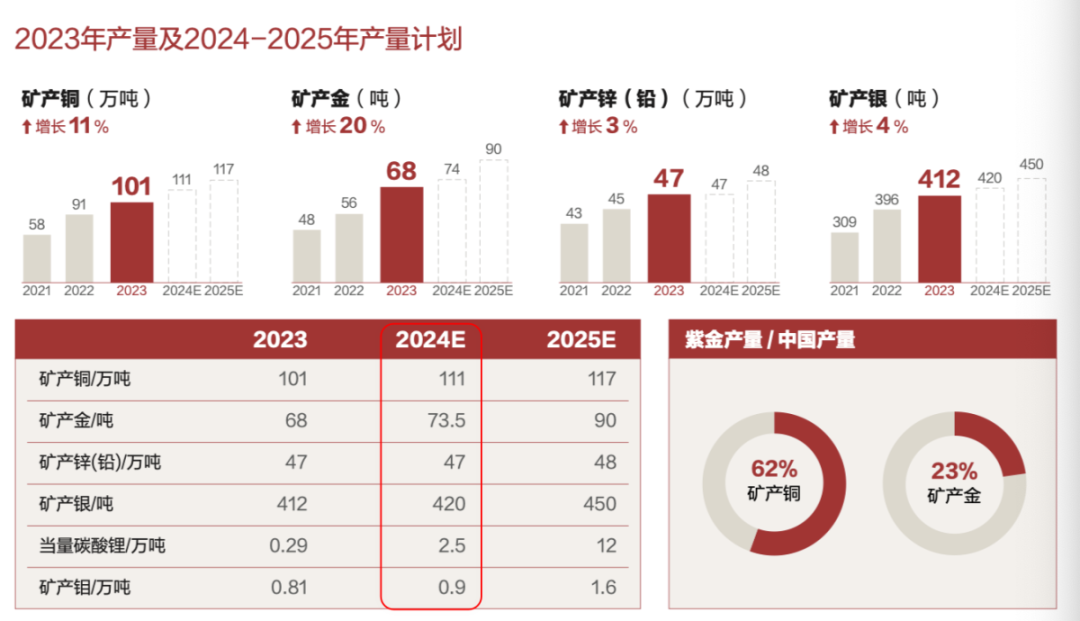

核心原因是量价齐升,即主要的金属矿(金、铜等)价格在上涨,产量也在增加。比如2024年矿产铜107万吨,比2023年101万吨增长6%;矿产金73吨,比2023年68万吨增长7.4%。

(2024年业绩预告)

这个产量比2023年定下2024年的目标略低,当时预计矿产铜产量为111万吨,矿产金73.5吨,不过整体上相差不大。

(资料来源:2023年年报)

从主要产品价格来看,黄金价格比铜价格涨幅更多:

(1)伦敦黄金现货的价格大幅上涨,年度涨幅约28%,国内黄金现货价格也水涨船高,Au99.99全年涨幅达30%左右,国内上期所黄金价格已经创新高;

(伦铜期货价格)

(SHFE期货价格)

(2)2024年伦铜上涨2.6%,相对涨幅较小。

(LME铜价格)

紫金矿业2025年计划的产量还继续增加:矿产铜115万吨,矿产金85吨,矿产锌(铅)44万吨,当量碳酸锂4万吨,矿产银450吨,矿产钼1万吨。

从资源布局来看,紫金矿业已经是全球化的公司。截至2023年底,境外资产为1443亿,占总资产比例为42%,主要是金、铜矿。

(紫金矿业全球资源布局,2023年年报)

这些年紫金矿业不断对外做了很多资源类并购,2025年1月17日又耗费137亿,以35元/股价格拿下A股另一家上市公司藏格矿业(000408.SZ)24.82%的控制权。

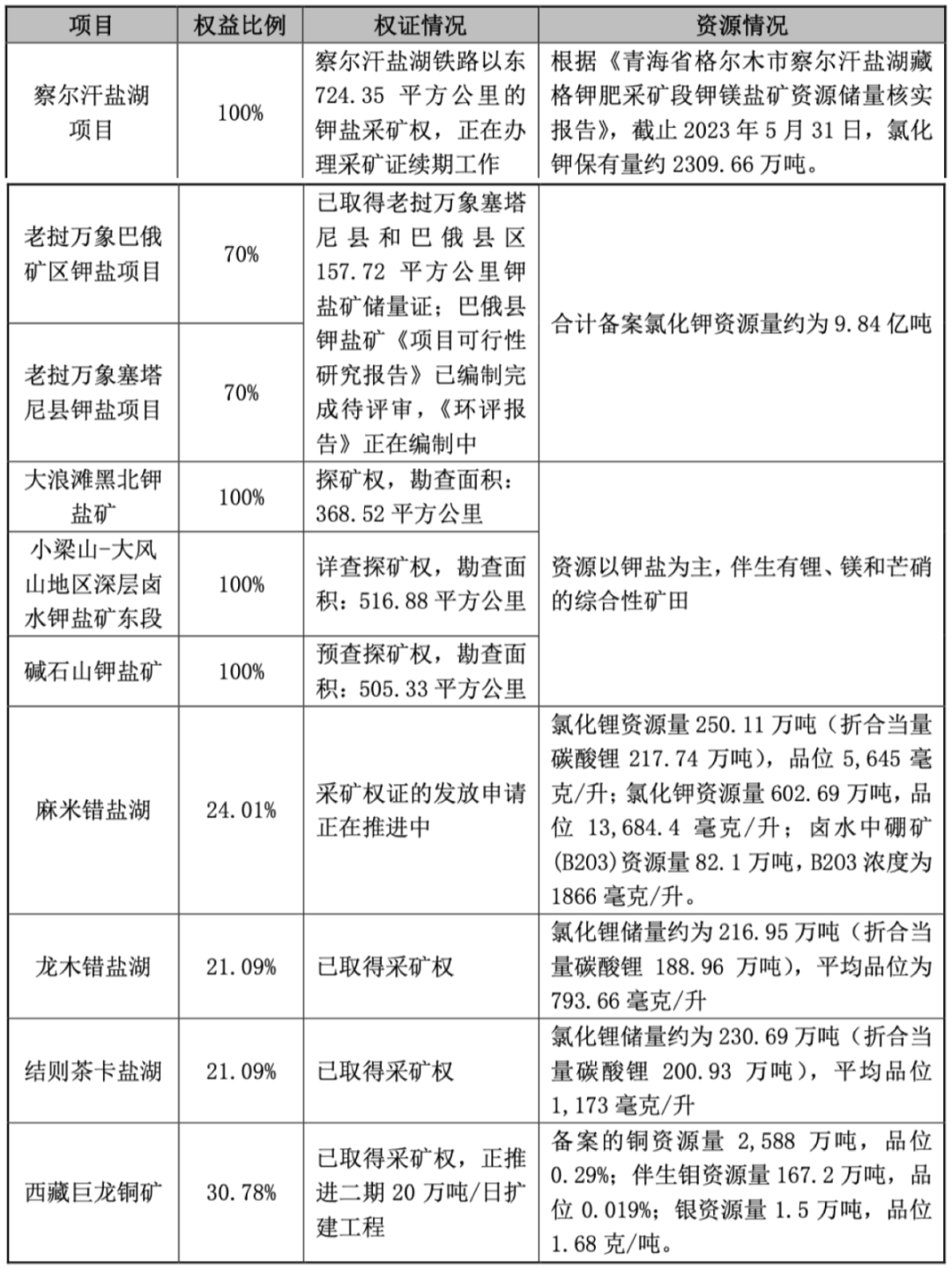

紫金矿业并购藏格矿业依然是看上了其资源,包括盐湖里的钾和锂,当然还有铜。

(藏格矿业的资源情况)

藏格矿业是国内第二大钾肥生产企业,察尔汗盐湖项目建有200万吨/年的氯化钾产能,近年来实际产能约110万吨/年。公司未来钾板块增量,主要来自老挝钾盐项目规划的200万吨/年产能。

(2021年藏格矿业以来钾业务情况)

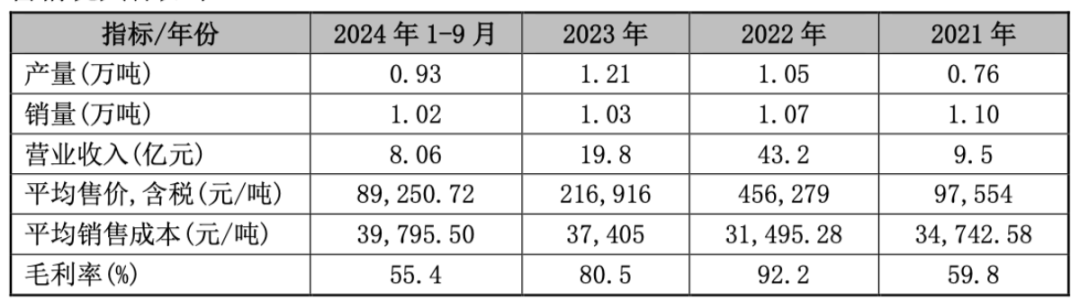

锂板块则主要是通过盐湖提锂,目前拥有1万吨/年的电池级碳酸锂产能。

(2021年藏格矿业以来锂业务情况)

铜的话主要是持股30.78%的西藏巨龙铜业,而西藏巨龙铜矿是中国最大的铜矿。早期藏格矿业是控股巨龙铜业的,持股77.8%,但由于资本和技术能力不足没法开采,2020年以38.83亿转让了50.1%的控制权给紫金矿业。

这是紫金矿业和藏格矿业第一次产生交集,目前藏格矿业还持有巨龙铜业30.78%的股权,为第二大股东。

紫金矿业控股巨龙铜业之后18个月就建成投产成功,藏格控股也因此获得投资收益:

2022年约7.2亿、2023年13亿、2024年1-9月约13.6亿,占藏格矿业当期净利润的73%,基本上藏格矿业利润贡献基本来源巨龙铜业。

其实,风云君早在2018年-2019年就分析过藏格矿业(前称是藏格控股)。

(市值风云App)

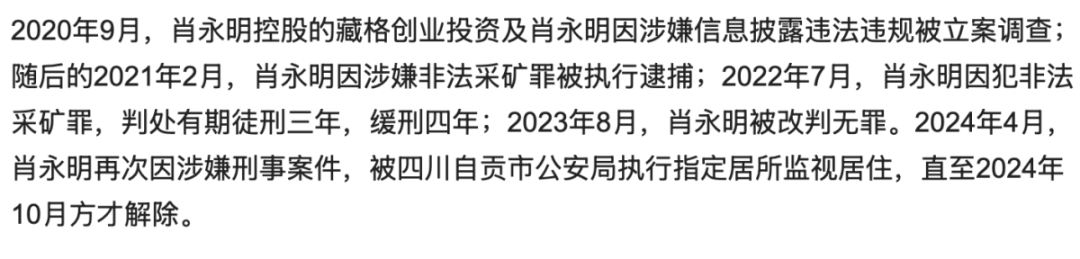

那时候藏格矿业最大的问题就是公司治理的问题,事后也证明风云君的提前预判是对的,肖永明多次卷入了涉法案件。

(媒体报道)

目前资金矿业控股之后,相信这个问题能得到很好的解决。