撰稿 | Blair 出品 | 湘江财经工作室

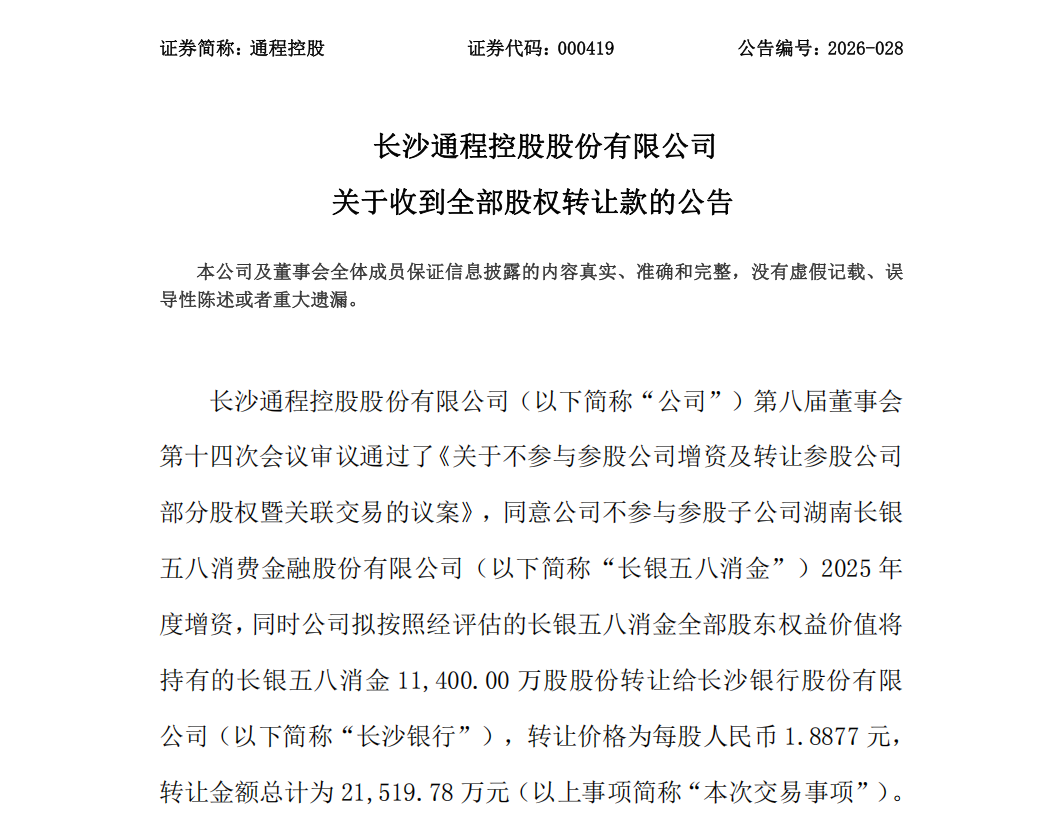

6月22日,通程控股(000419.SZ)公告全额收到长沙银行支付的2.15亿元股权转让款。这笔交易的核心标的,是公司持有的湖南长银五八消费金融股份有限公司11,400万股股份。转让完成后,通程控股在长银五八消金的持股比例从16.91%降至3.91%。

2.15亿元落袋为安,对于一家年营收不足20亿元的区域零售企业而言分量不轻。但比现金更值得关注的,是这笔交易背后折射出的战略判断,以及年报中一组被市场忽略的数据:2025年公司归母净利润同比下降18.17%,但扣非净利润同比增长8.33%。一降一增之间,这家湖南老牌零售企业正在经历怎样的“质量修复”?

01

扣非净利逆势增长8%,藏在年报里的“质量修复”

2025年,通程控股实现营业总收入19.58亿元,同比下降5.99%;归母净利润1.23亿元,同比下降18.17%。单看这两组数据,公司似乎处于下行通道。

但拆解利润结构后会发现另一番图景。2025年公司扣非净利润为1.13亿元,同比增长8.33%。两者背离的核心原因,是非经常性损益从2024年的4,603万元骤降至2025年的1,005万元。2024年,公司因使用权资产终止租赁确认了4,895万元的资产处置收益――这是一次性的“意外之财”。剔除这个因素后,2024年的真实盈利能力其实不如2025年。

扣非净利的逆势增长,并非靠简单的费用压缩。 年报显示,通程电器全年完成16家门店新一轮升级调整,新开发引进101个小类、367个品牌、3,945个单品;开设34家小区体验馆,销售转化率不断提高。作为区域内家电以旧换新销售主体,公司积极把握国补政策红利――2025年湖南省“以旧换新”相关商品零售额增长26.4%,其中家电类零售额增长23.1%。

与此同时,通程金信实现全省14个市州全覆盖,2025年度发放贷款信用减值损失从2024年的3,160.79万元降至2,543.88万元,风控改善直接贡献了利润。

从全年节奏看,第四季度成为最大拖累。单季营收3.07亿元,归母净利润为-145.65万元,扣非净利润为-558.77万元。四季度表现与全年形成明显反差,反映出实体零售在年末消费旺季反而面临更大的经营压力。

02

2.15亿“落袋为安”:一笔退出背后的行业变局

要理解这笔2.15亿元退出的价值,有必要回顾通程控股进入长银五八消金的完整历程。

2017年1月,长银五八消金作为湖南省首家持牌消费金融公司正式成立,初始注册资本3亿元。通程控股作为发起人股东之一,出资4,800万元,持股16%,入股价格为1元/股。彼时消费金融行业方兴未艾,这笔投资被市场视为通程控股布局金融业务的重要棋子。

2019年1月,长银五八以1元/股的价格增资至9亿元,通程控股按原比例同比例增资,持股比例维持16%不变。此后,长银五八的盈利能力开始爆发。2021年至2023年,其净利润分别为3.63亿元、5.26亿元和6.83亿元――从年赚千万到年赚近7亿,不过三年时间。通程控股这笔“1元/股”的投资,在账面上获得了丰厚的公允价值增值。

2024年,长银五八第二轮增资,注册资本由9亿元增至11.24亿元。通程控股参与增资,投入金额不超过1.5亿元,持股比例微调至16.91%。但正是在这一年,长银五八的盈利出现了断崖式下跌――营业收入29.86亿元,同比下降7.64%;归母净利润骤降至0.34亿元,同比暴跌95.02%。2025年颓势未止,全年营收22.38亿元,同比再降25.05%,净利润仅0.26亿元。

从年赚6.83亿到仅余2,600万,不过两年光景。

行业背景是消费金融赛道集体“入冬”。2025年,消费金融行业整体告别高速扩张,步入增速承压、存量博弈新阶段。马上消费金融2025年净利润同比下降15.48%;阳光消费金融净利润已连续3年下降。与此同时,2024年施行的《消费金融公司管理办法》将注册资本最低限额从3亿元提升至10亿元,主要出资人持股比例从30%提高至50%。

监管趋严、盈利塌方、资本要求升级――三重压力之下,通程控股的选择变得清晰。2025年12月,公司以每股1.8877元的价格转让11,400万股,交易金额21,519.78万元。 这一价格较初始1元/股的入股成本溢价约88.77%,较2024年参与增资时的成本也有一定溢价。

累计来看,通程控股对长银五八的现金投入合计约2.5亿元以上。而本次转让已回收现金2.15亿元,同时仍持有长银五八7,600万股,按本次转让定价1.8877元/股估算,剩余股份对应市值约1.43亿元。综合来看,通程控股在长银五八这笔投资上整体处于盈利状态,已回收现金加剩余股份估值已超过累计投入成本。在行业逻辑被彻底改写的节点果断离场,锁定收益、回收现金,这是典型的风险出清与价值兑现。

2.15亿元现金到账后,公司货币资金将从9.10亿元进一步增厚。这笔资金相当于公司2025年全年净利润的1.75倍,为后续战略调整提供了充足的“弹药”。

03

现金流的下降与分红的底气

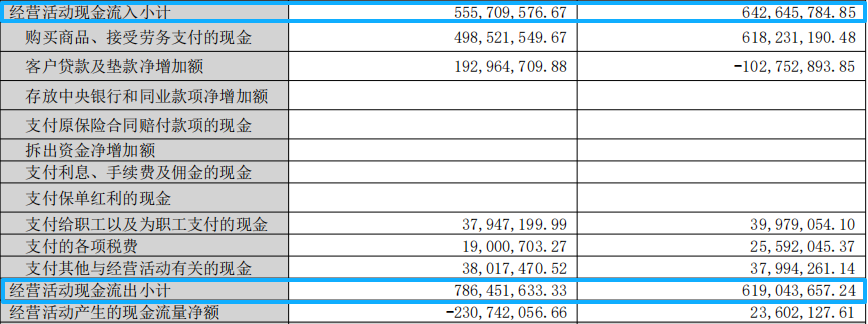

在此之前,通程最大的问题是现金流。 2025年经营活动产生的现金流量净额仅6,514万元,同比下滑59.38%。2026年一季度更是恶化至-2.31亿元,同比暴跌1,077.63%。

不过,经营现金流下降的主因之一是金信板块贷款规模的扩大――但这未必全是坏事。贷款规模扩大意味着金信业务仍在扩张,如果风控得当,未来利息收入将随之增长。真正需要警惕的是销售端现金流出的速度:一季度经营活动现金流出7.86亿元,远超流入5.56亿元,这种“入不敷出”的状态如果持续,将对流动性形成压力。

财务结构的优化则是另一条主线。截至2025年末,公司资产负债率降至31.73%,较上年下降4.39个百分点;流动比率229.75%,速动比率212.13%;短期借款从2.75亿元压至1.60亿元。有息负债从3.25亿元降至2.16亿元,下降33.49%。在零售行业普遍面临资金压力的背景下,通程控股的资产负债表堪称稳健。

分红方面,公司保持了较高比例。 2025年度拟每10股派现1.3元,共计派发7,066.57万元,占归母净利润的57.47%。2023至2025年度累计现金分红2.17亿元,占最近三个会计年度平均净利润的161.93%。2.15亿元的股权转让款,足够覆盖未来三年的分红总额。

主编观察

通程控股用2.15亿元的回笼资金证明了“退”的果断。在消费金融赛道急转直下之际,公司以每股1.8877元的价格退出11,400万股,较初始1元/股的入股成本实现约88.77%的增值,避免了更深度的资本消耗和风险敞口。扣非净利逆势增长8.33%,也说明公司的主业经营质量在改善。

但市场更期待它下一步如何“进”。零售主业连续两年下滑,2025年“0开店0闭店”的守势还能持续多久?金信板块贷款扩张正在消耗大量现金,如何平衡规模与现金流?2.15亿元到账后,手握更充裕现金的管理层,能否找到新的增长极?

2026年的经营目标是“营业收入和经营利润与上年基本持平”――这是一个保守但不失务实的目标。在行业整体承压的背景下,守住基本盘、优化财务结构、等待时机,或许比盲目扩张更明智。