中药材市场五年一周期,十年一循环,当前处于涨价阶段的中药行业,今年以来涨多跌少。而曾经利用提价战略实现身价大涨的东阿阿胶,在各大中药企纷纷涨价的背景下如今为何却不涨了?

12月27日,中药板块领涨两市,板块内9只个股涨停,73只成分股中仅有11只飘绿,而且最高跌幅不超过2%。

自12月以来,中药板块不断走强,短短19个交易日涨幅达16.81%。多只个股更是创出阶段新高,而不断新高的背后是中药的持续提价。

五月起,片仔癀的一阵“炒价”风波将今年的中药企推上风口浪尖,此后12月,同仁堂安宫牛黄丸宣布提价10%,同月华润三九安宫牛黄丸也相继提价。

业内相关人士也表示,今年各大药企现涨价潮主要系中药原材料价格上涨,此外疫情的反复对中药材的进口也产生了一定影响,市面上供应端压力较大。

而在一片涨价浪潮中,过去20年涨价74倍的“涨价王”东阿阿胶,今年却一直没有动静。

据统计,东阿阿胶自2000年至2021年二十年间,阿胶价格从80元/每公斤,上涨至6000元/公斤。

而自2018年东阿阿胶的“驴皮”吹破后,便开始加大渠道库存清理力度,公司因为库存周转率暴跌,盈利直接受到影响,2019年甚至亏损4.55亿,是自1993年来的首次亏损。

库存最困难时期已过

库存最困难时期已过

继2019年东阿阿胶“暴雷”后,昔日“白马股”一夜,陷入“骑驴难下”的境地。

公司原先囤货涨价的盈利模式已无以为继,渠道库存积压,下游回款减少,导致收入与利润双降。

事实上自2018年业绩下滑初显端倪,公司便开始清库存,即“主动压缩渠道客户库存并控制发货”。而经历一年清库存后,2019年末东阿阿胶的库存依然在增加,截至2019年底,东阿阿胶的库存余额为35.21亿元,占总资产三分之一。

公司库存被曝后,管理层相继辞职。2020年1月,秦玉峰辞去公司董事、总裁、公司法人职务,此后一年半时间里,东阿阿胶7位高管相继辞职,更让市场信心雪上加霜。

痛定思痛,新任管理层上台后,将去库存视为重要任务。2020年财报小见成效实现扭亏,库存量同比减少32.66%至24.78亿。

虽然东阿阿胶下滑趋势得到扭转,但库存问题真的彻底解决了吗?

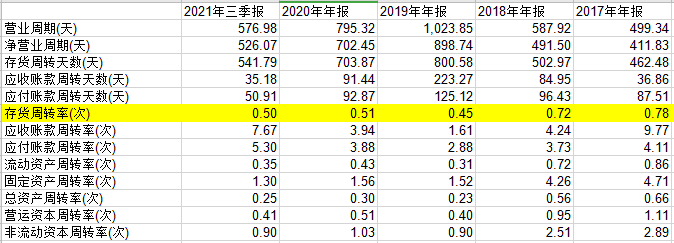

时间拉回至今年三季度财报,根据公告显示,东阿阿胶今年前三季度营业收入28.26亿元,同比增加38.49%,归属上市公司股东的净利润3.01亿元,发布季报前,东阿阿胶的业绩预告就一度引起市场的积极反馈。

存货方面,三季度存货绝对额从2019年的35.22亿元下降到2020年的24.78亿元,进一步下降到今年三季度的17.58亿元,数据看来,似乎东阿阿胶的库存问题得到解决指日可待,但仔细来看,环球老虎财经发现,东阿阿胶的存货周转率异常的低。

存货周转率是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。从此前财报数据来看,近五年东阿阿胶的存货周转率平均值约0.6次/年,而周转天数约549天,这意味着生产出来的东阿阿胶到消费者之手可能需要一年半之久。

虽阿胶没有保质期,但国家药品法规定标注保质期为五年,而按照东阿阿胶的存货周转天数来看,消费者到手保质期时间可能直接打六折。

而对标同行业其他企业,片仔癀今年三季度财报显示存货周转天数为207.29天,存货周转率为1.3次/年;华润三九2020年存货天数仅112.3天,存货周转率3.21次/年。

而东阿阿胶若想彻底解决存货问题,其存货周转次数和存货周转天数想必还需对标2010-2014年才有希望。

12年18次提价

12年18次提价

“没有茅台的命却得了茅台的病”投资者对2019年暴雷的东阿阿胶这样评价。

事实上,自2006年东阿阿胶前任总裁秦玉峰上任开始,便提倡“价值回归”战略。此后,2006年至2018年底,东阿阿胶共计18次提价,其中,东阿阿胶主力产品阿胶块零售价从80/公斤上涨至6000元/公斤,涨幅超74倍,远超茅台。

而秦玉峰对东阿阿胶的价格自信则来源于“文化营销”。2006年开始,秦玉峰组织专门班底,用两年多的时间搜集古代典籍以及诗词歌赋中阿胶价值回归的文化力量,给阿胶蒙上了“补血圣药”“滋补上品”的品牌定位。同时,秦玉峰自己也成为了国家非物质文化遗产阿胶制作技艺代表性的传承人。

在此背景下,销售费用的加大投入使得市场对此功效深信不疑。而经销商秉持着“买到就是赚到”的原则,持续囤货。而阿胶在典籍中“高贵”的出身,也提振了东阿阿胶涨价的勇气,提价策略成为东阿阿胶和经销商“相互成就”的重要基础。

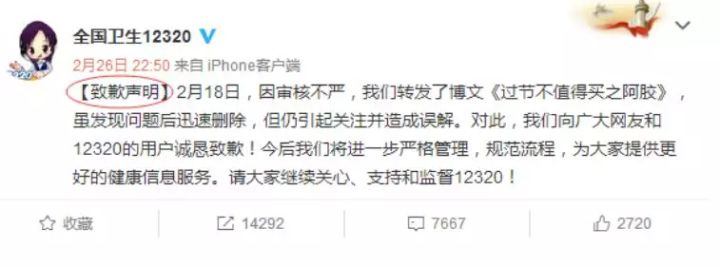

但高增长的泡沫终究在2018年被戳破。2018年,国家卫计委的官方微博账号转发一条题为“过节不值得买之阿胶”微博,消息中写道:“阿胶只是‘水煮驴皮’”,而驴皮“并不是一种好的蛋白质来源”。

虽此后该微博以审核不严为由道歉并删除转发的文章,但此后东阿阿胶的真正疗效一度被市场怀疑,阿胶也因其“科学性”充满争议。

此后,市场对于东阿阿胶的功效以及价格逐渐敏感,消费也趋于冷静,而销商手中大量的囤货滞销,最终点燃了东阿阿胶暴雷的“导火索”。层层传导,随之而来的便体现在公司应收账款的大幅增长和预收账款的下滑。

神话破灭后的东阿阿胶向现实低头,成为了中药企业转型大部队中的一员。

新改变出现,数字化营销和产品年轻化

新改变出现,数字化营销和产品年轻化

痛则思变,“奢侈保健品”阿胶变身“大众消费品”阿胶,近两年,东阿阿胶试图走入年轻群体解决历史遗留问题,其营销模式和产品结构均作出了调整。

公司整合网络电商平台、自媒体平台等资源力推阿胶粉速溶产品,同时也开发了阿胶凝膏、阿胶珠、阿胶护手霜化妆品以及燕窝等,中式滋补类衍生品,一改“中药老牌”的传统定位,产品形态上更显年轻化。

三季度扭亏为盈,虽东阿阿胶的多项措施都获得了不错的成绩,但是处于转型期的东阿阿胶仍然有需要面对的问题。

数字化营销结合全新的产品结构,转型小有成效的背后是大量的销售费用支出。三季报数据显示,公司营销费用率高达32.95%,而同期内营收增长率仅为10.51%,纵观转型前的东阿阿胶其销售费用率并未超过25%。虽2021年前三季度,东阿阿胶毛利率有所上升,但毛利的增加相比之下却被销售费用吞噬。

此外,虽已走上转型之路,但从东阿阿胶的产品结构来看,其主营业务依然是中药合剂即阿胶膏,而阿胶在原料供给和市场需求仍然存在矛盾。

原料市场方面,中国本土每年驴皮供应量仅为需求量的六分之一,养殖产业规模化进程较慢,国内毛驴的存栏量也逐年下降,因此中国需要从全球大量进口驴或驴皮,而海外疫情叠加导致原料更加紧张。

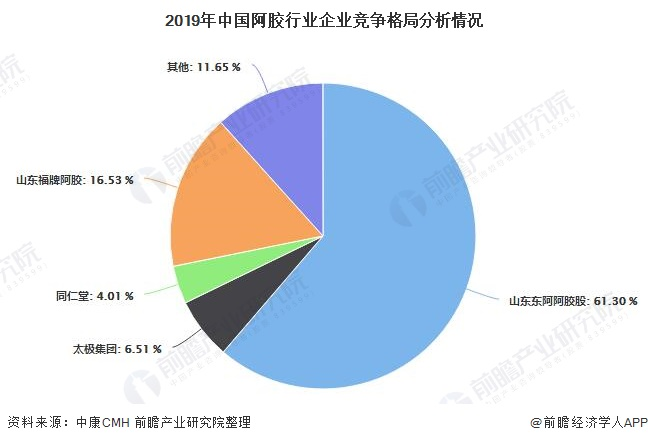

另一方面,目前国内阿胶市场的行业竞争越发激烈,由于阿胶特殊的药食同源性质,消费者对于阿胶的主要要求就是品质,近年来中国阿胶行业出现了同仁堂阿胶、太极天胶和佛慈阿胶等几张“新面孔”,多家药企借助阿胶市场的增长提高业绩。

2012年前东阿阿胶独占鳌头占据80%以上的市场,而如今市占率下降至60%。

整体来看,虽东阿阿胶业绩呈现恢复态势,但无论从存货周期、销售费用还是市场竞争力来看,重回巅峰对于东阿阿胶来看都是一件长远的事情。