时隔3年,备受渠道库存困扰的东阿阿胶(000423.SZ)终于“解困”。

“经过2020年和2021年的大力整治,公司整体库存已恢复良性。截至2022年3月,公司销售渠道内的产品主要由2021年生产,进入4月以来,公司已陆续开始销售2022年生产的最新产品。整体来看,公司渠道内库存状况已经处于正常状态。”东阿阿胶证券部工作人员在电话中对笔者表示。

东阿阿胶位于山东省聊城市东阿县,其主要从事阿胶及阿胶系列产品的研发、生产和销售,是中国最大的阿胶生产企业。作为国内最负盛名的中华老字号企业之一,东阿阿胶向来以稳健的经营著称。不过,2019年该公司因渠道库存出现持续性积压等问题引发危机,致使其最近3年经营业绩出现大幅下降,由此引发媒体和投资者关注。

中信证券西南股份有限公司综合业务部投资经理王辉华对笔者表示,作为国内滋补养生第一品牌,东阿阿胶自上市以来始终以盈利能力强和高比例分红备受投资者追捧。不过,透过此次危机来看,该公司过去坚持的一些战略值得反思。

阿胶频繁提价致使销售渠道库存积压

在中国,阿胶与人参、鹿茸并称“滋补三宝”,是传承近3000年的滋补类名贵中药材。其中,阿胶因被众多中医药经典书籍和古方称之为补血圣药备受国人追捧。

提起阿胶,东阿阿胶的名号则享誉全国。正是在这种光环的笼罩下,东阿阿胶以行业第一的品牌势能,领先市场。

值得肯定的是,作为一家有担当的企业,东阿阿胶表现出了名副其实的实力。该公司自成立以来,产品品质优秀,企业经营业绩突出。更重要的是,其在成就自己的同时,还携手众多友商将阿胶打造成了中国滋补养生行业的第一大单品,成功拓展了行业空间。

数据来源:东阿阿胶历年年报

数据来源:东阿阿胶历年年报

不过,随着2019年东阿阿胶业绩暴雷,出现大额亏损,让这家一路狂奔的企业来到了新的十字路口。特别是随着该公司销售渠道库存连续多年积压的问题浮出水面,其自2006年以来提出的“阿胶价值回归工程”成为公众舆论的焦点。

公开资料显示,东阿阿胶倡导的“阿胶价值回归工程”,是由东阿阿胶前总裁秦玉峰于2006年提出,意在改变当时阿胶行业体量小,被边缘化的现状。其具体计划是通过宣传阿胶深厚的历史文化及滋补价值,来塑造阿胶高端的品牌形象,从而使阿胶回归到上品价值,回归到主流消费人群,回归到滋补养生的实用价值。同时,在阿胶文化营销的基础上,辅以产品提价手段,以谋求用高价格来凸显阿胶的高端化。

该计划在东阿阿胶长达十几年的贯彻执行中,取得了积极的效果。其在拓展了行业空间的同时,也促进了该公司盈利能力提升。

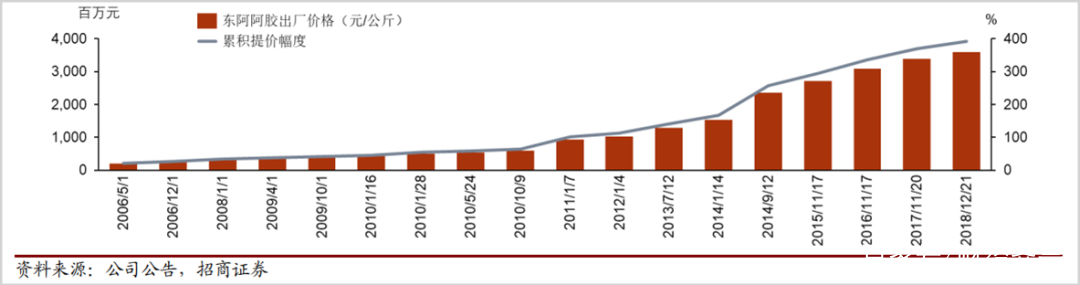

招商证券研报显示,自2006年到2018年,东阿阿胶对旗下产品累计提价18次,其阿胶出厂价从200元/公斤上涨至4000元/公斤,累计涨幅超过20倍,其中2014年曾出现3次提价现象。在2019年,该公司阿胶块的零售价格已经涨到接近6000元/公斤。

图片来源:招商证券

图片来源:招商证券

“受制于原材料的稀缺性,国内名贵中药材的销售增长大都依赖于涨价策略,片仔癀是这样,安宫牛黄丸也是这样。虽然阿胶并不具备稀缺性,但其受限于国内毛驴存栏量的下降,驴皮供应短缺导致阿胶生产规模难以快速提升,与此相对的则是,阿胶市场空间在放大,因此阿胶也具备涨价的条件。”王辉华解释。

频繁的涨价使东阿阿胶获益良多。一方面,涨价策略推动该公司主要阿胶产品的毛利率稳步提升,企业盈利能力显著增强;另一方面,高价格又促使其产品与竞争对手的中低端产品拉开了距离,东阿阿胶品牌高端化,产品高档化的形象得以确立。

数据来源:东阿阿胶历年年报

数据来源:东阿阿胶历年年报

不过,让人意外的是,东阿阿胶反复的提价动作让其经销商发现了商机。原本作为东阿阿胶产品的销售渠道,在利益驱使之下,角色进行了转换,成为阿胶销售的重要顾客群体。

东阿阿胶山东地区某经销商告诉笔者,在2014年-2017年,经销商囤货是普遍行为。“在东阿阿胶不断提价的情况下,阿胶根本不用拿到市场上去销售,其价值就会上升。这就好比是投资买房,今年买,过两三年房价涨了,能不赚钱吗?”该经销商解释。

正是由于该漏洞的存在,致使东阿阿胶大量的产品积压在销售渠道,并未进入到市场流通。随着时间的积累,特别是2018年之后阿胶价格涨幅放缓,囤货逐步失去意义。与此同时,经销商资金周转频频遇到问题,渠道库存危机开始暴发。

一位长期关注该公司的投资者对笔者表示,东阿阿胶渠道库存危机发现于2018年。“其实这种反常举动早已有了迹象,东阿阿胶的财务报表显示,2018年其营收同比出现负增长,应收账款较上一年出现大幅增长。除此之外,其经营活动产生的现金流净额同比也出现大幅下降。这种财务数据的异常变动,都表明该公司的销售遇到了问题,但当时没有想到情况会如此严重。”该投资者解释。

数据来源:东阿阿胶历年年报

数据来源:东阿阿胶历年年报

在谈到渠道库存形成的原因时,东阿阿胶证券部工作人员对笔者表示,渠道库存的形成原因很复杂,其中与公司前些年产品提价以及渠道管控不严有关,这属于一个历史问题。

销售渠道库存的大量积压,成为导致东阿阿胶最近3年业绩大幅下降的直接原因。随着销售渠道的阻塞,该公司正常的生产和销售活动受到影响,其存货数值开始激增。

数据来源:东阿阿胶历年年报

数据来源:东阿阿胶历年年报

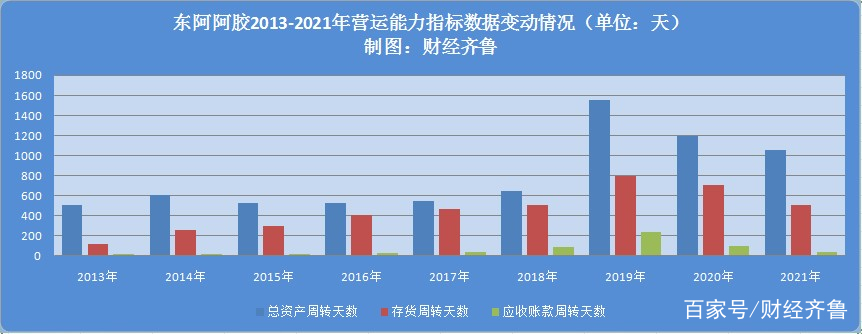

“应收账款回款时间拉长,产品销售不畅的问题开始反噬东阿阿胶的运营效率,其营运能力开始出现快速下滑。”上述投资者对笔者进一步表示。

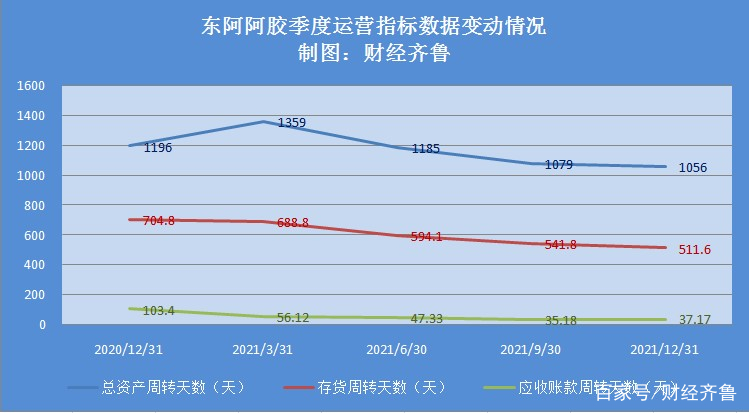

从该公司反应营运能力指标的数据来看,2019年渠道库存危机爆发后,其总资产周转天数、存货周转天数和应收账款周转天数出现大幅增加。截至2021年年报,除应收账款周转天数出现好转之外,总资产周转天数及存货周转天数仍处于较高位置。

数据来源:东方财富数据中心

数据来源:东方财富数据中心

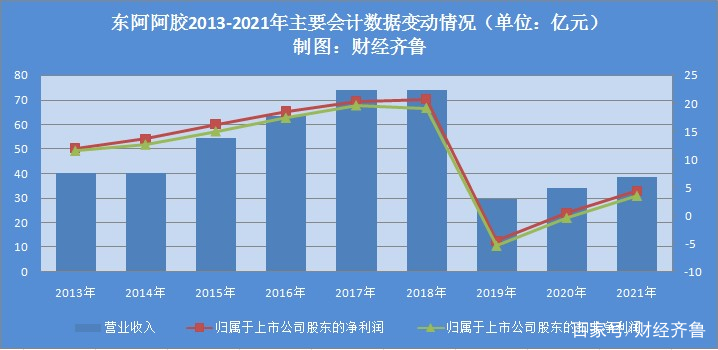

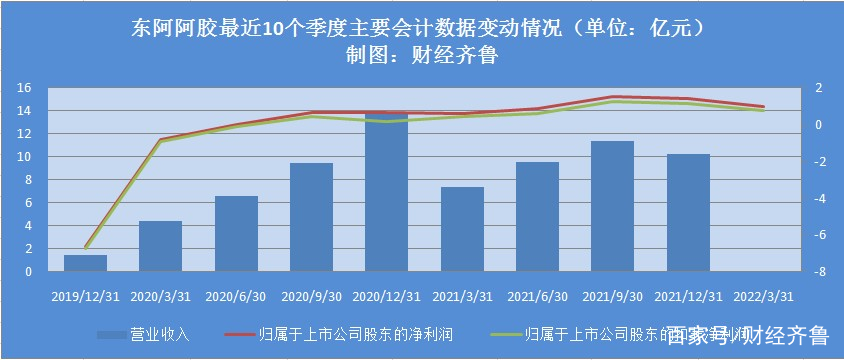

受此危机影响,东阿阿胶业绩大幅下滑。其在2019年出现了上市23年以来的首次亏损,随后的2020年业绩虽然出现了恢复性上涨,但其扣非净利润依然为负。进入2021年后,该公司经营方才步入稳定,业绩出现恢复性上涨。

数据来源:东阿阿胶历年年报

数据来源:东阿阿胶历年年报

耗时3年去库存,销售进入正常状态

杭州心聖投资管理有限公司一位不愿具名的投资经理对笔者表示,渠道库存危机发生后,很多投资者认为该问题的解决最多用1年半左右的时间即可完成,但没想到一直延续到2021年。

“从2021年年报中可以发现,原本属于销售旺季的四季度营收并没有出现大幅增长,说明该公司依旧在控制发货,进一步巩固去库存的效果。目前来看,去库存工作虽然进行的慢,但相关数据指标表明,东阿阿胶已经开始进入恢复期。”该投资经理解释。

东阿阿胶证券部工作人员的回答证明了上述投资经理的推断。“截至2022年4月中旬,公司渠道库存货物总量已恢复至往年正常区间,渠道去库存工作已基本完成,公司的销售工作也进入了正常状态。”该证券部工作人员在电话中对笔者表示。

随着库存危机的逐步解决,东阿阿胶各项业务也开始步入正轨。受益于此,该公司经营业绩得到改善。其2022年一季报业绩预告显示,2022年一季度实现归属于上市公司股东的净利润为1.0亿元-1.2亿元,较上年同期增长62%-95%。在2021年归属于上市公司股东扣非净利润大涨近10倍的基础上,2022年一季度业绩继续延续增长态势。

数据来源:东阿阿胶历年年报及季度报,其中2022年一季度数据取该公司业绩预告最低值。

数据来源:东阿阿胶历年年报及季度报,其中2022年一季度数据取该公司业绩预告最低值。

伴随着业绩好转,东阿阿胶应收账款和存货也逐步好转。2021年年报显示,该公司应收票据和应收账款数额继续下降,其数值为3.26亿元,较2019年高值下降78.11%;存货数值为16.46亿元,较2019年高值下降53.37%。

数据来源:东阿阿胶历年年报

数据来源:东阿阿胶历年年报

与此数据相对应的则是东阿阿胶公司运营效率的逐步提升。从该公司营运能力指标的具体数据来看,进入2021年,其总资产周转天数、存货周转天数和应收账款周转天数均出现下降走势,其中应收账款周转天数恢复至历史低值水平,存货周转天数恢复至2018年水平,总资产周转天数虽然小幅下降,但数值仍较大。

数据来源:东方财富数据中心

数据来源:东方财富数据中心

在谈到压制公司的危机解决后,该公司业绩能否快速恢复的问题时,该公司证券部工作人员表示,虽然现在渠道库存问题已经解决,但危机的化解是一个时间段,并不是一个时间点。“只能说目前公司已经处于正常经营状态。”她说。

与东阿阿胶工作人员模棱两可的回答相比,投资者对于该公司业绩能否快速恢复的争论则要明确的多。

有投资者对笔者表示,东阿阿胶本身基本面非常优秀,虽然暴发了渠道库存危机,但其各项优势并未削弱,其市场地位、品牌影响力,甚至是产品价格都没有受到该事件的影响。“除此之外,还应该注意的是,该公司新任管理团队通过2020年和2021年连续的大额计提资产减值准备来甩掉包袱,这表明该公司想将各种不利影响完全摆脱,轻装上阵,后续发展值得期待。”该投资者解释。

也有投资者表达了与此截然不同的看法,该投资者认为从东阿阿胶渠道去库存的过程来看,其产品的销售远没有想象中的乐观。“虽然库存积压不是短时间的积累,但耗时3年去库存让人意想不到。”他说。