三年过去,东阿阿胶似乎已经走出“爆雷”阴影。今年1月31日,东阿阿胶亮出2022年业绩预告,预计全年实现归属于上市公司股东的净利润7.6亿元至8.1亿元,同比增长73%至84%;预计扣非净利润为6.86亿元至7.36%,同比增长95%至109%。

业绩增势可谓迅猛,实际上2022年前三季度东阿阿胶的净利润均保持高速增长的态势,同比增速分别为86.01%、106.00%、70.24%。二级市场的股价已从谷底慢慢爬起,从去年10月至今累计上涨超50%。

不过东阿阿胶虽然在快速“回血”,但目前依然还是没有恢复到巅峰时的状态。在巅峰时期,2018年东阿阿胶的营收达到了73.38亿元,净利润20.85亿元,而东阿阿胶的股本则只有6.54亿股,所以那时的东阿阿胶的每股收益可以高达3元以上,因此也一度成为资本的“宠儿”。据说,当年“私募教父”赵丹阳斥资211万美元,获得了与巴菲特共进午餐的机会。餐后,赵丹阳给巴菲特送了两件中国元素浓郁的礼物——一瓶茅台酒和一盒东阿阿胶,虽然阿胶主要是用来补血的。东阿阿胶也因此名声大噪,此后坊间时不时传出“巴菲特购买东阿阿胶”的传闻。每一次有类似消息出现都会让市场兴奋一阵子,刺激着东阿阿胶的股价走上封神之路。2009年,东阿阿胶股价最低时还只有十几元,不到一年时间便站上了60元,此后震荡攀升至2017年6月最高时73.71亿元。一年时间东阿阿胶的估值便实现了“大跃进”,不得不说赵丹阳的算盘打得可是啪啪响。但学过历史的人知道,“大跃进”背后都是吹牛浮夸,东阿阿胶的估值“大跃进”也不例外。

不过东阿阿胶虽然在快速“回血”,但目前依然还是没有恢复到巅峰时的状态。在巅峰时期,2018年东阿阿胶的营收达到了73.38亿元,净利润20.85亿元,而东阿阿胶的股本则只有6.54亿股,所以那时的东阿阿胶的每股收益可以高达3元以上,因此也一度成为资本的“宠儿”。据说,当年“私募教父”赵丹阳斥资211万美元,获得了与巴菲特共进午餐的机会。餐后,赵丹阳给巴菲特送了两件中国元素浓郁的礼物——一瓶茅台酒和一盒东阿阿胶,虽然阿胶主要是用来补血的。东阿阿胶也因此名声大噪,此后坊间时不时传出“巴菲特购买东阿阿胶”的传闻。每一次有类似消息出现都会让市场兴奋一阵子,刺激着东阿阿胶的股价走上封神之路。2009年,东阿阿胶股价最低时还只有十几元,不到一年时间便站上了60元,此后震荡攀升至2017年6月最高时73.71亿元。一年时间东阿阿胶的估值便实现了“大跃进”,不得不说赵丹阳的算盘打得可是啪啪响。但学过历史的人知道,“大跃进”背后都是吹牛浮夸,东阿阿胶的估值“大跃进”也不例外。

01

东阿阿胶让人迷惑的地方在于,如果从仅从财务数据上去分析,很难发现其中估值泡沫。

从历史数据看,东阿阿胶的营收从2009年的20.90亿元增长至2018年的73.38亿元,净利润从3.92亿元增长到20.85亿元,要规模有规模,要速度有速度,妥妥的一只大白马,浓眉大眼的那种。

然而东阿阿胶的业绩本身就存在泡沫,这还得从“阿胶少帅”的秦玉峰说起。

阿胶本是一种较为是非常边缘化的消费品,最初只是农村里的一些老年女性冬季用来补血,很小众化的一个市场。

不过市场虽小,但在“阿胶教父”刘维志的苦心经营下,东阿阿胶还是成为阿胶行业的统治者,占据了超过70%的市场份额,并早早的就登上了资本市场,上市时间为1996年。

然而即便是占据了超七成的市场份额,东阿阿胶还是很快碰到了天花板。为寻求新业绩增长点,以刘维志为中心的领导班子,收购不少非主业企业,最多时东阿阿胶发展出了20多个副业,涉及医药商业、大豆蛋白、啤酒、医疗器件、印刷,甚至水银体温计。

到2006年秦玉峰掌舵东阿阿胶时,阿胶行业已经非常窘迫,曾给东阿阿胶做过战略定位的邓德隆先生回忆称,“阿胶当时基本上和主流人群,主流消费者完全切断了联系,整个行业从业企业最多不超过四家,行业第二名,厂房里当时只剩下一个看门的老头,整个厂里没什么人,这就是当时的行业状况”。

秦玉峰上任之际,曾对公司做出了16字评价:“战略不清、业务多元、资源分散、增长乏力”。

掌舵东阿阿胶后,秦玉峰第一步是砍掉除阿胶之外的其他业务,聚焦阿胶市场。但想要突破市场天花板,摆在秦玉峰面前第一道难题还是如何把蛋糕做大的问题。

02

对于这个问题,秦玉峰很快就在古籍找找到了答案。据悉,秦玉峰在查阅资料时发现,在明代,阿胶每市斤税收征银一钱六分,按当时税收惯例,流通税占销售额1/20,折算阿胶价值每市斤三两二钱白银,相当于每市斤4000-6000元人民币。

相比之下,当时的阿胶市场一斤只卖80块,于是秦玉峰断定阿胶被“低估”了。再进一步挖掘,秦玉峰发现历史诸多典籍中都有阿胶的记载,似乎杨贵妃好像吃过,慈禧太后也好像吃过。

于是乎一套“价值回归”理论,配合着文化营销的打法横空出世,所以后来在《甄嬛传》等热门宫廷剧中都可以看到东阿阿胶身影,但秦玉峰的最绝的还是他把价格玩到了玩到了极致。

从2006年开始,东阿阿胶连续提价17次,几乎每年一到两次。到2019年,东阿阿胶的价格已经涨到2700元一斤左右,这个价格大概是2006年的34倍。

涨价并非不可以,但问题处在东阿阿胶涨价太猛,由此导致市场逐渐扭曲,阿胶逐渐沦为一种投机性商品。

在涨价预期下,东阿阿胶每一回提价,经销商就疯狂囤货,资产价值也随着价格上涨水涨船高,由此形成“市场需求旺盛”的假象。于是每到销售乏力时,东阿阿胶便祭出提价的大招,如此循环往复,将自己送了神坛了。

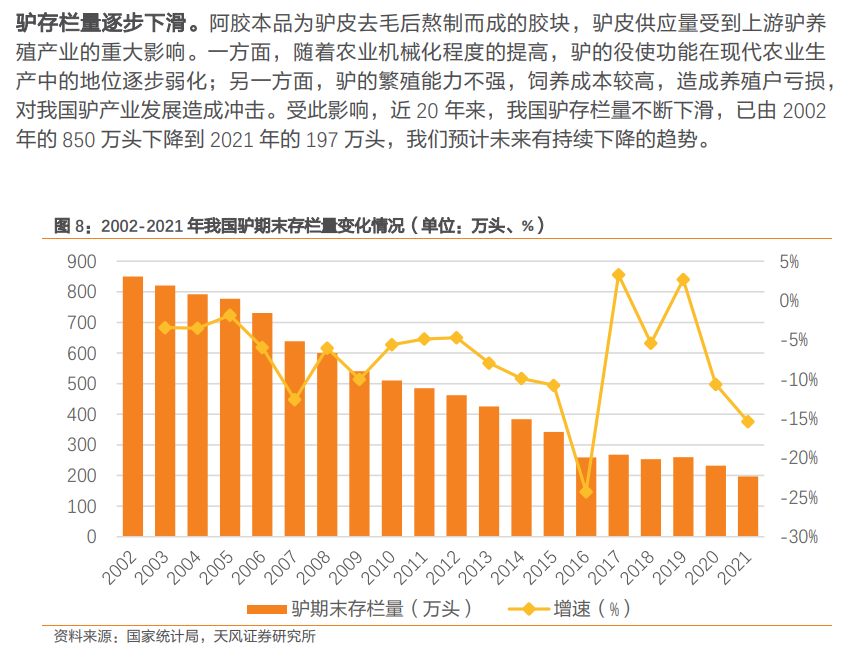

在财富效益的刺激下,大批企业开始涌入阿胶市场,驴皮供不应求,中国人满世界找驴杀驴囤驴,把驴杀成濒危物种。天风证券一篇研究报告显示,我国驴存栏量由 2002年的 850 万头下降到 2021 年的 197 万头,预计未来有持续下降的趋势。

驴越杀越少,阿胶越卖越贵,甚至惊动了人民日报。2016年,人民日报发文称阿胶、红枣、红糖等“补血神品基本没有用”。驴皮和猪皮、牛皮一样,主要成分是胶原蛋白,补血效果并不显著。

在虚高的价格下,消费者对阿胶功效的质疑声逐渐增多,越来越多经销商也逐渐发现阿胶并不好卖,有价而无市,于是价格崩塌也随之而来,经销商亏损累累自然不会再进货,东阿阿胶的雷一下子就爆了。

东阿阿胶的这雷爆得蛮大,2019年营收从上一年的73.38亿元直接降到29.70亿元,净利润从20.85亿元变为亏损4.55亿元。放在一般企业身上,估计已经回天无术了,但是东阿阿胶好在还有个金主“爸爸”。

在东阿阿胶生死存亡的关键时刻,华润系及时出手,要钱给钱、要人给人、要渠道给渠道。实际上,早在2004年,华润集团已入主东阿阿胶,但此前主要财务投资为主,较少干预企业运营。不过此时,华润集团不得出手了,因为再不出手前期的投资将面临打水漂的风险。

2019年12月,来自“华润系”韩跃伟临危受命,接任东阿阿胶董事长。韩跃伟接任后,一边清理库存、剥离低值资产,一边改变利润结构,寻找新的增长点,把东阿阿胶带回正轨。

但在带领东阿阿胶成功扭亏之后,2022年1月,韩跃伟辞职,“东阿系”老臣高登锋接任董事长。在高登锋任职期间,东阿阿胶连续第三年实现净利润正增长。

不过高登锋任职期间时间也不长,今年2月20日,在担任董事长仅13个月后,高登锋宣布辞职。与高登锋一起辞职的,还有东阿阿胶副总裁张名君。在此之前,2022年12月9日,东阿阿胶副总裁刘延风、任儒倬因工作变动原因辞职。

东阿阿胶如今的高管团队中,除了王延涛、刘广源两名副总裁来自“老东阿系”,包括总裁程杰在内的其余五名高管,均有“华润系”的履历。这样一来,“华润系”从管理体系上已差不多全面掌控东阿阿胶。