投资要点

投资要点

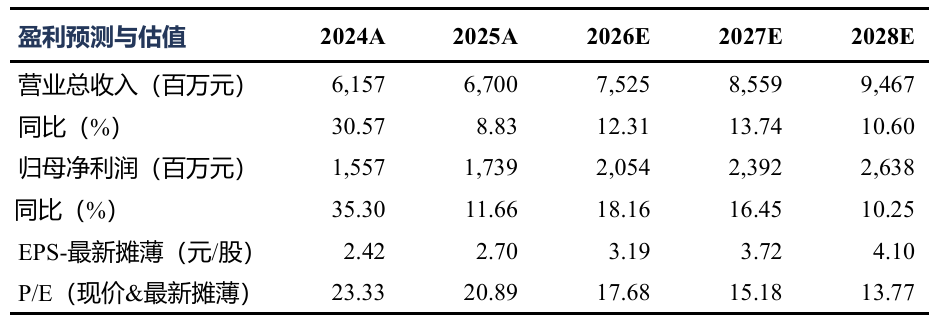

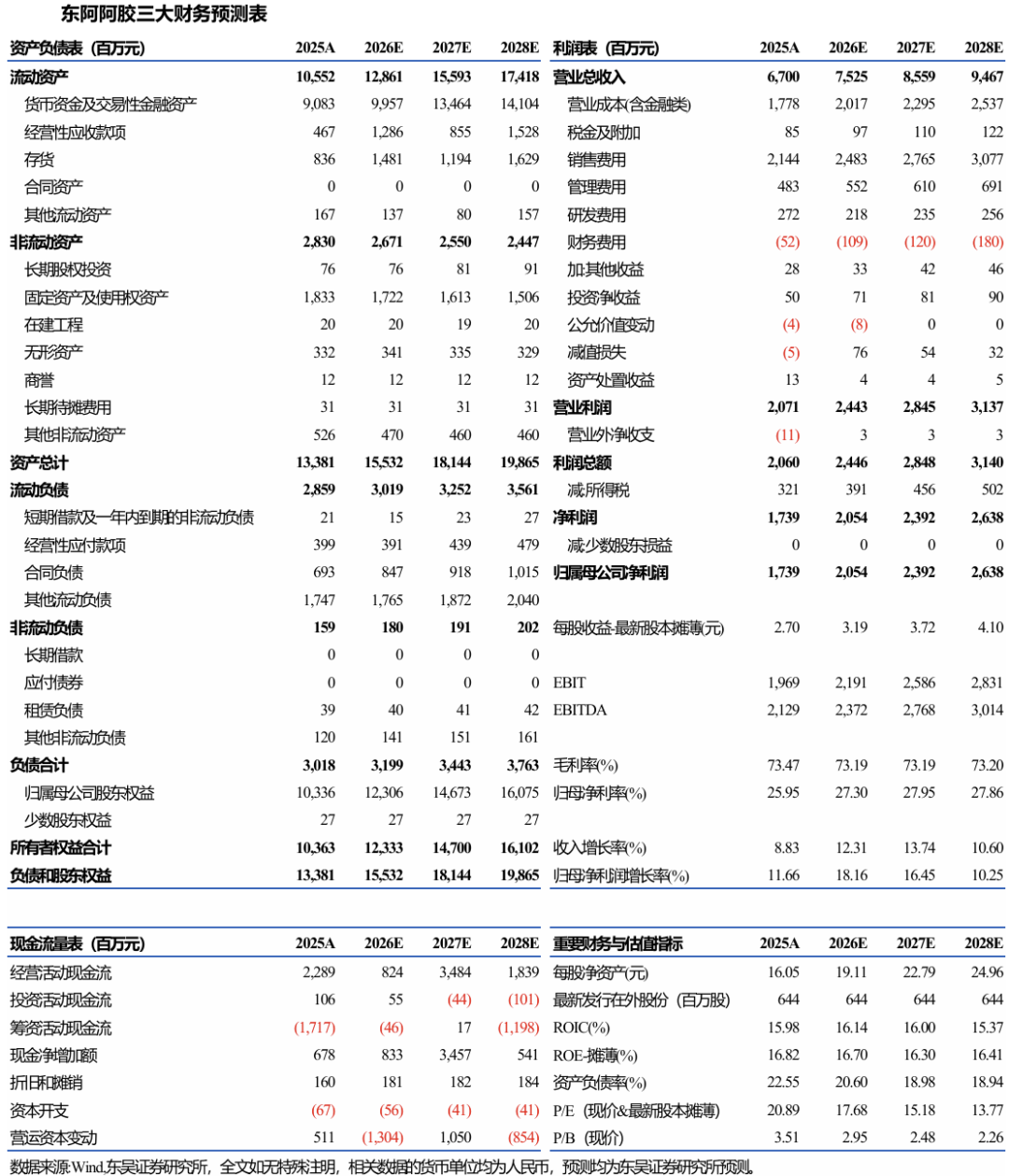

事件:2025年,公司实现营业收入67.00亿元(+8.83%,同比,下同),归母净利润17.39亿元(+11.66%),扣非归母净利润16.38亿元(+13.62%),经营活动产生的现金流量净额为22.89亿元(+5.45%);单Q4季度,公司实现营收19.34亿元(+21.52%),归母净利润4.65亿元(+14.88%),扣非归母净利润4.83亿元(+28.85%),四季度增速亮眼,业绩符合市场预期。

核心产品稳健增长,新赛道布局成效初显:分产品来看,阿胶及系列产品实现营收61.98亿元(+11.80%),毛利率提升至74.84%(+1.23pct,较2024年同期提升1.23个百分点,下同),核心产品持续放量,盈利能力增强。其他药品及保健品实现营收3.86亿元(+63.65%),增速迅猛,成为公司新的增长极。公司坚定“药品+健康消费品”双轮驱动战略,成效显著。一方面,持续巩固“滋补国宝”品牌地位,阿胶系列基本盘稳固,复方阿胶浆大品种战略深化,其治疗癌因性疲乏的研究成果获国际认可。另一方面,公司积极布局男士滋补(皇家围场1619、壮本)、健康零食(遇元气)、中式滋补(燕真卿、参山见)等新赛道,并通过“阿胶小金条”等便捷化产品满足年轻消费需求,成功开辟第二增长曲线。

提质增效成果显著,高分红回报股东彰显信心。2025年报告期内,公司营运效率持续提升,存货同比下降9.79%,经营质量向好。费用端,销售费用率为32.01%(-0.74pct),管理费用率为7.21%(-0.32pct),费用控制良好。研发投入同比增长60.61%,研发费用率提升至4.07%,彰显公司对科技赋能和产品创新的重视,为长远发展蓄力。此外,公司延续并强化了高分红政策,积极回馈股东。 2025年,公司计划进行年度分红(10派14.31元)和中期分红,年度现金分红总额(含中期及回购)预计达到10.02亿元,占2025年当年归属于上市公司股东净利润的100.00%。充分体现了公司对股东回报的重视,也反映了管理层对未来经营现金流的充足信心。

“十五五”规划启航,战略蓝图清晰明确。2026 年,“十五五”规划正式启航,东阿阿胶紧扣国家大健康发展战略,以“增长・创新”为年度管理主题,全面开启高质量发展新篇章。围绕“1238”战略,锚定两大关键领域:一方面,以数字化赋能传统阿胶业务,优化渠道效率,深耕场景化消费;另一方面,以创新驱动新业务突破,加速男性滋补等产品的研发,拓展大健康生态版图。

盈利预测与投资评级:考虑到国内消费市场整体景气度不足,我们将 2026-2027 年归母净利润由22.2/25.7亿元下调为 20.5/23.9 亿元,同时预计2028 年归母净利润为 26.4亿元,对应 PE 估值为 18/15/14X。同时考虑到公司核心产品矩阵持续扩容,健康消费品增长潜力释放,且高分红优势显著,维持“买入”评级。

风险提示:市场竞争风险,政策风险等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。