我们今天来看一家工程机械类的龙头企业――徐工机械,我们都知道三一重工是号称“工程机械茅”,但总有身边的几个朋友说徐工才是国内工程机械的一哥,他们的解释是徐工并非全部业务都在上市公司内。

由于非上市部分的数据获取困难,我们也只能说叨说叨上市公司徐工机械这一部分的业务了。

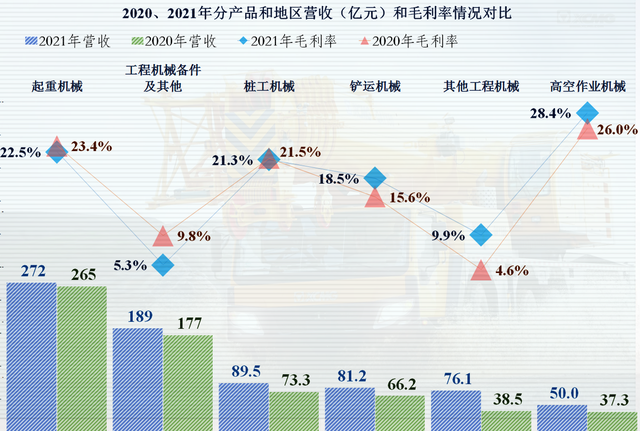

我们当然要先弄清楚徐工机械生产的主要产品是什么,因为这几家工程机械公司产品的侧重点还是有所区别的,三一重工的主力产品是挖掘机,而中联重科和徐工机械的主力产品都是起重机械。

2021年起重机械的占比下降了3.5个百分点,仍然为第一大产品;第二大产品是工程机械备件及其他,占比也有1.4个百分点的下降。在桩工机械、铲运机械和其他工程机械方面均有一定的增长。这种分产品的营收更加分散化的表现,其实是有利于公司的发展,也有利于面对部分后端行业下行冲击的。

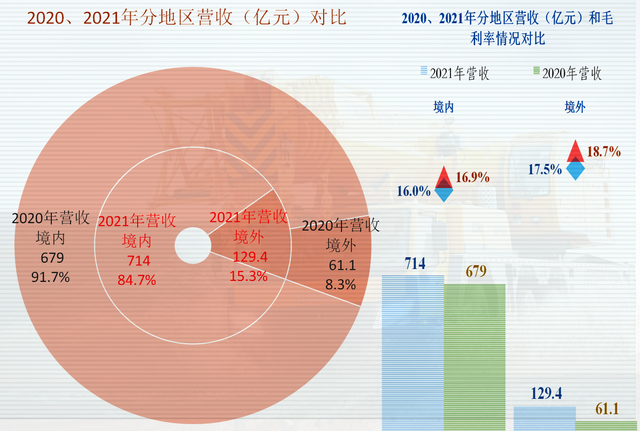

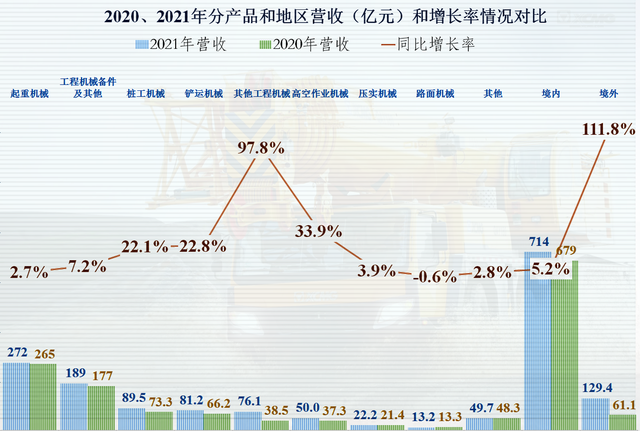

徐工机械的境外业务在2021年的各种压力下占比增长明显,上升了7个百分点,达到了15.3%。我们知道,其境外业务可不是做做样子,毛利率虽然同比有所下滑,但仍然高于国内产品的毛利率。

对于有些人把这种现象解释为,是良心表现,以优惠价格供应国内用户,而更多的是去赚外国人的钱。我想在商言商,我更相信这就是境内外竞争环境不同导致的,企业大多数时候都面临着较大的经营压力,可能销售人员根本就没有想那么多。

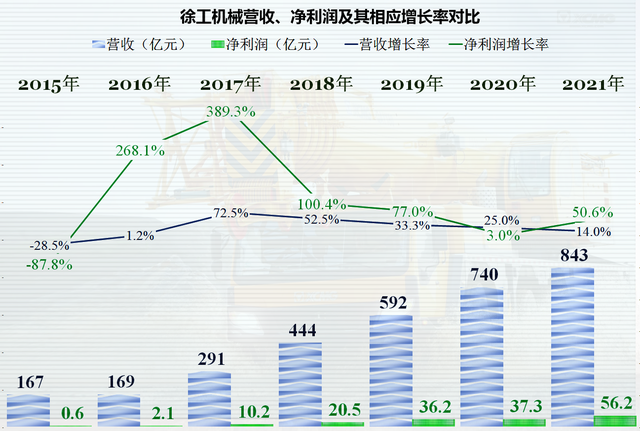

在2017年及以前,徐工机械的表现确实是比较拉垮的,当然也可以解释成为了做大营收,而有所取舍。但是从2018年开始,营收增长很快,到2021年虽然营收增长率已经降至14%的水平,但差不多也是4年就增长了1.9倍,这可不是互联网,这可是传统机械行业。

在净利润的增长方面,除了2020年较慢以外,其他年份比营收都快,4年时间增长了4.5倍。要说这些工程机械企业,没有在基础设施建设和房地产大潮中受益,那是不可能的。等三一重工的年报发布后,我们再给他们俩来个对比。

有朋友要问,843亿的规模放在全球工程机械行业算是什么水平,美国“卡特彼勒公司”2021年的营收是509.7亿美元。国内这几家工程机械巨头要想在全球称霸,还需要再发展一些年才行。

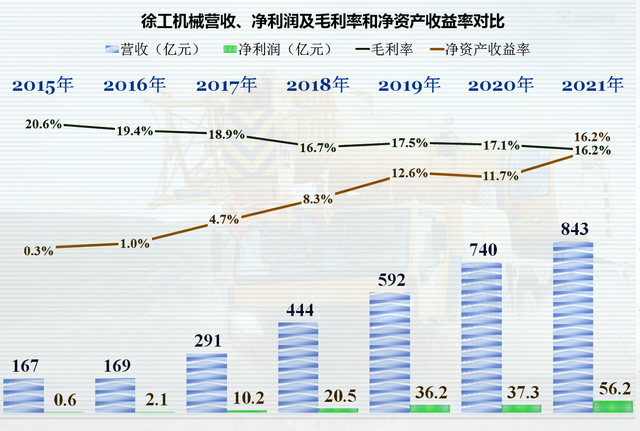

在徐工机械身上,出现了比较少见的毛利率和净资产收益率成功“会师”的现象,除个别年份,毛利率持续下滑;同样是除个别年份,净资产收益率持续上升,虽然预计在2020年会师的情况,受到了疫情等影响而延迟,但2021年还是顺利完成会师,两者同为16.2%。

也就是说,产品相对来说越来越不赚钱,但徐工机械就通过经营这种毛利率下滑的产品,运用经营和财务杠杆等作用,把净资产收益率持续提高。这种“降龙十八掌”和“葵花宝典”的持续发力,还是不太容易做到的,特别是在一家国企身上能做到这样,我们还是比较服气的。

其整体毛利率下滑的主要原因是,前两大核心产品“起重机”和“工程机械备件”的毛利率都在明显下降。备件只有5.35%的毛利率还是让人吃惊的,我们一般认为备件等会有很高的毛利率,甚至有“汽车零整比”排行榜这种东东。但是工程机械行业跟乘用车行业还是有所区别的,这方面要懂行的业内朋友们才知道了,我是真不懂。除前三大产品以外,其他产品的毛利率是有所上升的。

毛利率上升的产品尽量加大发展力度,所以增长明显要快很多,这也是其各产品的营收占比分散化趋势的主要原因。境外的增长是翻倍的,这种趋势如果能保持下去,那么其后续增长的空间就还比较大。

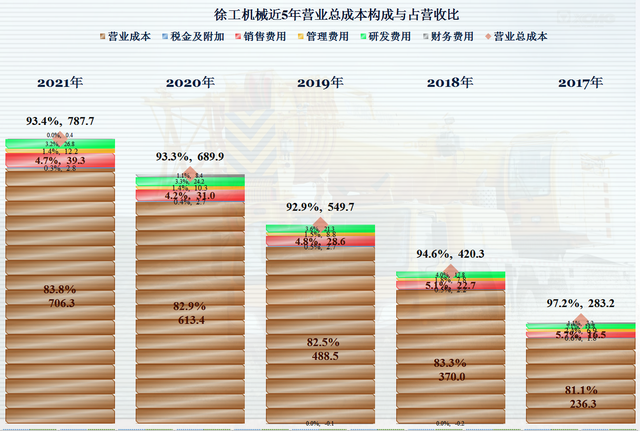

从其成本费用构成及占营收比来看,徐工机械营业成本占营收比上升了0.9个百分点,但总成本占营收比却只上升了0.1个百分点,规模效应,或者说经营杠杆效应,还是发挥出来了的。

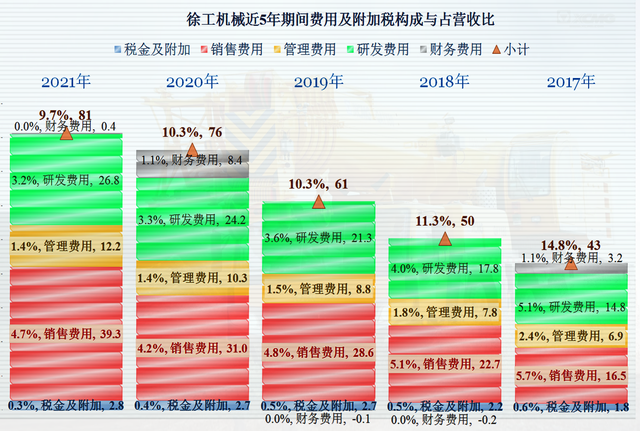

主要下降的期间费用就是财务费用,我们后面也要看到其有息负债还在增长,那么最有可能的就是,他们有相当部分的利息支出被资本化了。

从同比的变化来看,销售费用和管理费用的增长都快于营收,研发费用略低于营收增长,财务费用明显下降。

从徐工机械的现金流量表现来看,从2016年以来,每年经营活动的净现金流都在20亿元以上,2021年达到了惊人的80.7亿元,大大高于其净利润。

以前投资活动都在30亿元以内,2021年突然加速达到了81.3亿元,这算不算是逆周期操作?或许他们自己要叫作是厚积薄发吧。

其短期长在能力也是没有问题的,1.35的流动比率和1.06的速度比率,算是传统企业中控制得比较好的水平。

随着营收的增长,近年来其流动资产和流动负债也在大幅增长,虽然这是正常现象,但是其短期偿债能力却有所下降,也就是更多的利用了财务杠杆,也是我们前面分析时提到其净资产收益率持续上升的原因。

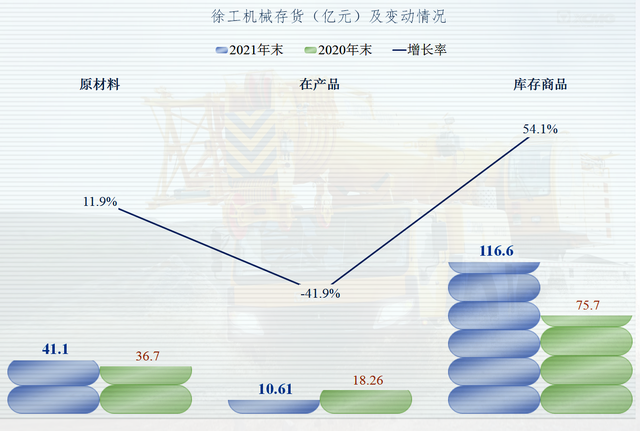

徐工机械的存货,金额和占营收比都明显增长。

查看了其明细分类的增长情况后,“在产品”还有所下降,原材料增长了11.9%,库存商品增长了54.1%。主要的增长在库存商品方面,你就是说,或许是产品不那么畅销,或许是他们对后市看好,在大量备货。

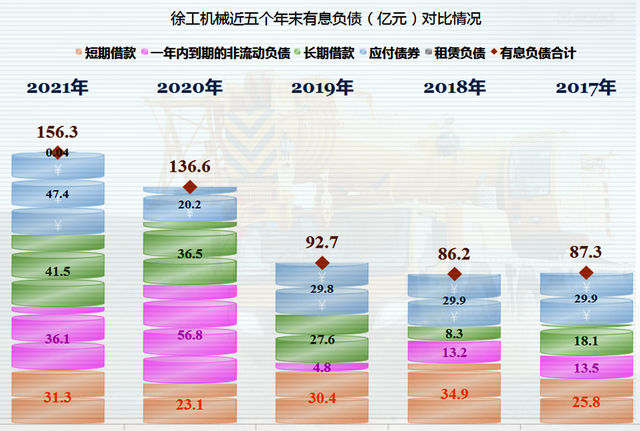

徐工机械的有息负债增长了将近20亿元,达到了156.3亿元,相对来说,他们现在的有息负债规模并不大。

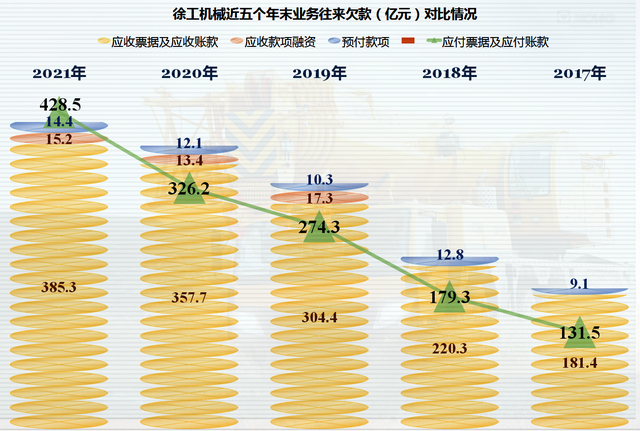

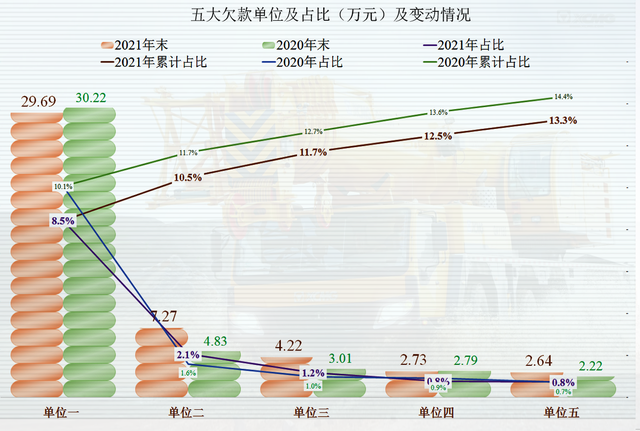

但是高达400多亿的业务类应收和应付款项,这确实就不能算低了,虽然不能跟联想比。但是,应付款项总是要付的,应收类除了回收困难以外,还会有坏账,这方面的余额太高,总还是有一定风险的。

我们查看了其前五大欠款客户两年的变化情况,徐工机械除了第一大情况客户的余额较大以外,其他的欠款客户相对来说还是比较分散的。前五大欠款客户合计占总应收账款的比例,同比还有所下降,这说明其销售方面并不存在后端依赖性,营收的增长主要还是靠新客户或新市场的开发。

以上就是徐工机械2021年及相关期间财报的个人解读。徐工机械的发展比较稳定,没有三一重工等前几年的业绩亮眼,但是其经营思路还是比较清晰的,战略也实施得当,预计还会有不错的前景。但是其上升的存货,以及巨额的业务往来款项余额,也是重要的风险所在。