继2020年晨鸣纸业债务风险备受关注后,近期市场上对晨鸣纸业的关注度又大大提升。

一方面其2022年度报告显示,2022年大宗原材料价格、能源动力、国际物流价格猛涨,导致造纸企业运营成本居高不下;同时,在下游市场,国内市场需求疲软,销量同比下降,价格传导机制作用难以发挥,企业盈利空间受到挤压。2022年,公司完成机制纸产量502万吨、销量515万吨,实现营业收入人民币320.04亿元,公司营收同比减少3.08%,实现净利润为人民币3.17亿元,净利润同比减少84.81%,公司盈利水平大幅下降。而2023年一季度净利润为-2.678亿,同比下滑303%。

另一方面,5月18日,山东晨鸣纸业集团股份有限公司子公司浆渣外售单位科晶公司在湛江晨鸣厂区内发生一起中毒窒息事故,造成4名员工死亡。

7月公司将赎回10亿元中期票据。山东晨鸣纸业集团股份有限公司2017年度第一期中期票据发行规模为10亿元人民币,设有发行人赎回选择权,发行年限为3+N,行权日为2023年7月12日。值得一提的是,此次赎回完成后公司所有债券将全部兑付完成。

2020年危局撞上高光大运

2020年可谓是晨鸣纸业极其危险的一年,债券集中到期,负债极高且结构不合理,融资租赁和保理业务坏账激增,评级被下调,当年还选择不赎回一笔十亿元的永续中票,引来市场骂声一片.......

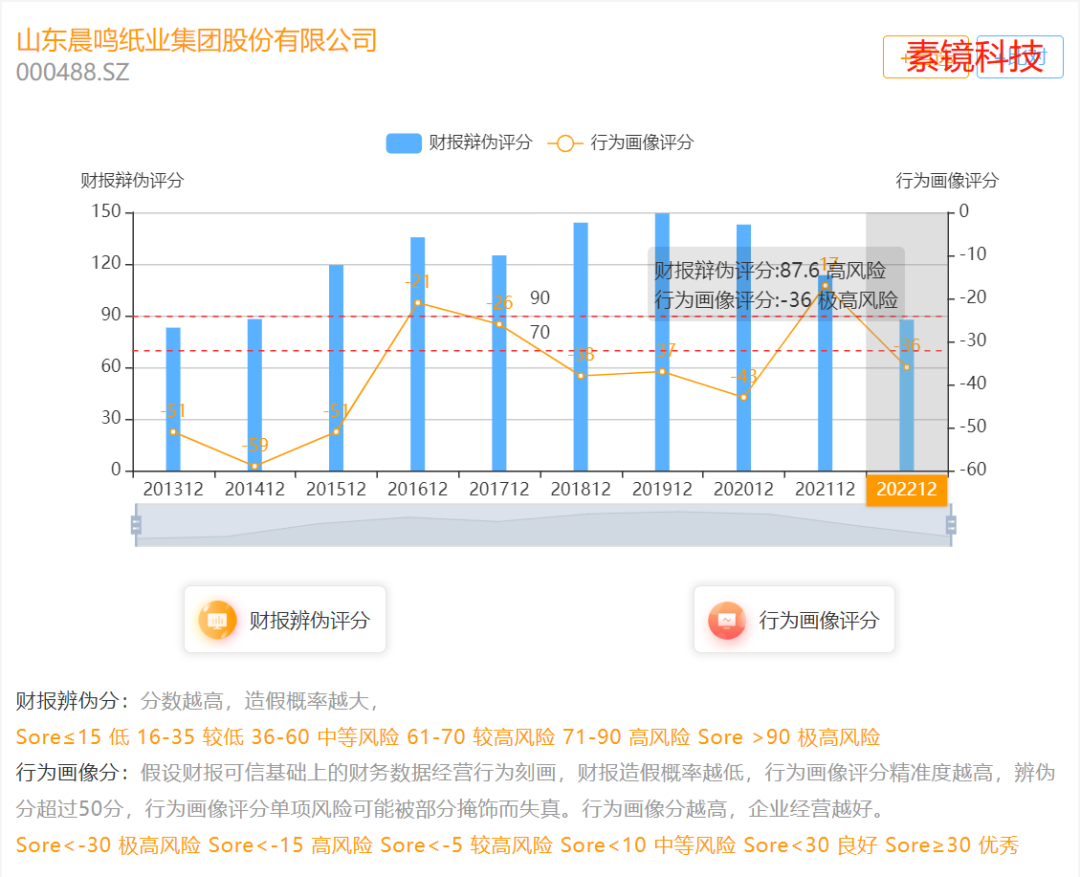

历年财报造假信号及经营画像

关于城投公司的产品说明:

模型判断的基础为市场化运作下的企业行为逻辑,大部分城投公司承担政策使命,在非市场化条件下运作,其风险与当地财政密切相关,因此评分只做参考,评分良好的企业说明其市场化培育已成熟。

从素镜模型看,当年晨鸣纸业的经营表现已跌破国企违约预警线-40分,并且此前年份企业经营始终处于预警状态。企业远超其造血能力的借款规模,换了任何一家民企,早就死了上百次,然而其城投子公司的背景却似乎为其提供了特殊的融资便利和资金补充。结合其当时的财务表现和借债结构,素镜发文预判其2020年被金融机构突然抽资的可能性不大,因此违约的可能性偏弱,但后续是否违约根本取决于其经营和转型升级。

然而,自2020年下半年以来,纸浆迎来了一年多的高光时刻,全球纸浆价格一路走高。全球宏观上有两个因素,一是OPEC增产,原油暴跌;二是全球主要央行量化宽松,大水漫灌。OPEC增产对供应端的正面影响,直接对冲了疫情对大宗商品需求端的利空;而大水漫灌的宽松环境,更是直接引爆了大宗商品行情。

国内政策上同样是两个因素,一是史上最严限塑令的发布,二是固体废物进口禁令的施行。前者增加了纸制品上游纸浆的需求,后者又减少了纸浆的供应原料来源。

就这样,阴差阳错之下,纸浆迎来了横行两年之久的大牛市,上游浆企赚得盆满钵满。

在这样的行业背景下,晨鸣纸业的危机得到缓解,此间几乎兑付了所有的公开市场上的债券。

财务表现

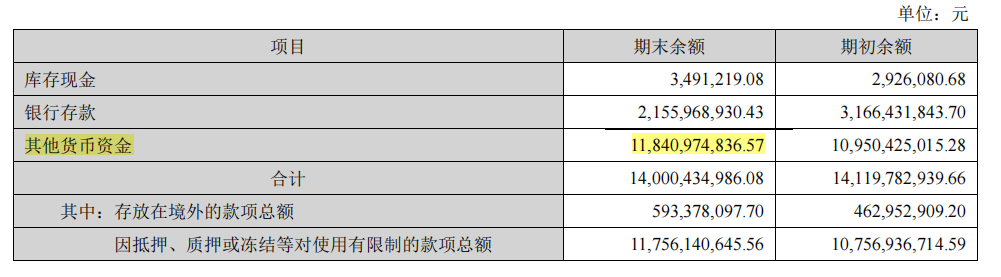

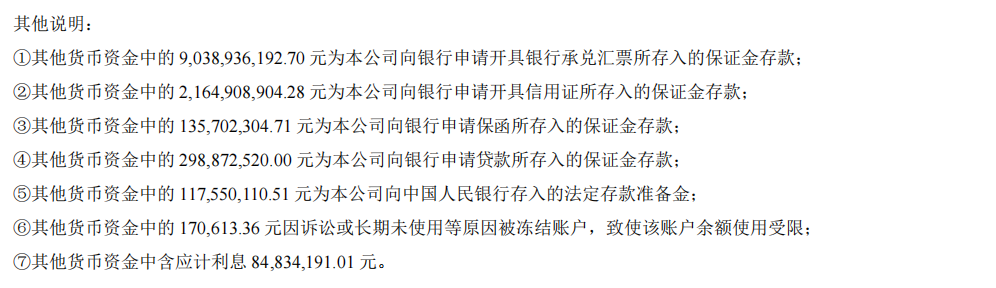

财报看,企业永续债、优先股之类的高风险隐藏负债锐减,债务压力显著减小。但与此同时其造血能力却在断崖式下降。推测除大环境外,还与其购销历史问题有关。企业历史上货币资金、票据业务、预付款、存货、现金流等等都出现非正常异动。从其公示的年报看,货币资金大量受限,其中大部分与票据业务相关。然而从财报体现的企业规模和结构看,如此大规模的受限资金并不合理。

众所周知利用票据业务套利一直是银行业的顽疾,原则上企业不得自开、自贴票据,所以一般是通过关联企业来实现,而对票据业务贸易背景的真实性核实难度高,票据业务操作的规范以及假票据等方面的检查成本很高,因此间接助长了虚增收入和利润。

从三表平衡上来看,虚增的利润必然存放在某项资产,后续必然要通过减值、退货、返利或其它等等反向抵消的会计手法,加以注销。可以推测,接下来晨鸣纸业的财务数据一段期内不会好看。

更致命的是,行业大环境开始恶化。从素镜数据库看,过去五年整个大宗用纸行业经营平均分并未预警,然而到2022年却猛然跌至-30分的民企违约预警线,公开市场上17家大宗用纸行业龙头,仅太阳纸业、森林包装、岳阳林纸三家经营未预警,行业寒意阵阵逼人。而在行业整体洗礼下,历史问题将加速暴露。

幸运能否延续?

以下舆情来源于:包装地带SUPERPACK.CN

“需求持续萎缩,纸价一刀一刀割的绝望现状”令众多纸贸商陷入绝境。可是我们都清楚,材料市场的颓靡不只是行情的“一人之责”。所以,这次我们想从更多纸贸商的经历中去找到这些原因。

特别是今年,很多纸贸商老板都有快撑不下去的感觉――纸价没有最低,只有更低;客户越来越不讲感情,谁家便宜就买谁。为了可怜的现金流,不得不亏本出货。

回想两个半前纸贸商货如轮转,日进斗金的光辉岁月,如今的落魄不堪感觉像是一场噩梦。纸贸是如何一步一步走到今天这步田地的呢?我想大致可以从以下几个方面来复盘:

2020年无节操涨价埋下祸根

从2020年6月开始,白卡纸率先发力,箱板与瓦纸紧随其后,开始了一波又一波疯狂涨价的骚操作。

这其中我们不得不提及白卡纸的涨价路线图。在热钱资本、白卡纸厂家、大小纸贸商的推波助澜下,白卡纸开始从5000的低位向上爬升。眼看着仓库里的白卡纸,每月小涨30-50元,这让纸贸商很受鼓舞,于是大量买进。

令下游印刷包装业万万没料到的是,这一轮涨价将会到达登峰造极的地步。从10月开始,上游纸厂加快涨价步伐,意识到不妙的印刷厂开始大量提升库存,而日进斗金的纸贸商也彻底放弃了警惕,开始与印刷厂哄抢白卡。于是每月一涨变成每月两涨,每次涨幅从50提升到100,到2021年1月份,白卡已经达到7800元的峰值。

按理说,涨到这一步后,纸价再继续涨下去,并不符合纸厂的长期利益。然而,人心的贪婪与社会的无序,一次灾难性的涨价悲剧还是发生了!

于是,涨价频率不断加快,涨价幅度到了丧心病狂的地步。到了2月下旬,1000一次的涨价似乎不能满足大家的胃口了,一次3000的不要脸涨价也出现了。直到到3月3日,纸价到达13000元/吨的历史高位后,一夜之间腰斩。

这一轮无节操的涨价,无疑是如今纸贸业一片哀嚎惨状的因。

需求断崖断送了纸价恐底的希望

白卡纸回到7000元的纸厂理想价位后,戏码显然不会按照纸厂的剧本那样走,而是上演了灾难式的下跌。

从2021年3月到2022年2月,白卡纸厂商每月必发200元的涨价函,然而,纸价却迎来了报复性的下滑。经过整整一年的下行调整,纸贸商前期赚到的钱全部被迫吐了出来。

到2022年年中,纸价下挫到5800的低位进入横盘。但受到出口疲软和内需乏力的双重影响,白卡纸的需求出现了大幅的萎缩。很多印刷厂的订单开始快速下滑,部分厂家甚至下滑70%之多。这一行情令业内一向正能量的老板们始料不及,他们千算万算,没算到市场需求会以这种惨烈的方式下滑。

于是,白卡纸继续下滑,纸贸商不断失血。到5月底,白卡已经下滑到4500的历史低位。要不是此时阔叶浆也腰斩到4200的低位,个别负债率高企的白卡巨头恐怕早就失血而亡了。

2023年的市场需求丝毫未见好转,这也让众多纸贸商看不到白卡筑底反弹的希望,无奈之下,一些商家只好退出经营,个别企业出现跑路现象。

产业生态修复需待时日

在过去两年的激烈市场竞争中,很多纸贸商希望通过做短视频,直播卖纸。然并卵!包小编问过一些老板,在抖音、快手上卖得出去原纸吗?老板都说卖不掉,但是同行都在做,自己不做很焦虑!

大家以为在互联网上做生意很简单吗?想做出效果,要买器材,要请摄影、剪辑,要投流费,开通VIP等等,这又是一笔费用,原材料不同于快消品,钱投进基本打了水漂,能做出成绩的老板少之又少,大多数当了炮灰!

更加麻烦的是,两年前的过度涨价,彻底断送了买卖双方之间的熟人社会关系,彼此之间的信任早就丧失殆尽。眼瞅着纸厂原纸过剩,加上印刷厂本身生存艰难又订单不足,采购只能采取价低者得的方针,用多少买多少的原则,市场从此陷入冰凉。

供需矛盾是个难解的题

当然,决定纸价走势的主导因素并非人们的心理,而是供需情况。白卡、箱板、瓦纸要想走出眼前的低迷,需要一番刮骨疗毒的整治,需要上游造纸业的协同,更需要下游需求的复苏。

客观来说,这两者都在恶化。

首先,上游白卡厂商疯狂扩充产能,堪比1958年的大炼钢。2017-2019年的产能扩张已经疯狂。但与过去三年2000万吨的白卡与纸浆产能扩充相比,就有点小巫见大巫了。

如此大的产能之下,需求却始终不给力。5月27日,美国领导的印太经济框架(Indo-Pacific Economic Framework)14个成员国的贸易部长就一项提高供应链韧性与安全的协议“基本上完成了”谈判。这个将中国供应链排除在外的协议,对原纸供方来说是极坏的消息。