在医药行业风起云涌的转型期,一家老牌药企的“稳健”可能是一把双刃剑。

丽珠集团 便是这样一个典型案例。当 恒瑞医药 、 百济神州 这些龙头药企凭借创新药高歌猛进, 百利天恒 、 映恩生物 这些新锐药企BD交易频现时,丽珠却显得格外安静。在资本市场上,投资者也越来越难注意到这家公司了。

丽珠这家业务横跨化学制剂、中药、原料药和诊断试剂四大领域的老牌企业,正面临增长动能减弱的挑战。

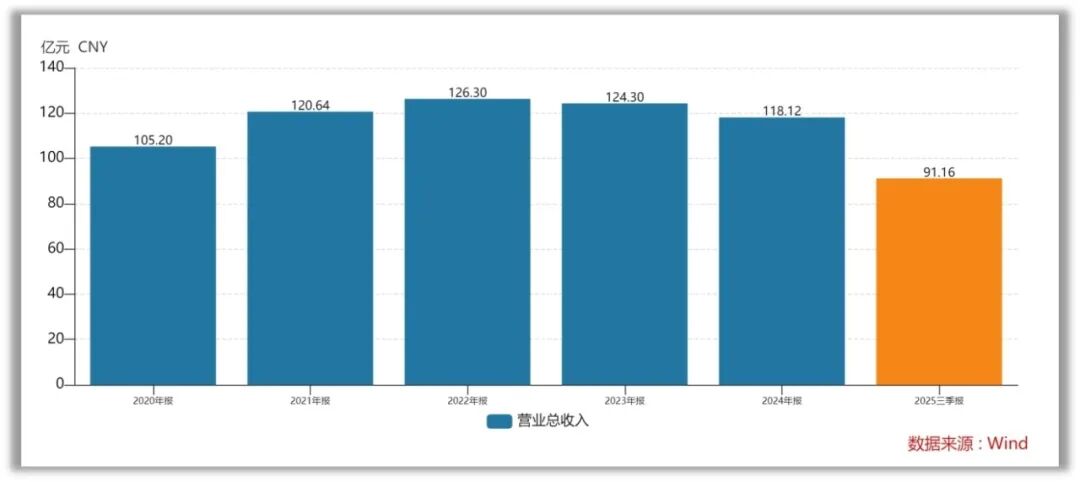

从营业收入来看,2021年至今,丽珠的营收就横在了120亿这一水平上,至今仍没有改善的迹象。

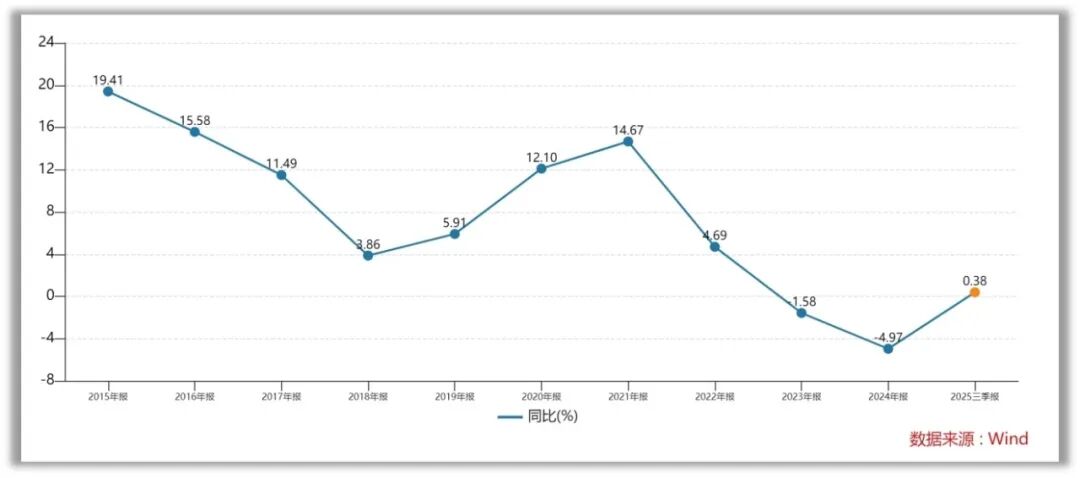

丽珠集团 近五年营收情况 如果从更长的时间维度来看,近几年丽珠的收入增速已经处于十年间的底部区域。

丽珠集团 近十年的收入增速 上述财务数据清晰地向我们表明:丽珠的增长已经基本停滞了。当前的丽珠,“稳得一塌糊涂。” 01 业务版图:多元化的稳定与停滞 丽珠集团 的业务结构堪称中国医药产业的“百科全书”。从化学制剂到中药,从原料药到检测试剂,其业务触角之广,在医药上市公司中也不多见。

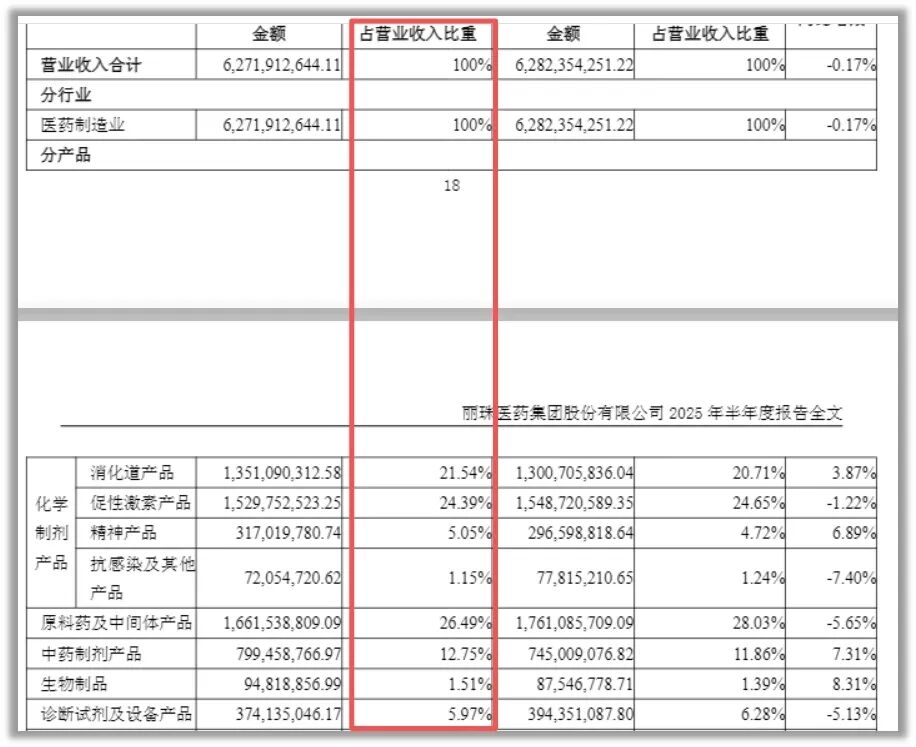

分板块看,2025年上半年化学制剂板块销售收入32.70亿元(+1.4%),其中消化道药品销售额为13.51亿元(+3.9%),促性激素药品销售额为15.30亿元(-1.2%);中药制剂2025年上半年销售收入7.99 亿元(+7.3%),原料药及中间体2025年上半年销售收入16.62 亿元(-5.7%),诊断试剂及设备产品2025年上半年销售收入3.74亿元(-5.1%),生物制品板块2025年上半年销售收入0.95 亿元(+8.3%)。其中消化道药品和促性激素药品占比居前。

丽珠医药收入构成(资料来源:公司2025年中报) 从盈利能力来看,2025年上半年化学制剂板块整体的毛利率为81.17%(+0.02pp),中药制剂的毛利率为74.0%(-1.57pp),原料药及中间体毛利率为36.37%(-0.76pp),诊断试剂及设备产品毛利率为58.31%。

无论从收入占比还是盈利能力来看,化学制剂始终是丽珠的核心支柱。

公司的消化系统用药产品线主要有艾普拉唑肠溶片、注射用艾普拉唑钠、雷贝拉唑和枸橼酸铋钾等几个产品,其中以质子泵抑制剂(PPI)艾普拉唑和雷贝拉唑为主,枸橼酸铋钾收入占比相对较低。

国内PPI市场上主要产品有奥美拉唑、兰索拉唑、泮托拉唑、埃索美拉唑、雷贝拉唑、艾普拉唑,其中奥美拉唑、兰索拉唑和泮托拉唑是第一代产品,市场份额占比持续下降,二代PPI因为抑酸效果好、起效快、24h抑酸、个体差异小、不良反应少等优点,市场份额占比快速提升,其中公司的艾普拉唑市场份额占比从2012年的0.5%提升到2023年的31.5%,预计未来还将继续提升。

公司的艾普拉唑目前共有两种剂型,分别为肠溶片和注射剂,其中肠溶片上市时间较早,注射剂型上市时间较晚。注射剂型上市后快速放量,2023年样本医院销售额达到4.4亿元,同比增长15%,预计未来仍将持续快速放量。

雷贝拉唑上市时间相对较早,目前已经销售额基本趋于平稳。

丽珠在辅助生殖领域特色明显。公司目前有三种促排卵药物,分别为尿促卵泡素、尿促性素和绒促性素,其中促卵泡激素(FSH)能够促进卵泡发育,绒促性素能够作用于黄体生成素(LH)受体从而促进卵泡排出,尿促性素能够为排卵准备成熟卵泡。三种药品协同作用明显,可以实现联合用药。

中药制剂板块则见证了行业变迁。曾几何时,参芪扶正注射液作为超级单品,支撑着丽珠的半壁江山。但在中药注射剂监管收紧和医保控费的大背景下,该产品销售额已大幅回落。丽珠虽积极转型,推出抗病毒颗粒等新产品,但中药板块整体增长乏力已成定局。

原料药及中间体业务展现了丽珠的制造底蕴。这块业务贡献稳定现金流,但受环保压力和成本波动影响显著,利润率长期在低位徘徊。值得注意的是,丽珠在高毛利的特色原料药领域布局有限,未能像 华海药业 等企业那样形成差异化优势。

诊断试剂及设备业务在疫情期间曾大放异彩。2020年,新冠检测试剂为丽珠带来可观的收入,但随着疫情结束,这块业务的增长持续性存疑。在化学发光、分子诊断等高端领域,丽珠面临 安图生物 、新产业等专业厂商的激烈竞争。

这种“东方不亮西方亮”的业务结构,确实为丽珠提供了业绩稳定性。在医药行业政策多变的背景下,多元布局犹如一道防波堤。数据看似稳健,但放在行业背景下审视,丽珠的增长速度已明显落后于创新药企。

更深层次的问题在于,这几块业务之间缺乏战略协同。化学制剂需要强大的学术推广能力,中药依赖渠道深耕,原料药比拼成本控制,诊断试剂讲究技术迭代。四线作战的结果是资源分散,难以在任何单一领域形成绝对优势。

02 微球平台的技术壁垒与商业化瓶颈 如果说丽珠有什么让同行羡慕的资产,微球技术平台当属其一。

微球制剂属于高端制剂范畴,技术壁垒极高。通过控制药物释放速度,微球制剂能够实现每周甚至每月给药一次,显著提升患者依从性。丽珠的亮丙瑞林微球已成为10亿级大品种,在子宫内膜异位症、前列腺癌等领域占据重要地位。

从技术积累看,丽珠确实走在了前面。公司拥有从研发到产业化的完整微球技术平台,在处方筛选、工艺放大等方面积累了丰富经验。

但微球技术的商业价值存在天花板。首先是适应症局限。目前商业成功的微球产品主要集中在精神神经和内分泌领域,市场空间相对有限。其次是竞争加剧。 绿叶制药 的利培酮微球已获批上市,齐鲁制药等企业也在积极布局。虽然微球技术有壁垒,但并非不可逾越。随着更多玩家入场,丽珠的先发优势可能逐渐削弱。最重要的是,微球平台未能带动公司整体创新转型。在医药创新领域,平台技术的价值最终要通过产品兑现。丽珠虽然掌握了微球技术,但缺乏源头创新的化合物,很多时候是在为别人的创新分子做剂型改进。这种创新属于“改良型创新”,价值密度远低于首创药物。

一位医药行业分析师指出:“微球平台是丽珠的技术名片,但不足以支撑公司的二次创业。就像拥有一流厨艺,但如果没有顶级食材,终究做不出满汉全席。” 03 创新药短板:老牌药企的转型之痛 丽珠的增长困境,归根结底是创新药管线薄弱的问题。

从研发投入看,丽珠与头部创新药企的差距明显。2021年之后,丽珠的研发投入从15.23亿元下降到10.44亿元,占营收比重仅有8.84%。在生物医药创新井喷的时代,研发投入的差距直接转化为创新速度的差距。

从管线布局看,丽珠的选择偏保守。公司主要聚焦于消化、生殖和精神领域,这些都是其传统优势领域,但在肿瘤免疫等前沿领域布局有限。目前进展较快的创新药包括IL-17A/F单抗,但面临原研药和多家类似药竞争。

一位长期跟踪丽珠的投资者坦言:“丽珠的研发策略过于求稳。在first-in-class药物上几乎空白,连fast-follow都显得慢半拍。” 从行业趋势看,带量采购的常态化正在加速药品生命周期迭代。一个创新药上市后,可能只有3-5年的黄金销售期,之后就将面临医保谈判和竞争加剧的压力。这就要求药企必须有持续推出新产品的能力,形成“上市一批、临床一批、研发一批”的良性循环。而丽珠目前的产品迭代速度,显然跟不上这个节拍。

04 十字路口的选择 站在当下时点看丽珠,其面临的不仅是如何重启增长的问题,更是战略方向的抉择。

公司管理层显然意识到了危机。近年来,丽珠不断调整研发策略,加大生物药布局,推进国际化进程。但船大难掉头,一家拥有近万名员工、业务结构复杂的大型药企,转型需要时间,而市场给的耐心有限。市场认可了丽珠的特色以及在创新上作出的努力,但投资者期望得更多。

有业内人士建议,丽珠或许将创新业务与传统业务分拆,给予创新业务更灵活的机制和更高的估值溢价。或者聚焦核心优势领域,通过战略性并购补齐管线短板。

但无论如何,丽珠需要找到属于自己的创新药新增长点。

医药行业的竞争本质是创新速度和质量的竞争。当Biotech公司轻装上阵、快速迭代,当跨国药企凭借全球创新势如破竹,老牌药企的转型之路注定充满挑战。丽珠的困局,某种程度上也是中国传统药企集体面临的考题――如何在守住基本盘的同时,打开新的增长空间。

对于40岁的丽珠来说,中年的“稳重”固然可贵,但或许更需要一些“少年”的锐气。毕竟,在创新为王的医药行业,不进则退是永恒的法则。