1月4日,西安一名孕妇家属发帖称,1月1日自家小姨肚子疼打不通120,随后打110将小姨送往高新医院。

晚上8点多到达西安高新医院,在门口由于核酸问题无法入院,一直等到晚上10点多,在门口等待期间,小姨大出血,8个月的胎儿流产。

事情的经过让人看了心痛,也让人很气愤,气愤的是这种事情竟然发生在医院的大门口。

救死扶伤难道不是医生的天职吗?对的,医生的天职就是救死扶伤,可这家医院的性质是私立医院。

可以查询到西安高新医院背后的全资股东是已经上市的国际医学,全称西安国际医学投资股份有限公司,实际了控制人是刘建申。

那么可以确定的是这是一家私人医院,私人开医院的目的是什么?当然是为了赚钱啊,救死扶伤是医生的天职,并不是资本家的天职。

良心不是谁都有的,私立医院的使命是赚钱,效率第一,而不是人命第一。

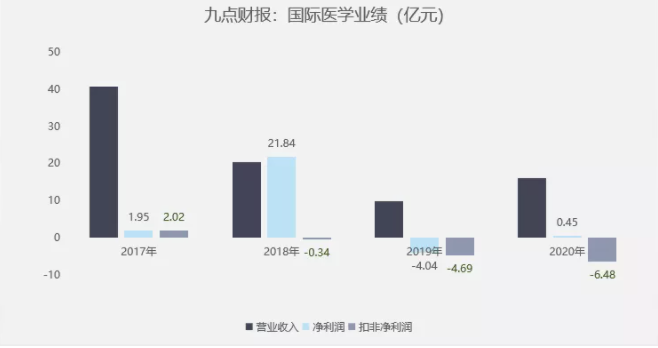

1主营业务连亏四年

打开国际医学历年的财务报表,可以发现,这家公司的扣非净利润已经连续亏损四年,而且一年比一年亏的多。要不是这几年靠着倒卖点资产,这公司早就因为持续亏损退市了。

2018年至2021年前三季度,公司扣非净利润亏损3400万、4.69亿、6.48亿、5亿元,预计2021年全年扣非净利润亏损会创新高。

2018年,公司将全资子公司开元商业有限公司100%股权卖给了银泰百货,顺利剥离了百货零售业务,贡献了29.6亿元的投资收益。

2020年,公司能再次卖掉了汉氏联合股份,产生的非经常性投资收益为7.39亿元。

公司的主营业务是医院,旗下有西安国际医学高新医院、西安国际医学中心医院、西安国际医学商洛医院等大型综合性医疗机构。

最赚钱的是西安高新医院,2020年营收7.99亿元,净利润6067万元,西安国际医学中心贡献了5280万元净利润。

在利润表中,我们可以发现国际医学的营业成本非常高,2020年营业成本17.55亿元,高于16.07亿元的营业收入。

医院的成本是什么?医生的工资、药品耗材、研发费用、广告费、建筑大楼折旧以及设备(固定资产)折旧等。

固定资产折旧是直接计入成本的,2020年新增折旧3.49亿元,其中房租类折旧1.9亿,设备类折旧1.16亿元。

营业利润本身就是亏损的,再加上4.55亿元的管理费用,1.54亿的利息费用,整体算下来净利润是亏的。

2借贷成本越来越高

医院本身属于重资产投资,公司固定资产从2018年的6.28亿元,增加至2020年的62.29亿元,仅两年时间,固定资产就增加了10倍。

疯狂扩张的同时,公司的负债也在快速增长,短期借款从1.4亿增加至4.1亿元,长期借款从5.71亿元增加至39.06亿元。

2021年三季度报,长期借款已经增加至43.30亿元,短期借款为2.63亿元,利息费用也从2018年的1500多万增长至2021年前三季度的1.3亿元。

相当于公司每年要拿出两家医院的净利润,仍不够支付借贷成本。另外,公司旗下的医院并不是都赚钱,去年商洛国际医学中心医院亏了3089万。

3写在最后

看完国际医学的财报后,最直观的感受是,这并不是一门好生意。从投资的角度来讲,国际医学主营业务连年亏损,根本没法估值。

尽管公司还在不断地扩张,但是这门生意并不像牙科、眼科这么的暴利,快速的扩张的确能带来收入的增长,但是短期对利润并没有太大的改善,反而会增加公司的财务负担。