来源 :国信证券2023-10-30

核心观点

前三季度实现归母净利润1.17亿,超出我们预期

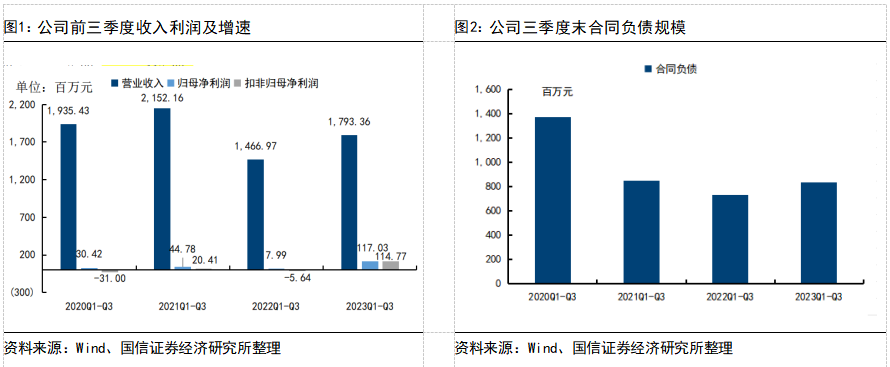

2023Q1-3,公司实现营收17.93亿元/+22.3%;归母净利润1.17亿元/+1365.1%;扣非归母净利润1.15亿元/+2136.3%。2023Q3,公司实现营业收入5.41亿元/+32.1%;归母净利润2818万元/+173.1%;扣非归母净利润1689万元/+138.1%,本季利润表现超出前期三季报前瞻预测(+105%),系2015年以来首次单三季度实现盈利。报告期末,公司合同负债为8.32亿元/+38.9%,前三季度销售商品提供劳务收到现金为20.77亿元/+35.96%。

分业务看,我看分析公司传统教育业务(个性化辅导、全日制基地)贡献最为主要的收入以及利润来源,中职业务、文化服务以及教育数字化预计微利。

历史借款偿还节奏提速,财务费率改善明显

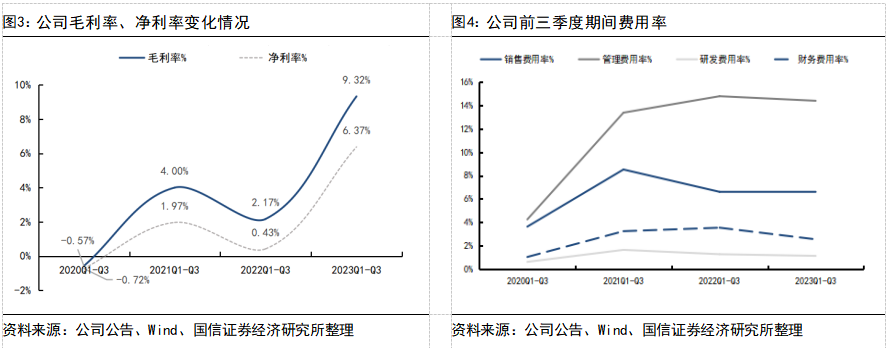

前三季度,公司毛利率为34.43%,同比+6.04pct;期间费用率为24.57%/-1.61pcts。其中销售/管理/研发/财务费率分别-0.08/-0.39/-0.14/-1.00pct,依托于关闭亏损网点、裁撤冗余教师以及收入端的超预期复苏,各项费用率均有优化,其中财务费用改善明显,系公司今年先后向股东紫光卓远偿还借款本金3.6亿元(借款利率为4.35%/年),财务压力大幅减轻,剩余款项最晚将于2025年底前支付完毕。净利率为6.37%,同比+5.95pct,盈利能力显著修复。

传统教育业务高景气度再验证,中职布局再下一城

新东方先于公司披露了FY2024Q1经营业绩,公司教育业务呈现出不俗恢复态势,且公司基于逐渐稳定的行业监管态度,对教育业务未来增长也持乐观态度。受益于需求端的高景气度以及政策带来的供给侧出清,线下教育高景气度持续得到验证。2023年8月公司公告以自有资金3040万元出资持有沈阳双晟教育 80%股权,实现间接持有沈阳国际商务学校 80%的举办者权益,截至 2023Q3,公司已收购并托管 4 所中职学校标的(3所年底并表),公司独特的学历考学型中职模式未来若能得到验证,有望构筑公司新成长曲线。

风险提示

政策趋严;招生人数不达预期;关键业务人员流失;商誉减值等。

投资建议

我们维持2023-2025年收入预测分别为21.59/25.17/29.12亿元,同比增速20.1%/16.6%/15.7%;受益于需求端的高景气度以及政策带来供给侧出清,公司盈利能力修复超出我们预期,故提升2023-2025年归母净利润预期至1.48/1.84/2.25亿元(原预测为0.62/0.93/1.31亿元),同比增速1260.7%/23.9%/22.5%,对应PE估值为30.1/24.3/19.8x。我们分析传统教育业务公司高中培训基本盘稳固,业绩确定性较强,中职院校布局逐渐完善,提供远期成长空间,维持公司“增持”评级。

正文内容

前三季度实现归母净利润1.17亿,超出我们预期

2023Q1-3,公司实现营收17.93亿元/+22.3%;归母净利润1.17亿元/+1365.1%;扣非归母净利润1.15亿元/+2136.3%。2023Q3,公司实现营业收入5.41亿元/+32.1%;归母净利润2818万元/+173.1%;扣非归母净利润1689万元/+138.1%,本季利润表现超出前期三季报前瞻预测(+105%),系2015年以来首次单三季度实现盈利。报告期末,公司合同负债为8.32亿元/+38.9%,前三季度销售商品提供劳务收到现金为20.77亿元/+35.96%。

分业务看,我看分析公司传统教育业务(个性化辅导、全日制基地)贡献最为主要的收入以及利润来源,中职业务、文化服务以及教育数字化预计微利。

历史借款偿还节奏提速,财务费率改善明显

前三季度,公司毛利率为34.43%,同比+6.04pct;期间费用率为24.57%/-1.61pcts。其中销售/管理/研发/财务费率分别-0.08/-0.39/-0.14/-1.00pct,依托于关闭亏损网点、裁撤冗余教师以及收入端的超预期复苏,各项费用率均有优化,其中财务费用改善明显,系公司今年先后向股东紫光卓远偿还借款本金3.6亿元(借款利率为4.35%/年),财务压力大幅减轻,剩余款项最晚将于2025年底前支付完毕。净利率为6.37%,同比+5.95pct,盈利能力显著修复。

传统教育业务高景气度再验证,中职布局再下一城

新东方先于公司披露了FY2024Q1经营业绩,公司教育业务呈现出不俗恢复态势,且公司基于逐渐稳定的行业监管态度,对教育业务未来增长也持乐观态度。受益于需求端的高景气度以及政策带来的供给侧出清,线下教育高景气度持续得到验证。2023年8月公司公告以自有资金3040万元出资持有沈阳双晟教育 80%股权,实现间接持有沈阳国际商务学校 80%的举办者权益,截至 2023Q3,公司已收购并托管 4 所中职学校标的(3所年底并表),公司独特的学历考学型中职模式未来若能得到验证,有望构筑公司新成长曲线。

投资建议

我们维持2023-2025年收入预测分别为21.59/25.17/29.12亿元,同比增速20.1%/16.6%/15.7%;受益于需求端的高景气度以及政策带来供给侧出清,公司盈利能力修复超出我们预期,故提升2023-2025年归母净利润预期至1.48/1.84/2.25亿元(原预测为0.62/0.93/1.31亿元),同比增速1260.7%/23.9%/22.5%,对应PE估值为30.1/24.3/19.8x。我们分析传统教育业务公司高中培训基本盘稳固,业绩确定性较强,中职院校布局逐渐完善,提供远期成长空间,维持公司的“增持”评级。

风险提示

招生人数不达预期;宏观经济下行的风险;关键业务人员流失等。