来源 :靠谱化工股2026-04-27

事件

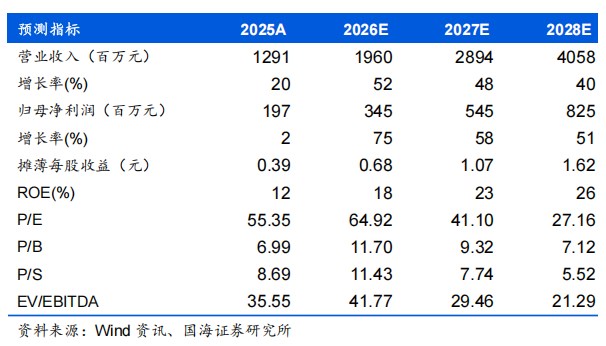

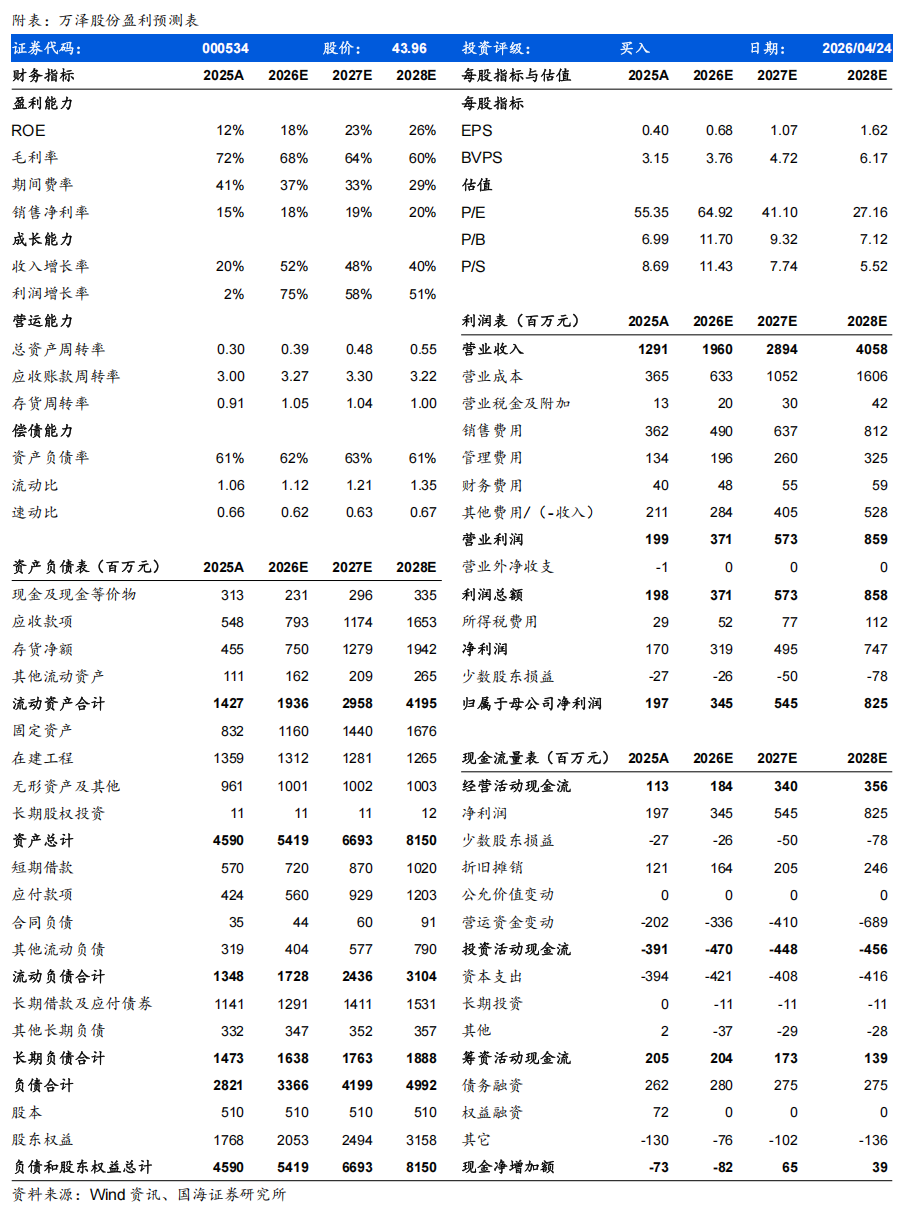

2026年4月20日,万泽股份发布2025年年度报告,4月24日,发布2026年第一季度报告:2025年实现营业收入12.91亿元,同比+19.62%;实现归母净利润1.97亿元,同比+2.22%;实现扣非归母净利润1.75亿元,同比+8.88%;2026年Q1单季度,实现营业收入3.60亿元,同比+7.39%;实现归母净利润0.77亿元,同比+6.58%;实现扣非归母净利润0.72亿元,同比+4.02%。

2025年归母净利润小幅增长,高温合金营收规模快速扩张

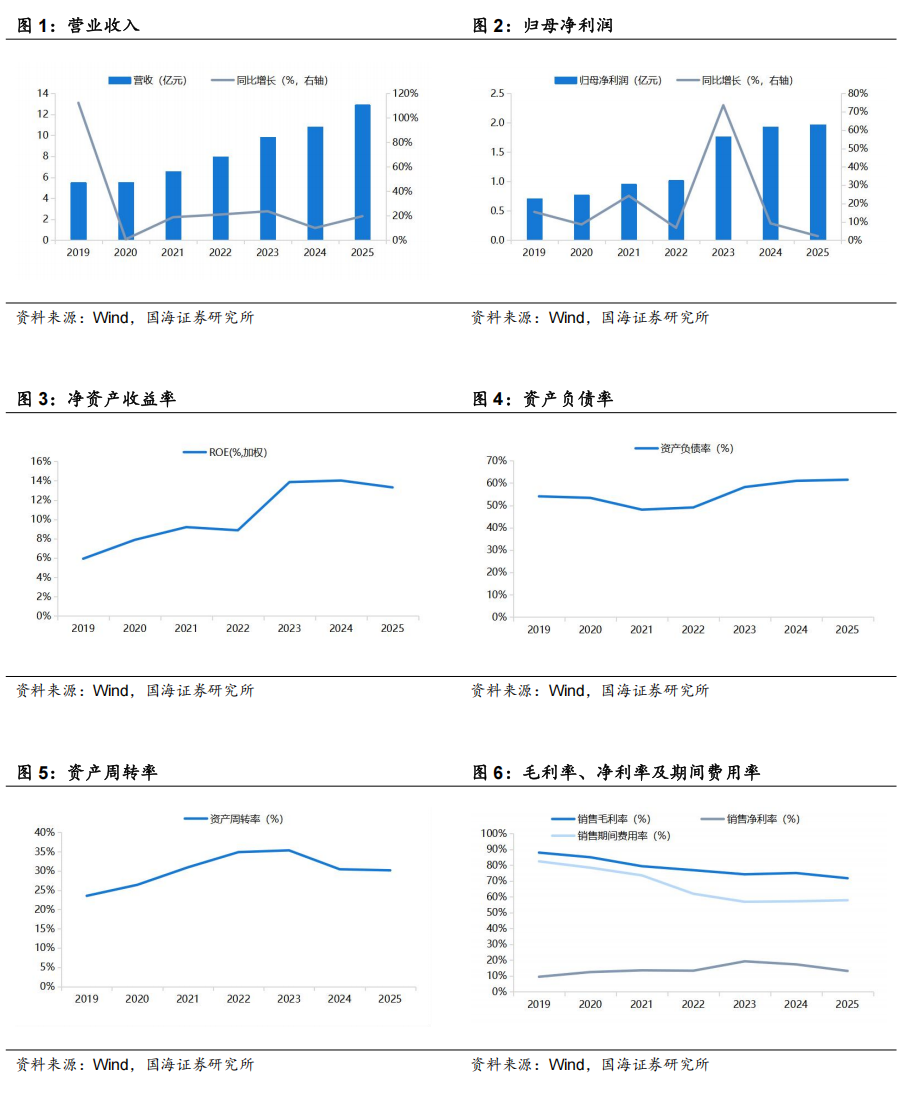

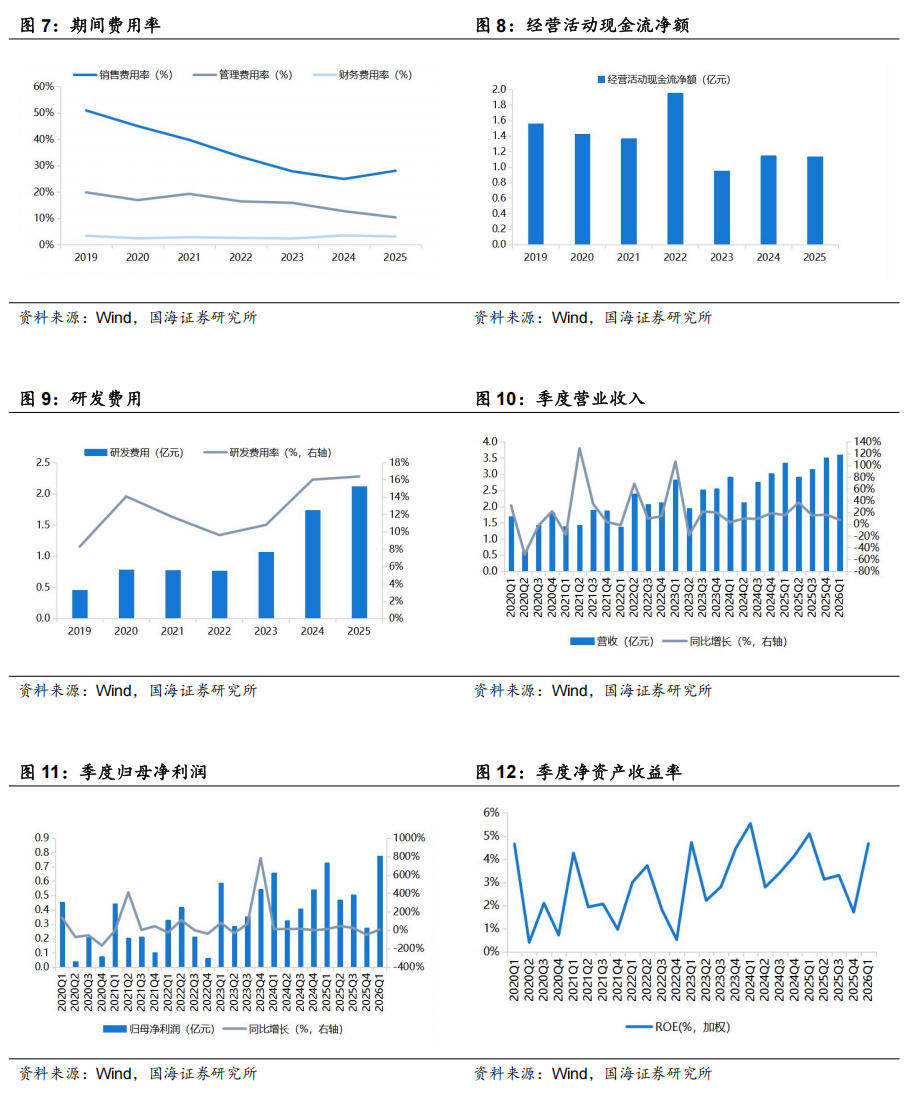

2025年,公司实现营业收入12.91亿元,同比+19.62%;实现归母净利润1.97亿元,同比+2.22%;实现扣非归母净利润1.75亿元,同比+8.88%。公司加权平均净资产收益率为13.31%,同比-0.71pct;销售毛利率71.75%,同比-3.29pct;销售净利率13.14%,同比-4.16pct;经营活动现金流净额为1.13亿元,同比-0.86%。

其中,公司2025Q4实现营业收入3.50亿元,同比+16.04%,环比+11.02%;实现归母净利润0.27亿元,同比-49.81%,环比-46.40%;加权平均净资产收益率为1.71%,同比-2.45pct,环比-1.59pct;销售毛利率66.74%,同比-3.56pct,环比-7.93pct;销售净利率5.49%,同比-11.78pct,环比-8.16pct。

分行业看,制造业高温合金业务产品销量为106.16万件,同比+12.59%,实现营收3.39亿元,同比+37.37%,毛利率21.15%,同比-8.06pct;医药制造业销量为0.40亿盒,同比+5.56%,实现营收9.26亿元,同比+15.09%,毛利率90.97%,同比+1.23pct。分产品看,高温合金材料销售实现营收3.34亿元,同比+41.52%,毛利率20.86%,同比-7.15pct;金双歧实现营收6.02亿元,同比+12.16%,毛利率90.00%,同比+1.36pct;定君生实现营收3.23亿元,同比+21.05%,毛利率93.02%,同比+0.87pct。

2026Q1营收同环比增长,盈利能力环比提升

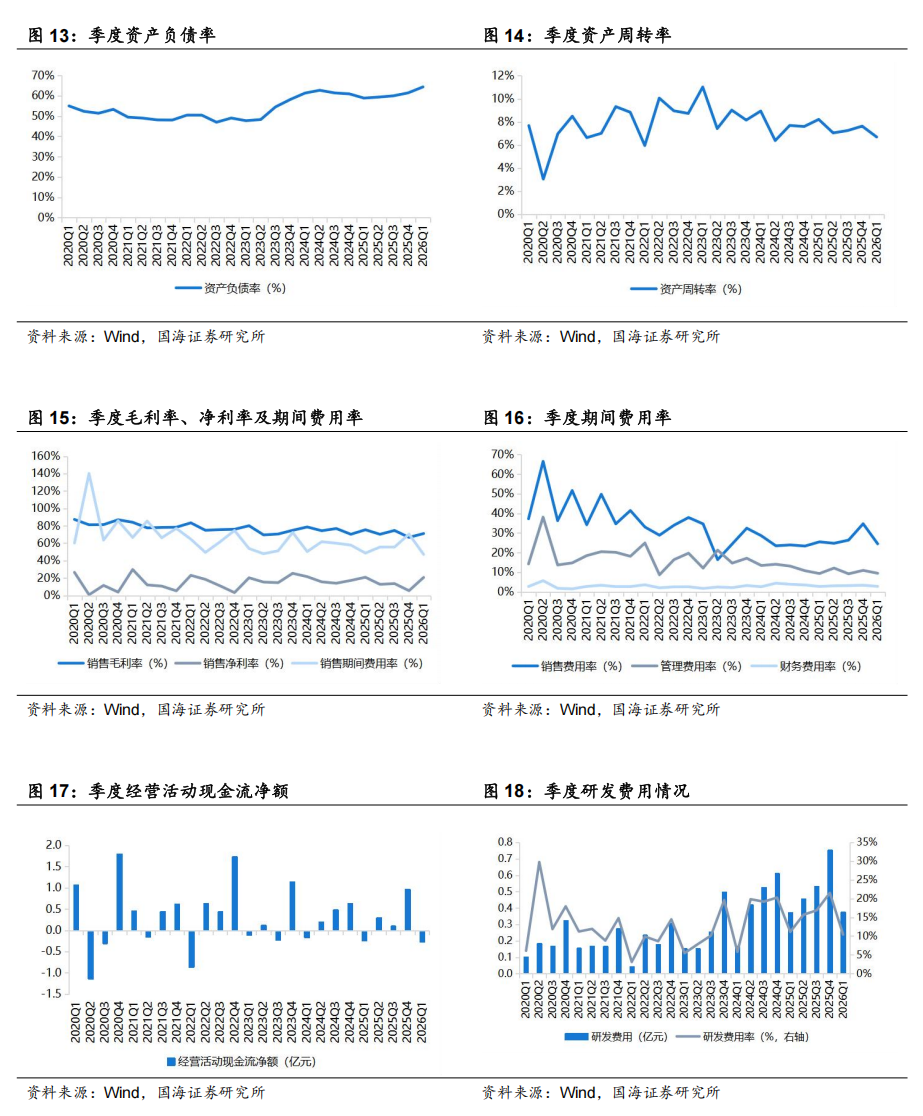

2026年Q1单季度,公司实现营业收入3.60亿元,同比+7.39%,环比+2.82%;实现归母净利润0.77亿元,同比+6.58%,环比+186.05%。加权平均净资产收益率为4.67%,同比-0.43pct,环比+2.96pct;经营活动现金流净额为-0.27亿元。销售毛利率为71.11%,同比-4.38pct,环比+4.36pct;销售净利率20.73%,同比-0.20pct,环比+15.24pct。

期间费用方面,2026年Q1公司销售费用率24.48%,同比-1.00pct,环比-10.25pct;管理费用率9.46%,同比+0.13pct,环比-1.47pct;财务费用率2.78%,同比+0.04pct,环比-0.57pct;研发费用率10.41%,同比-0.71pct,环比-11.11pct。

海内外头部客户加速拓展,充沛产能支撑业绩释放

截至2025年末,公司已具备高温合金单晶及定向叶片60,000件/年、等轴叶片307,000件/年、汽车涡轮2,000,000件/年、其他结构件10,000件/年、粉末盘100件/年、粉末150吨/年、母合金150吨/年的生产能力。

在中小型燃机方面,公司的高温合金产品获得了龙江广瀚的高度认可,承接了龙江广瀚从2MW到40MW的全系列燃机高温合金叶片;在中重型燃气轮机方面,先后与上海电气、联合重燃等国内主机厂进行合作,并成功进入东方电气、杭汽等主机厂供应商体系;在燃气轮机海外市场,公司也取得了多型燃气轮机叶片订单,覆盖了 6MW、32MW、50MW 以及 480MW 多型燃气轮机叶片。在中小型涡轴涡桨方面,顺利完成上海尚实的多型发动机全系列高温合金叶片以及粉末冶金盘件的交付任务。在与航发动力的相关业务方面,前期承接的某项目已经进入批产状态,提前完成了质量改进计划;同时承接了2型预研大推力发动机多款单晶叶片,包含三代单晶、双联双层壁导叶等多项高难度任务,部分已完成鉴定并交付试车。

盈利预测和投资评级

公司是国内极少数具备从高温合金材料研发到部件制备全流程研制能力的民营企业,随着行业龙头客户拓展不断推进与新产能的稳步释放,高温合金业务有望迎来快速增长期。预计公司2026-2028年营业收入分别为19.60、28.94、40.58亿元,归母净利润分别为3.45、5.45、8.25亿元,对应的PE分别为65、41和27倍,维持“买入”评级。

风险提示:宏观经济波动风险;原材料价格波动风险;行业竞争加剧风险;高温合金产品认证不及预期;药品售价下降的风险;医药行业政策变动风险。