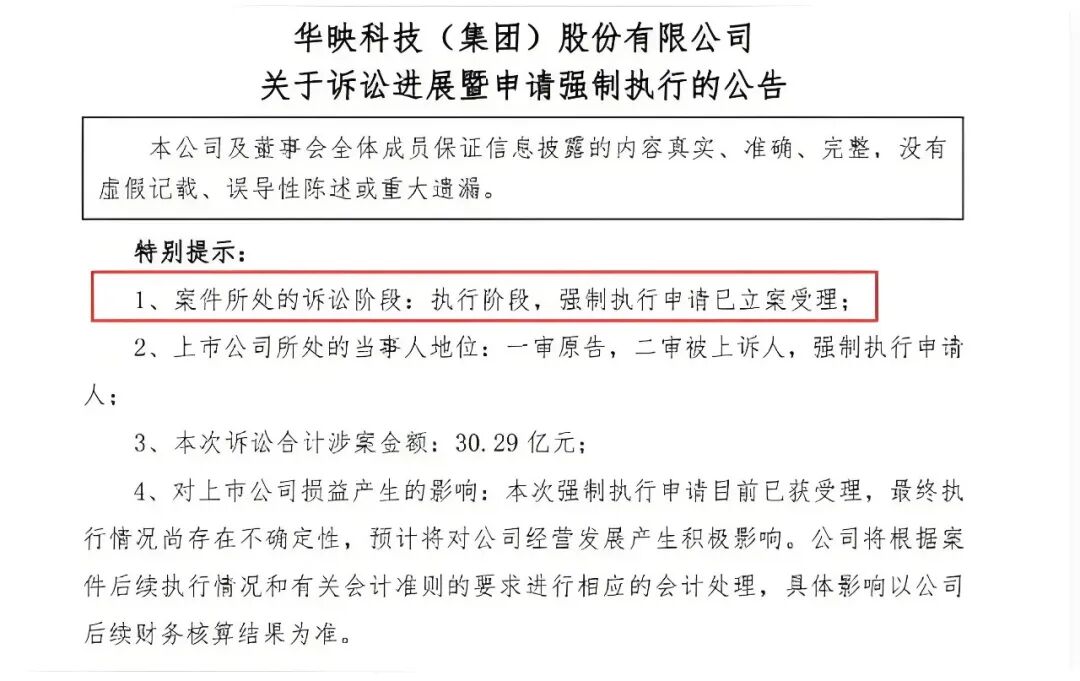

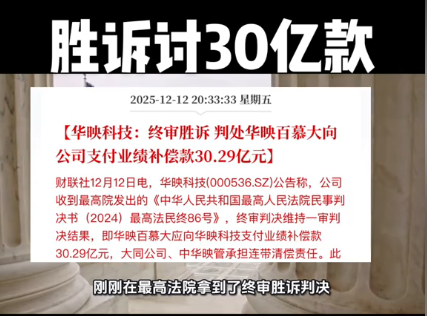

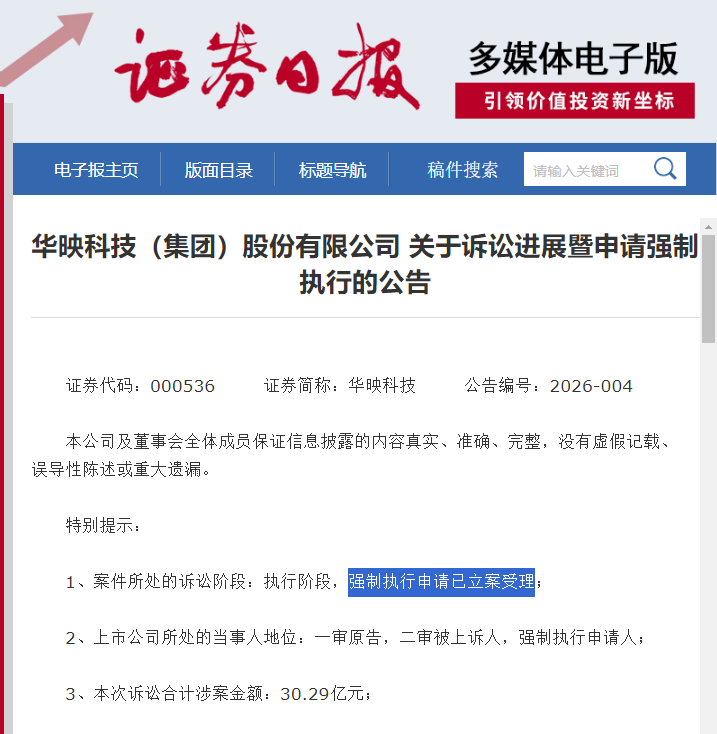

30.29亿元的面板业绩补偿案:这一场“7年追债”,为何令整个显示屏行业都在看?在 2 月 3 日晚间,华映科技发布公告称,其与中华映管(百慕大)、大同股份及中华映管股份有限公司之间长达 7 年的合同纠纷,已正式进入强制执行阶段。福建省高级人民法院已对相关强制执行申请立案受理。这意味着,这起因业绩对赌失败而引发、金额高达 30.29 亿元的赔偿案,已经不再停留在“判决层面”,而是进入了司法强制兑现的倒计时。

这场“长达七年”的官司缓缓落幕,不只是一个企业的诉讼胜利,而正成为面板行业历史中极具标志性的判例。

但这笔 30.29 亿元的赔偿,并不是一夜之间“冒出来”的。时间要拨回到 2016 年前后――那是大陆面板产业快速扩张的关键窗口期。彼时,华映科技与中华映管体系签署业绩补偿与投资对赌协议,原本的设想是:产业协同、业绩承诺、风险共担。然而,随着全球面板周期反转、中华映管经营持续恶化,原本应在约定期限内触发的业绩补偿并未兑现,这场对赌,也由此演变成一场横跨两岸、持续 7 年的诉讼拉锯战......

一笔合同赔偿,为什么在面板圈被广泛关注?

起因看似简单:

2010年间,华映科技实施重大资产重组,引入原控股股东中华映管体系的显示业务资产,并设置了业绩承诺条款。但随着市场周期变化及企业自身经营问题,这一业绩指标未能实现。华映科技遂提起民事诉讼,要求对经营目标未达部分进行现金补偿。

经一审判决、二审终审维持原判,终审判决认为:

??被告需在判决生效后支付约 30.29亿元 业绩补偿款,且涉及连带责任。

对于一家一直在行业低迷中承压、长期亏损的面板企业来说,这笔金额无疑是巨大的“财务回旋余地”。

是不是A股“同类纠纷赔偿规模之最”?

是的,公开市场报道直接称:

这笔30.29亿元的业绩补偿款判赔,是目前A股市场中同类合同纠纷赔偿金额中的最高纪录之一。

但这里有一个非常重要的前提:

这是“合同纠纷业绩补偿”类的比较,而不是全部法律赔偿类型的绝对排行。

换句话说:

在 A股基于合同对赌/业绩承诺纠纷中,这一判赔金额确实非常罕见、接近纪录规模甚至可能是最高之一。

但如果将所有类型的法律赔偿(如反垄断罚款、集体诉讼和解等)纳入比较,其他案件的累积赔偿/罚金规模也可能高于这一数值――例如全球面板行业历史上的一些反垄断和解总额就达到几十亿元甚至更高(属于另一种案件体系)。

因此,这起案件被称为:

“A股合同类纠纷判赔金额的极端个案”

并非所有法律赔偿体系中的绝对最大金额

但在中国显示产业的语境下,它的确是个值得铭记的“标志性判例”。

这案件对显示行业意味着什么? 1.合同业绩承诺不是“纸上谈兵”在高速成长与资本推动的行业里,为了引入资源、推动扩张,业绩承诺很常见。但一旦行业周期反转、指标未达成,合同责任就变成了真金白银的风险。华映案提醒所有从业者与管理者:

合同中每一个数字,都有可能在法律上被放大、追偿、执行。

2.行业陷入寒冬时,判赔金额放大了“账本差异”数据显示,华映科技过去多年连续亏损,2024年营收不到18亿元,净利润连续多年为负。在这种经营困境下,30亿元判赔款的意义,就不仅是赢一个官司:

它意味着可能重塑企业的财务弹性与市场认可度。

3.可执行性才是最终考验虽然判决已经终审生效,但执行层面仍存在不确定性:

因被执行方部分关联公司偿债能力有限、资产受限等原因,实际能否顺利收回尚待观察。

换句话说:

判赢只是第一步真正能拿到钱,还需要法院执行+财产调查+债权落实

行业读者最关心的问题:这起判赔,是面板行业“历史清算时刻”吗?

答案在于:在合同业绩承诺层面,是的。在整个产业的法律赔偿体系中,它有纪录意义,但并非唯一最高金额。

更深远的意义在于:

这件案子标志着中国面板行业从“资本扩张期”向“清算风险周期”正式过渡。

30.29亿元不是一个业务数字,它是一道分界线:从行业扩张的大潮中走出来后的企业,必须学会用法务视角重新审视商业承诺;从资本不断推高的业绩预期里走出来后的市场,必须认清任何合同责任都可能抵达法院最终一锤定音的那一天。

在中国显示产业的历史上,这一判赔个案值得被写进教科书级别的法律与商业风险交叉范例里。