资产置换注入新能源业务,上市公司有望实现高质量增长。上市公司目前以房地产开发销售为主营业务,在行业整体下行的大背景下,业绩承压。本次拟置出全部地产业务,拟置入资产为鲁能新能源,完成资产重组后公司将成为清洁能源发电公司,以风力和光伏发电为主营收入来源。根据公司披露,截至2021年8月,鲁能新能源拥有总装机规模4.2GW,其中自主装机规模344.15万千瓦,权益装机78.74万千瓦,前8月毛利率达59.06%,处于行业较高水平,未来公司有望实现高质量增长。

股东背景强大,管理层经验丰富。公司控股股东中国绿发是专注于绿色产业发展的央企,董事长由鲁能集团董事长刘宇兼任。鲁能新能源管理层均曾在鲁能集团及其下属新能源公司任职,拥有丰富的行业经验及资源积累。根据公司公众号披露,中国绿发的发展目标为,在“十四五”末期跻身行业前十,新增装机容量3000万千瓦以上,而鲁能新能源为中国绿发旗下绿色能源运营平台,且已经获得了大股东的多个电站转让。

公司新能源发电业务运营能力不断提升,并拥有多项核心技术优势。公司营收规模增长与毛利率出现同步提升,得益于公司装机量的增长、利用小时数增长以及上网电价的提升。目前公司设备平均利用小时数已显著高于全国平均水平,在政策支持与输送线路改善利好下,限电问题得到优化,同时受益于增值税下调和海风发电项目陆续并网,公司上网平均电价提升。此外,公司在多能互补、深远海风电开发和储能技术方面拥有核心技术,创造多个全国或世界第一。

投资建议

略。

风险提示

1)资产置换不及预期;2)装机规模增长不及预期;3)电价与限电风险超预期,设备平均利用小时数下降。

(以下为节选,非报告全文)

1.拥抱新能源,全新起航

1.1历经重组,业务转型花落新能源

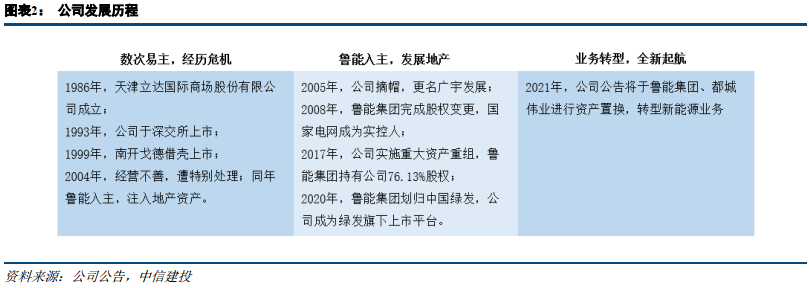

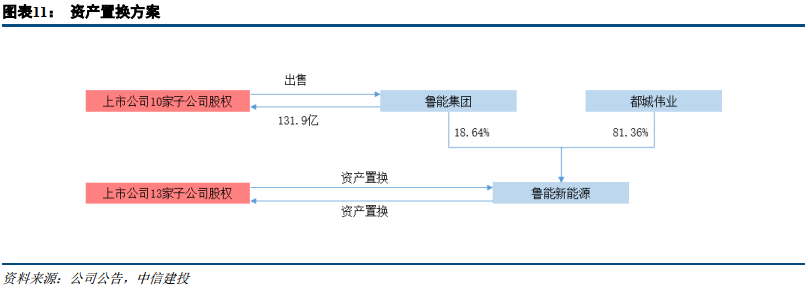

公司历经数次重组,2021年公告将转型新能源业务。公司前身为天津立达国际商场股份有限公司,成立于1986年,1993年于深交所上市。1999年,南开戈德借壳津国商上市,由于经营不善,2004年遭特别处理,同年,鲁能集团旗下南开生化经司法拍卖获得公司25.29%股权,成为公司第一大股东。鲁能入主后向上市公司注入房地产资产重庆鲁能,于2004年实现盈利,2005年摘帽并更名为广宇发展。2008年,鲁能集团完成股权变更,山东省电力集团占股100%,国家电网为实际控制人。2017年,公司实施重大资产重组,通过发行股份向鲁能集团购买6家公司股权,重组完成后鲁能集团持有公司76.13%股权。2020年,国家电网将其持有的鲁能集团100%股权划转至中国绿发,公司成为中国绿发旗下上市平台。2021年9月,公司公告将与鲁能集团、都城伟业进行资产置换,置换完成后将剥离全部的房地产业务,转型至新能源领域。

1.2 当前主营业务疲软,财务承压

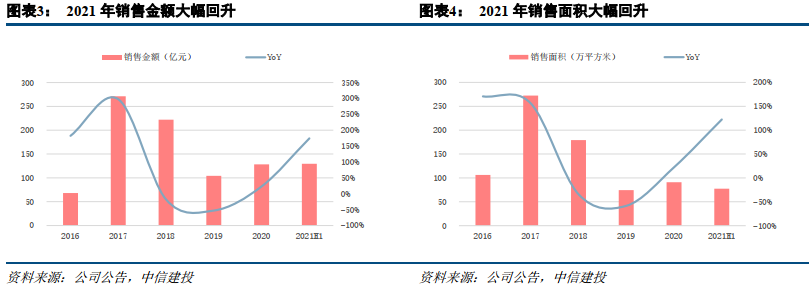

公司当前主营业务为房地产开发,但增长乏力。自2004年鲁能入主后,公司进入房地产开发领域,主要集中于住宅地产开发板块,同时涵盖部分配套商业、酒店等业务。截至2021年6月30日,公司地产项目分布于全国18个城市,形成覆盖京津冀、长三角、济南青岛、粤港澳大湾区、成渝双城经济圈的业务布局。地产业务曾将公司从退市风险中救回,但并未在地产行业的黄金年代取得快速发展。2017年通过鲁能集团的资产注入,公司销售金额录得同比298%的大幅增长,达271亿元,在百强房企中可名列第67位,但2018年起销售金额连年下滑,2019年仅实现104亿元,全国排名大概在155位,增长乏力。2021年上半年,实现销售金额130亿元,同比增长174%,取得2017年之后的销售最大增幅。

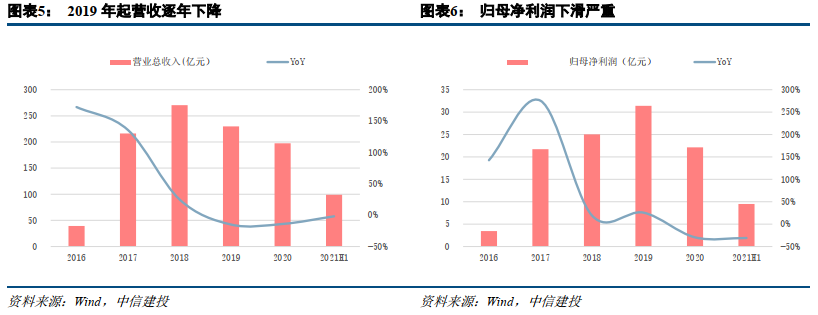

销售疲软之下,业绩连年下滑。自2017年资产重组实现业绩大幅增长之后,2019年开始,公司营收出现下滑,当年录得229.9亿元,当年同比下降15%,2020年再次下降14%至197.5亿元,2021年上半年降幅收窄至2%,录得99.0亿元。相伴随的是盈利能力更大幅度的衰退,在行业整体盈利能力下降的同时,广宇也难以独善其身,2020年其归母净利润同比下滑30%至22.1亿元,2021年上半年同比下滑31%至9.5亿元。

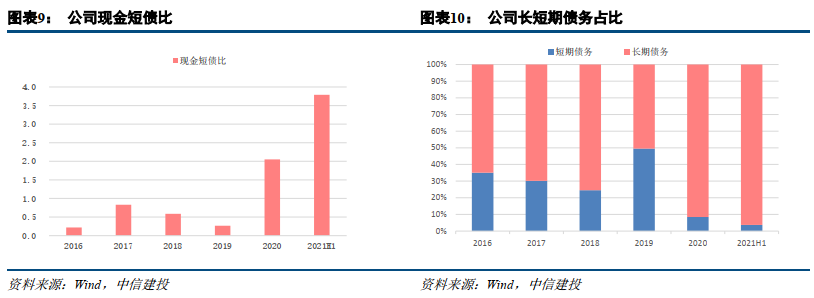

财务承压,面临较大债务压力。在公司销售规模收缩的同时,公司有息负债反而逆势上涨,截至2021年6月30日,公司有息负债375亿元,是2016年年末的4.1倍。三道红线情况来看,2016年至今,公司扣除预收款的资产负债率始终保持在130%以上,并未得到改善,2021年6月30日为132%,与去年年末持平。净负债率方面,2016年达249%,2017年资产重组后由于净资产增加而下降至142%,但是至2020年起再次大幅增加达到181%,2021年6月30日为193%。现金短债比方面,2016至2019年始终不足1倍,2020年达2.05倍,2021年上半年达3.79倍,主要来自于负债结构的改善,2019年短债占比49%,但是2020年降至8%,2021年上半年再次下降至4%。尽管负债结构有所改善,但公司整体债务呈上升趋势,面临着较大压力。

1.3 资产置换后公司盈利有望改善

公司拟通过资产置换,转型为新能源发电企业,置换完成后,上市公司盈利有望改善。2021年9月,公司公告拟与鲁能集团、都城伟业进行资产置换,转型为新能源企业,主营业务变更为风能和太阳能的投资、开发和运营。12月8日,公司公布资产置换方案草案,拟将所持23家子公司股权置出,置入鲁能新能源有限公司100%股权,估值差额部分以现金方式补足。具体方案为,上市公司 13 家子公司股权与鲁能新能源100%股权置换,其余 10 家子公司股权现金出售给鲁能集团,交易对价131.9亿元。同时,公司与鲁能集团、都城伟业签订了《盈利预测补偿协议》,提前锁定未来三年的净利润。鲁能集团、都城伟业对鲁能新能源旗下27家下属公司的业绩和利润做出承诺,2022 年度、2023 年度和 2024 年度扣非归母净利润之和分别不低于 7.68亿元、8.08亿元和8.67亿元。如果业绩承诺未达成,都城伟业和鲁能集团将按其所持鲁能新能源的股权比例,以现金方式补偿上市公司。本次交易完成后,公司将全面退出房地产业务,并持有鲁能新能源 100%股权,向新能源发电业务转型,公司盈利情况有望改善。

2.股东强大,团队优秀,新能源发电业务迎高质量发展

2.1 新能源发电处于政策红利期

随着“双碳”目标的提出,我国针对非化石能源消费比重订立了明确的发展目标,同时针对新能源发电密集出台了一系列支持措施,重点推进风电、光伏发电。2016年,国家能源局便订立目标,要求全国2020年非化石能源占一次能源消费总量比重达到15%的要求,且除专门的非化石能源生产企业外,各发电企业非水电可再生能源发电量应达到全部发电量的9%以上。在“922”讲话后,国家相关部门加快推进针对新能源发电的政策出台,并订立新的能源发展目标。国务院订立的《2030年前碳达峰行动方案》中明确提出,到2025年我国的非化石能源消费比重达到20%左右,2030年这一比重进一步上升至25%左右。风电、光伏发电处于“双碳”目标实现历程中的发展风口,政策支持力度大、市场广阔。

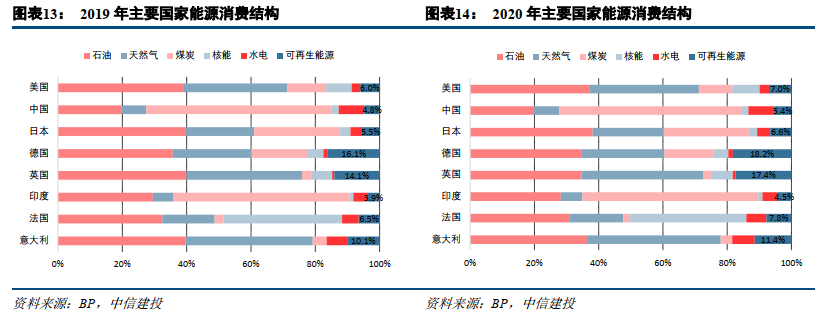

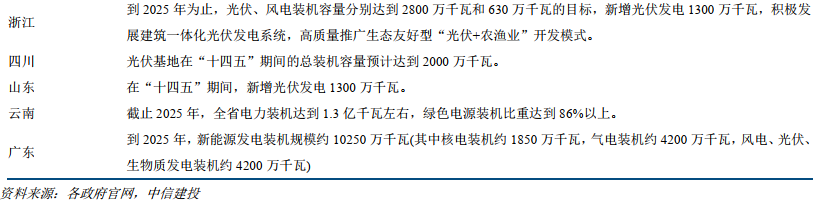

中国的可再生能源消费占比较低,未来有较大提升空间。根据BP中国的统计,2019年中国对可再生能源的消费量占比仅为4.8%,在GDP排名前八的国家中仅高于印度,落后于其他发达国家;2020年,中国对可再生能源的消费量占比提升至5.4%,仍然落后于其他的发达国家,占比最高的两个国家德国和英国,2020年的该项占比分别达到18.2%和17.4%;且从占比的变动上来看,德国在2019-2020年提升了2.1个百分点,英国则提升了3.3个百分点,相比之下,中国和印度只分别提升了0.6个百分点。中国对可再生能源、核能、水电的消费量占比,在2020年达到15.7%,距离“十四五”规划中规划的2025年达到20%左右的水平,仍有较大差距。在“双碳”目标的指引下,中国的新能源市场在未来较长的一段时间内具有广阔的发展空间,而占据非水电新能源发电主力的风电和光伏,也将极大受益于这一增长进程。

居民用电水平提升助推可再生能源消费增长。中国的人均年耗电量已从2015年的4240千瓦时增长至2020年的5548千瓦时,5年间的CAGR达到5.5%,2020年的同比增长率达到3.4%。人均耗电量的逐年增长,在推高能源市场整体消费需求的基础上,也极大促进了对可再生能源的消费需求。中国可再生能源消费量从2015年的2.64艾焦耳增长至2020年的7.79艾焦耳,5年间的CAGR达到24.1%,2020年同比增速达15.4%,新能源消费增速超过了整体能源消费的增速。

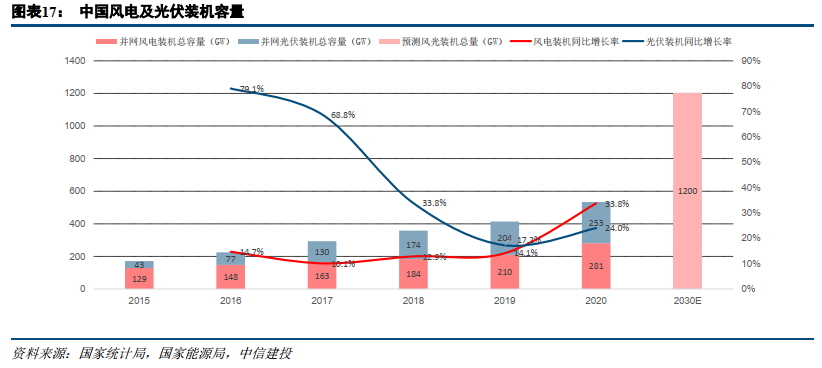

未来十年中国风光发电市场增量空间巨大。在中央对新能源市场发展的统一决策部署下,各主要省份也在各自的“十四五”发展规划中明确了未来5年的新能源发展目标,其中风电和光伏也成为了各省目标中的主要构成部分。中国并网的风电装机总容量从2015年的129GW增长至2020年的281GW,5年间CAGR达16.8%,2020年同比增速达33.8%;并网光伏装机总容量从2015年的43GW增长至2020年的253GW,5年间CAGR达42.5%,2020年同比增速达24.0%;根据习近平总书记代表中国做出的承诺,2030年风电与光伏装机总容量将达到1200GW,相比2020年末的水平还有124.7%的提升空间,据此预计风光发电未来10年的复合年均增速将达8.4%,整个风光发电市场将在近些年迎来巨大的增量。

2.2 专注绿色发展、持续发力绿色能源的央企股东

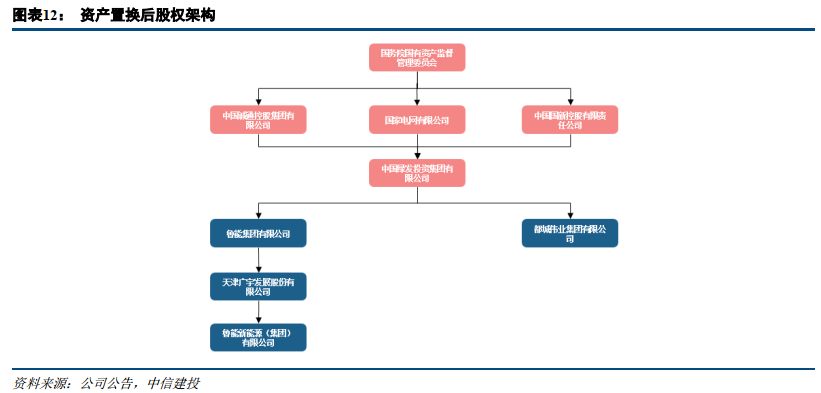

公司实控人中国绿发,致力于建设世界一流绿色产业集团。中国绿发成立于1988年,前身为中国智能物流包装有限公司,2020年7月成为中国诚通全资子公司,并更名为中国绿发,8月,国家电网与国新控股入股,中国诚通、国家电网、国新控股分别持股40%、30%、30%,实控人为国务院国资委,同月,在“主辅分离”政策指导下,国家电网将其持有的鲁能集团和都城伟业100%股权无偿划转至中国绿发。目前中国绿发以绿色发展为主线,以绿色能源、现代服务业、低碳城市及国家鼓励的战略性新兴产业投资为发展方向,致力于创建聚焦绿色产业的一流企业。公司董事长由鲁能集团董事长、党委书记刘宇兼任。刘宇先生从2003年起就在鲁能集团任职,拥有丰富的行业经验和资源积累。

中国绿发目标在“十四五”期间新增3000万千瓦装机容量。根据公司公众号披露,中国绿发目标在“十四五”末期跻身行业前十,新增装机容量3000万千瓦以上,总资产2000亿元,年发电量突破700亿千瓦时。到2030年实现“十四五”期末基础上装机容量再翻一番,成为世界一流绿色能源创造者。

鲁能新能源为中国绿发旗下绿色能源运营平台,已获集团资产注入。鲁能新能源原为都城伟业子公司,由国家电网全资控股,2020年随都城伟业划转至中国绿发旗下。中国绿发产业发展坚持以绿色发展为主线,致力于成为世界一流的绿色能源创造者。鲁能新能源定位为中国绿发绿色能源产业投资、开发、建设、运营平台。2020年末,中国绿发决定将若干新能源发电资产注入公司,公司分别与都城伟业和鲁能集团签订协议,完成电站资产的转让。股东资产的注入,带动公司装机规模快速增长。

2.3管理层经验丰富,人员架构稳定

鲁能新能源管理层行业经验与管理经验丰富,同时本次置换不涉及员工安置问题,架构稳定。现任公司董事长粘建军及总经理范杰、总工程师杨晓强等管理人员均曾在鲁能集团及其下属新能源公司任职,拥有丰富的新能源行业实践经验与资源积累,有助于公司业务的稳步扎实推进。此外,资产置换不涉及员工安置,公司原下属企业的员工,仍由该等下属企业履行与其员工的劳动合同。

2.4 公司装机规模快速增长,运营能力持续提升

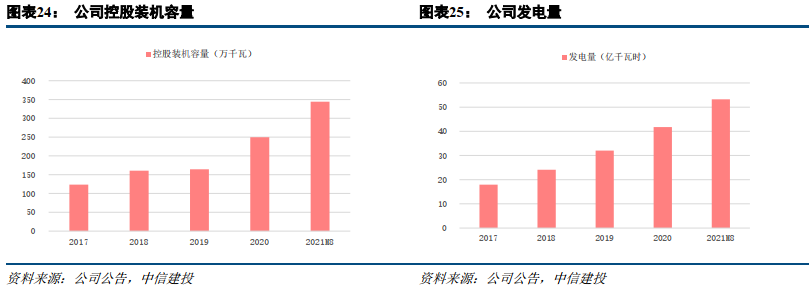

公司当前自主运营装机总计344.15万千瓦,发电量随装机规模的提升快速增长。公司主营业务为风能和光伏发电,截至2021年8月,公司共有9家区域公司,布局于西北、华北、东北、华东,自主运营项目43个,自主运营装机规模344.15万千瓦,其中海上风电40万千瓦,陆上风电230.2万千瓦,光伏发电68.95万千瓦,储能5万千瓦。另外公司参股7家企业,权益装机规模78.74万千瓦。2021年1~8月,公司发电量53.25亿千万时,已经超过2020年全年水平,随着装机规模的扩大,公司发电量快速增长。

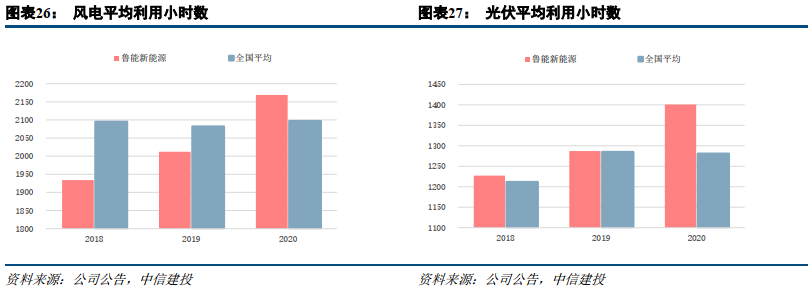

平均利用小时数提升,运营效率高于全国平均水平。2020年以前,公司风电设备平均利用小时数显著低于全国平均水平,与全国平均相比,2018年低161个小时,2019年低70个小时,2020年,受益于区域内来风情况较好,风电设备平均利用小时数为2169个小时,已经高于全国平均水平72个小时,运营效率得到极大改善。光伏设备方面,2018、2019年分别较全国平均水平高15、2个小时,2020年平均利用小时数1401个小时,高于全国平均水平120个小时,运营效率优势显著。

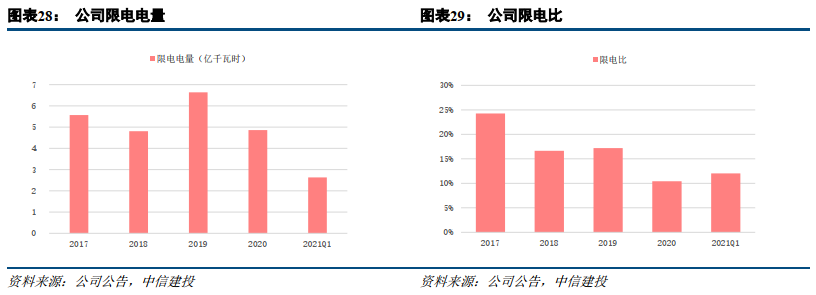

政策支持及输送条件改善双重利好下,限电问题得到优化。2020年公司限电电量4.86亿千瓦时,同比下降26.8%,主要由政策对改善限电问题的支持,宁夏盐池项目解决输送问题后实现全容量项目,以及新疆地区外送通道条件改善三重因素所致。2021年一季度公司限电比较往期略微提升至12.0%,主要由于全国一季度并网风电装机量大增,且来风情况良好,但是部分场站外送能力有限导致。

上网电价呈上升趋势,单位发电成本保持稳定。2021年一季度公司平均上网电价为445.1元/千千瓦时,与2020年末基本保持在同一水平,但是相比2019年上升26.8元,相比2018年上升40.4元,主要是因为国家对增值税下调,风电在设备购置环节和发电售电环节增值是减少,使其税后平均售电价格提高。此外,江苏如东海上风电项目于2020年下半年开始陆续并网,海上风电价格相对较高,对于公司整体售价有一定拉动作用。从成本来看,2020年公司风电单位发电成本244.5元/千千瓦时,2018年以来基本保持平稳,有助于公司盈利能力的提升。

公司营业收入大幅增长,毛利率持续提升。2021年上半年,公司实现营业收入17.6亿元,同比增长50.8%,已接近2020年全年水平,装机容量的增长、上网电价的提升以及设备利用小时数和限电情况的改善,共同推动了公司营业收入的大幅提高。毛利率方面,2021年上半年实现毛利率58.3%,同比增长4.8个百分点,达到了达到了2017年以来的最高水平,毛利率持续提升,盈利能力得到大幅改善。

多重竞争优势为公司长期发展保驾护航。综合来看,公司具有三重竞争优势:1)具有多能互补集成优化的能力。多能互补集成优化可有效管理新能源发电的持续稳定性,是新能源未来发展的重要方向之一。2016年,国家发展改革委、国家能源局发布《关于推进多能互补集成优化示范工程建设的实施意见》,鲁能新能源是唯一一家成功将项目落地的公司,实现了光、风、热、清洁供暖和储能等多种能源集成优化。2)具有高性价比的深远海风电开发能力。在当前近海风资源已开发较为充分的背景下,远海风资源是未来风电开发的重点方向,但是由于深远海距离陆地一般都在100公里左右,远距离输送电成为其关键点,占总投资比例可达50%左右。通常深远海风电输送主要采取建造成本较高的柔性直流的二次升压方式来实现,公司成功研发出新型的深远海输送电的应用技术,其成本较传统技术节省20%,具有明显的成本优势,预计将在汕头海上风电项目上应用。3)拥有先进储能技术的应用基础。公司一直以来注重储能的研究和落实,以突破实现新能源大规模发展的瓶颈,目前已在青海项目上实现了储能技术的应用。此外,公司目前已与中国科学院研究所合作,在发展已经比较成熟的压缩空气储能技术商业化应用上签订了排他性合作协议,使得公司不仅在获取新能源资源上占据优势,而且在收益上实现高回报率。

多能互补项目落地,打造全球第一。青海格尔木多能互补项目为世界首个集“风、光、热、储、调、荷”于一体的多能互补科技创新项目,可实现24小时连续稳定发电,支撑电网调峰调频,有效解决“弃风弃光”难题。项目总装机容量70万千瓦,包括20万千瓦光伏项目、40万千瓦风电项目、5万千瓦光热项目及5万千瓦储能项目,工程年发电量约12.625亿千瓦时,每年可节约标准煤约40.15万吨。

1)20万千瓦光伏发电项目,采用290瓦及以上高效单晶硅光伏组件、先进的组串式和集散式逆变器、平单轴跟踪、可调式和固定式支架混合搭配,大幅提升了发电量和系统效率,通过收集组件、逆变器和支架多种搭配方案的实际运行参数,也为平价光伏项目的开发奠定了基础。

2)40万千瓦风电项目,共有风力发电机组200台,是当时全国单体投产容量最大的陆上风电项目。工程采用行业内先进成熟的技术方案和设备,风机采用2.0兆瓦、高海拔、高轮毂、大叶片的直驱永磁机型,轮毂高度90米。通过虚拟同步技术和光热储能的调峰作用,工程发电小时数超出设计值,弃风率低,运行良好。

3)5万千瓦光热项目采用塔式熔盐太阳能热发电技术,建设1套聚光集热系统,由1座188米高吸热塔和4400块138㎡的定日镜组成,另外有1套储热和蒸汽发生系统、1套高温高压再热纯凝汽轮发电机系统以及其他辅助设施。光热项目是多能互补工程的重要组成部分,肩负着为风电、光伏等间歇性电源调峰的重任。根据不同系统运行工况,可选择降出力调峰、启停调峰、平移调峰三种调峰方式,提高多能互补系统的调度灵活性,提升电力品质,稳定功率输出。

4)5万千瓦储能电站采用磷酸铁锂电池储能系统,储能时长2小时。全站由50个储能集装箱和25个35千伏箱变组成。于2019年4月份参与共享储能市场化运行试验,取得了良好效果,也是全国首个参与共享储能市场化交易的储能电站。

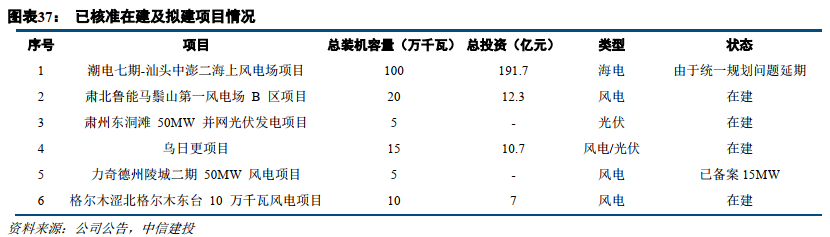

储备项目丰富,目前已核准在建拟建项目装机容量共155万千瓦。截至2021年8月,公司共有6个在建及拟建的项目(已核准),装机容量合计155万千瓦。其中潮电七期-汕头中澎二海上风电场项目总投资近200亿,规划装机容量100万千万,已获得政府核准,但由于国家统一规划问题,目前暂不具备开工条件。其余5个项目目前皆在建设当中。

3.盈利预测与投资建议

略

4.风险提示

1)资产置换进程可能不及预期。置换方案尚需经股东大会审批,且需要完成交割,本报告的盈利预测基于资产置换完成的假设进行,若公司不能顺利完成资产置换,则盈利改善难以实现;

2)鲁能新能源的装机规模增长可能不及预期。若已核准项目由于外部规划原因难以动工,或者未来核准项目速度较慢,会影响到公司的装机量及其营业收入;

3)电价与限电风险超预期,设备平均利用小时数下降。若上网电价下调或者设备平均利用小时数下降,可能会导致公司营收及利润不及预期。