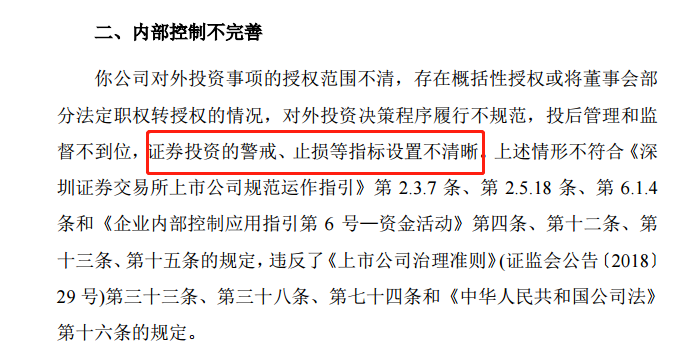

近日,云南白药收到云南证监局行政监管措施决定书,被责令整改。

该公司存在的问题包括公司治理不规范、内部控制不完善、财务核算不规范。其中,第二点提到了“证券投资的警戒、止损等指标设置不清晰”。

过去几年,云南白药因“炒股”多次遭到外界争议。

有多猛呢?在高峰时期(2020年年末),该公司持有的交易性金融资产金额高达112.3亿,这里面包括了A股和港股知名公司的股票。

在市场表现好的时候,云南白药享受到了收益。一旦市场遇冷,其“炒股”战绩难看。2021年和2022年前三季度,该公司“炒股”合计亏损超26亿元。

现在,该公司已大幅减少投资股市的资金规模,前三季度降幅超49%,选择回归主业。

值得一提的是,云南白药的估值比片仔癀、同仁堂更低,该公司在一些指标数据上不及同行,这或许是影响投资者判断的因素之一。

“炒股”靠不住

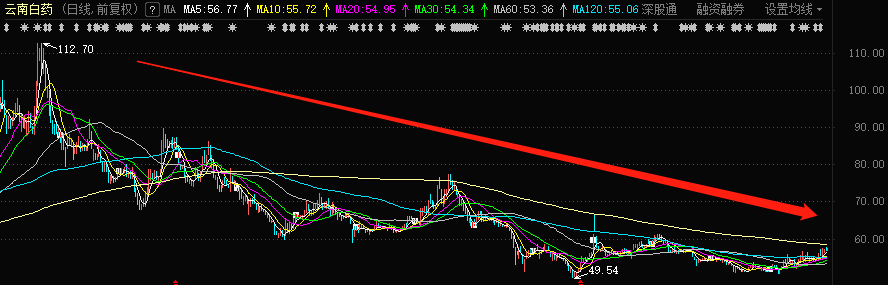

2021年2月18日,云南白药最高涨至112.7元,总市值一度超过2000亿元。

2022年11月17日,最新收盘价显示,公司股价为57.27元,总市值为1029亿元。相比高点,云南白药累计跌幅达49.18%,总市值蒸发超900亿元。

云南白药大幅回调,一是抱团行情瓦解,一批大白马纷纷回落。二是市场对云南白药的投资逻辑有所争议,其中一点就包括该公司热衷“炒股”。

2019年、2020年,资本市场上演慢牛行情,云南白药“炒股”的净收益分别超过24亿元、26亿元,占公司当年归属净利润比重超过58%和47%。

从2021年开始,云南白药靠“炒股”盈利的模式走不通了。

2021年,云南白药证券投资合计亏损约超过19亿元。去年亏损的股票包括腾讯控股、恒瑞医药等知名公司。2022年9月末,云南白药的证券投资合计亏损约7.517亿元。

合计计算,云南白药“炒股”亏损超26亿元。

截至三季度末,云南白药的交易性金融资产为23.69亿,较2021年末的47.20亿元减少幅度为49.8%。公告解释称,“本年处置了部分股票投资及基金投资”。

这意味着云南白药可能调整了方向,即大幅减少了投资股市的资金规模。

现在,云南白药正在回归主业中。

云南白药在2021年报中提到,公司将深度聚焦中医药、口腔护理、皮肤科学、女性关怀和骨伤科等5个方向。公司第二增长曲线包括医美、口腔护理、新零售健康服务等赛道。

不过,这些新业务具体贡献了多少业绩,半年报暂未详细披露。

中药三巨头PK

片仔癀、云南白药、同仁堂是中药板块三巨头,总市值排名第一、第二和第四。

云南白药与两家同行相比,优势和差距在哪?

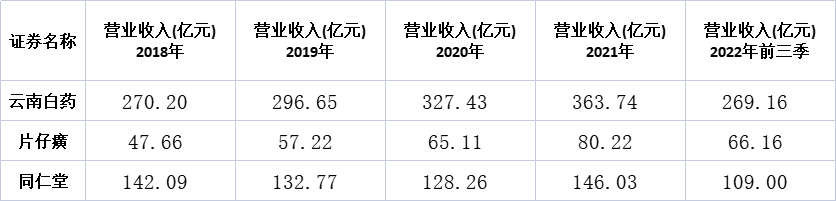

从营业看,2018年至2021年,云南白药的营收规模从270.2亿元提升至363.74亿元,四年合计增幅达34.61%。今年三季度,该公司营收规模为269.16亿元,是三者中唯一超过200亿的公司。

同期,片仔癀的营收规模从47.66亿元提升至80.22亿元,四年合计增幅达68.31%;同仁堂的营收规模从142.09亿元提升至146.03亿元,四年合计增幅达2.77%。今年三季度,它们的营收规模分别为66.16亿元和109亿元。

云南白药的营收规模排名三者中第一位,过去四年营收增幅高于同仁堂,但不及片仔癀。

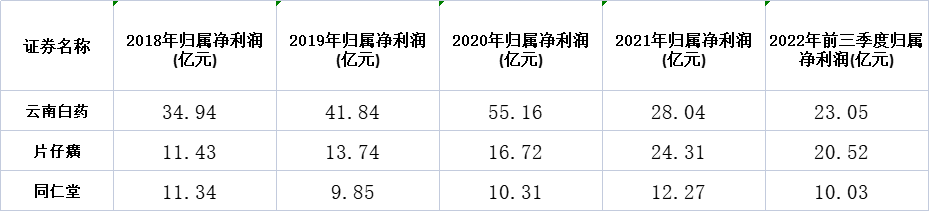

从归属净利润看,2018年至2021年,云南白药的归属净利润规模呈现“先高后低”特征。

先从2019年的34.94亿元先提升至2020年的55.16亿元,然后又在2021年下降至28.04亿元。2022年前三季度,云南白药实现归属净利润23.05亿元,同比下降5.94%。

2018年至2021年,片仔癀归属净利润规模从11.43亿元提升至24.31亿元,今年前三季度实现归属净利润20.52亿元,同比增长2.04%。

同仁堂近年归属净利润小幅增长,从2018年到2021年基本保持在9.85亿-12.27亿元之间,今年三季度实现归属净利润10.03亿元,同比增长9.01%。

云南白药的归属净利润规模排名三家公司中第一位,但处于下滑状态。

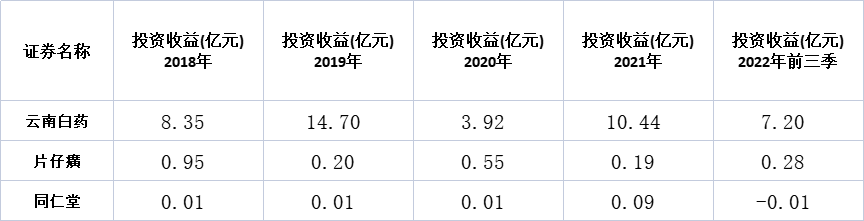

值得一提的是,云南白药的一部分利润并非是业务贡献的,而是投资收益在“美化”。

2018年至2021年,云南白药的投资收益均超过3.92亿元,最高时超过14.7亿,今年三季度仍保持7.2亿元。同期,片仔癀和同仁堂的投资收益均低于1亿元,今年三季度甚至不到三千万。

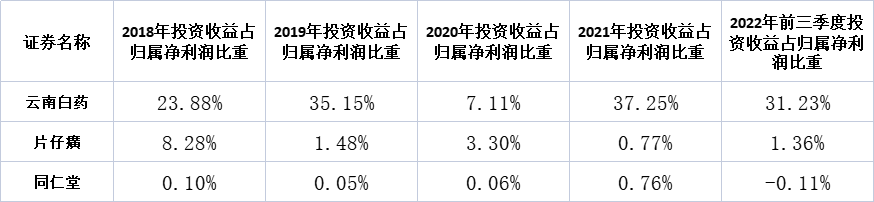

从投资收益占归属净利润比重看,2018年至2022年前三季度,云南白药占比分别为23.88%、35.15%、7.11%、37.25%、31.23%。除了2020年外,云南白药其余报告期占比均超过23%,远高于片仔癀和同仁堂。

(附注:2021年年报提到,投资收益主要构成包括处理大理置业的投资收益,以及交易性金融资产持有和处置的收益、公司委托理财收益)

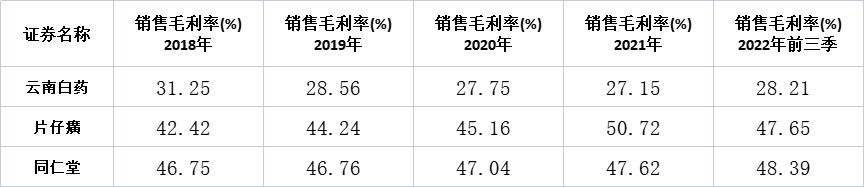

从盈利能力看,2018年至2022年前三季度,云南白药的销售毛利率从31.25%整体下滑至28.21%。同期,片仔癀的销售毛利率从42.42%提升至47.65%;同仁堂的毛利率从46.75%提升至48.39%。

云南白药是三家公司中唯一销售毛利率下降的,反映出公司的盈利能力在减弱。

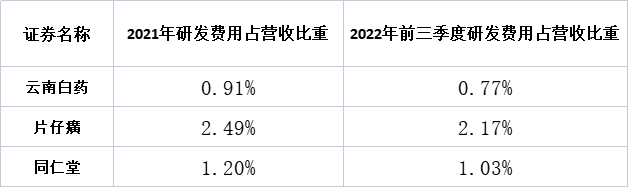

从研发投入看,2021年至2022年前三季度,云南白药研发费用占营收比重分别为0.91%、0.77%。同期,片仔癀为2.49%、2.17%;同仁堂为1.2%和1.03%。云南白药是三家公司中最低的。

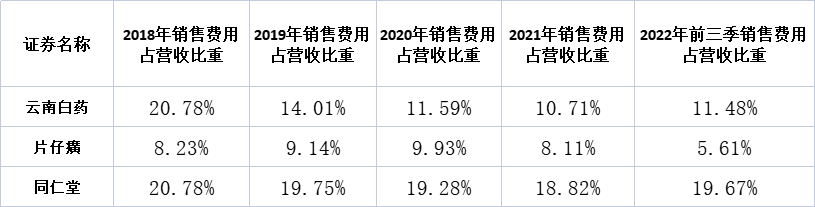

从销售投入看,2018年至2021年,云南白药的销售费用均保持在37亿元以上,占营收比重保持在10.7%以上。今年前三季度,该公司销售费用为30.89亿,占营收比重为11.48%。

2018年至2021年,片仔癀的销售费用均低于6.6亿元,占营收比重低于9.5%。今年前三季度,该公司销售费用为3.711亿,占营收比重为5.61%。

2018年至2021年,同仁堂的销售费用均保持在24亿元以上,占营收比重保持在18%-21%之间。今年前三季度,该公司销售费用为21.44亿,占营收比重为19.67%,是三家公司中占比最高的。

云南白药销售费用规模处于三家公司第一,销售费用占比处于第二,而片仔癀的销售费用规模、销售费用占比均最低。

虽然云南白药在营收规模和归属净利润规模方面占据优势,但该公司在盈利能力、研发占营收比重等方面不及片仔癀和同仁堂,且存在利润被投资收益“美化”的情形。

如今,二级市场给出了不同估值。最新数据显示,片仔癀、云南白药、同仁堂市盈率(TTM)分别为64.22倍、38.72倍、49.41倍。

云南白药的估值排名垫底,你们怎么看?