看云南白药,主要看其核心业务的利润增速。

云南白药旗下四大板块,健康事业部,药品事业部,中药资源事业部,和省医药公司。

健康事业部主要就是牙膏,一年净利润大概22亿。健康事业部的利润90%以上来自牙膏,健康事业部的发展方向是,围绕口腔健康,结合牙膏相关优势,发展电动牙刷、漱口水等亲缘品类,以及针对防脱育发,发展养元青品牌。

2021年,健康事业部的净利润为22.6亿,22年净利润21.8亿,23年上半年的健康事业部净利润同比22年上半年下滑9%。但是云南白药牙膏的市占率从23%提高到了25%。

净利润下滑,市占率提高,表明牙膏这个品类这两年的增速为负。

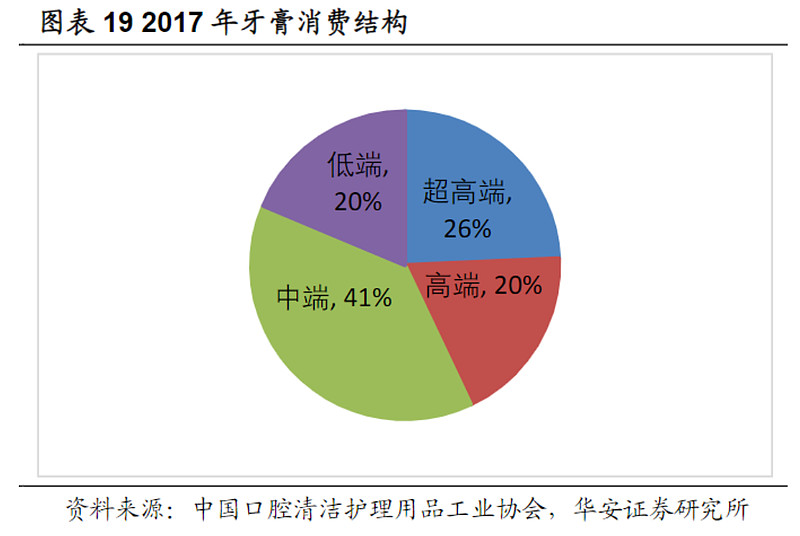

云南白药牙膏的净利润率36%,且牙膏不是一个拼低价去竞争的品类,牙膏的消费结构集中在中高端。长期来看,云南白药牙膏具备随通货膨胀提价的能力。

目前,健康事业部在重点发力养元青洗发水,这两年增速较快,但目前绝对值较小。需要持续观察。云南白药在洗发水这块,虽无法像牙膏那样打止血的品牌心智,但是云南白药作为中药企业,中药防脱,是说得过去的,这一块是有较大市场的。当然做好的艰难度肯定比云南白药进入牙膏市场更大。

健康事业部目前净利润停滞,但我相信长期来看,绝不会止步于此。

药品事业部,主要是以云南白药系列产品为核心,营收占比大概为65%。后续这个事业部的利润增速来自于,巩固云南白药系列产品,发展其他补益气血,伤风感冒等其他品种,以及围绕慢病治疗和眼部健康,发展药品器械。药品器械的品牌为泰邦。

云南白药系列的产品,骨伤和止血类产品,和老龄化的关系还是远了些。发展其他药品和器械,云南白药的优势不够大。

药品事业部,主要是母公司在经营,目前一年净利润大概10亿。

中药资源事业部,主要是中药材的相关产品,比如三七粉、红景天粉,中药饮片、保健品等等。该事业部主要是为集团内其他事业部提供原材料,2022年对外的营业收入为14亿,估计净利润大概为1.5亿左右。

省医药公司,赚的辛苦钱,带来的大量的应收账款,一年的净利润大概4个亿。一年大概需要100亿的资金用于周转。这部分钱放在银行也可以取得差不多的净利润。所以对于省医药公司,我不作估值,以求保守。

22年4月,云南白药入股了上海医药18%的股权,这在之后的年份大概能给云南白药每年带来10个亿的净利润。但是这不是云南白药自己核心业务带来的净利润,估值的时候我会把其剔除掉。

以上事业部的净利润合计,一年大概34亿。长期净利润增速,在云南白药第二增长动力未显现前,我最高只能取10%的净利润增速。合理估值最多给25倍,所以我对其合理估值为34*25=850亿。

云南白药公司质地不错,轻资产,品牌是稀缺的,所处的行业业不错,核心业务牙膏具备一定的优势和长期增长潜力,高净利率。但是我对其也有一定隐忧,云南白药子品牌众多,摊子铺得太大,比如说,还发展滋补养生、健康体重管理等无竞争优势和品牌心智相关的产品,很难集中优势兵力取攻城拔寨。目前发展失速,处于瓶颈期。

我会保持关注,耐心等待其第二增长动力的苗头出现。

根据公司的年报中展现的重点发展方向,云南白药下一个增长动力,可能是围绕皮肤健康展开的医美业务。但是该业务还处于起步阶段,还远远没有到贡献净利润的地步。

21年还在提及的采之汲护肤品牌,这两年年报也不提了。采之汲的相关产品和这个医美业务的皮肤健康靠得比较近。但是采之汲做得并不好,还不如养元青。

云南白药想要做好医美,也有比较长的路走。估计3年内,核心业务净利润增速应该都在10%以内。

当前云南白药,883亿,我只会作为观察仓保持关注。