2024年上半年,云南白药表现出强劲的营收实力。其营业收入达到204.55亿元,较去年同期微增0.72%。同时,归母净利润也取得了显著增长,达到31.89亿元,较上年同期的28.28亿元增长了12.76%,创下了同期历史新高。在销售细分领域中,工业销售收入为76.53亿元,同比上涨2.05%,且毛利率有所提升,达到67.37%,较去年同期增加了3.1%。而商业销售收入则为127.42亿元,虽然同比略有下降0.23%,但毛利率有所上升,为6.29%,且较上年同期增加了0.28%。

一、云南白药近两年业绩的显著变化

仅凭这些数据,或许我们难以全面洞察云南白药近两年来的深刻变革。然而,当我们把视线放到当前复杂多变的市场环境中,并意识到云南白药的主要利润来源之一是竞争尤为激烈的消费品市场时,我们便能深刻感受到这两年来的巨大变化。

1、盈利能力显著恢复,创历史新高

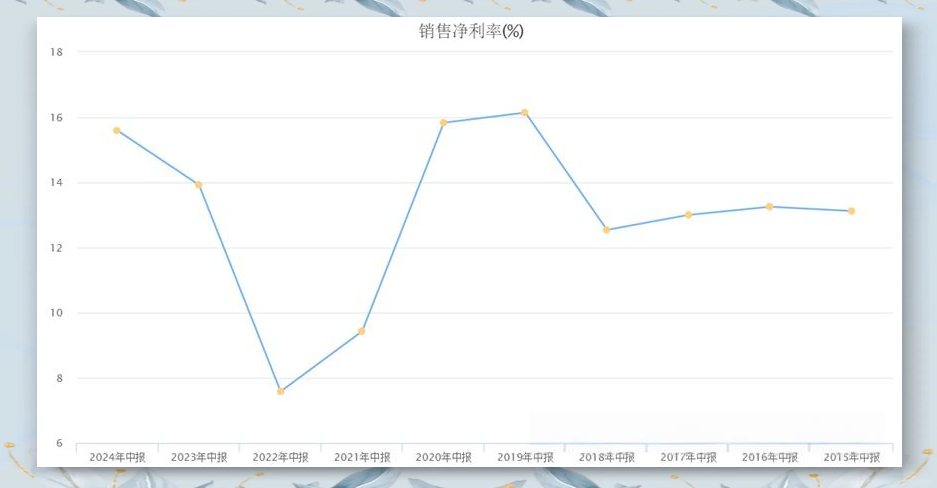

从2024年中报数据来看,云南白药的净利率较去年同期提升了1.67%,且企业的期间费用率仍维持在13%左右,与前几年基本持平。这表明,该盈利数据的取得并非仅仅依靠销售、管理等费用的刻意控制,而是得益于企业毛利率的显著提升。回顾近十年来的销售净利率数据,我们可以发现,在2022年触及底部后,云南白药的盈利能力在最近两年内呈现出了强劲的回升势头。若排除2000年之前迥异的业务结构和2019年、2022年证券市场的影响,那么2024年的销售净利率无疑达到了历史最佳水平。

整体毛利率攀升至29.3%,较去年同期增长了1.75%。工业销售与商业销售的毛利率均呈现同比上升趋势,尤其值得一提的是,工业销售的毛利率增长更为显著,达到了3.1%,其利润占比更是高达85%以上。回顾近十年的数据,我们发现2024年上半年的毛利率数据已连续6年保持最佳水平。值得一提的是,2019年之前,整体毛利率更高的时期主要是由于业务结构的不稳定,那时的商业销售收入占比尚在提升过程中(当时工业销售收入占比基本维持在40%以上,而如今降至35%左右)。尽管如此,工业销售的毛利率在扣除2020年中期数据后,仍稳居10年内第二高位。

2、运营效率显著提升

观察云南白药近十年的净营业周期变化,我们发现其经历了显著的波动,从最高峰的160多天降至2024年的约90天,创下了十年来的新低。与去年同期相比,净营业周期缩短了近12天;而与业务结构相似的2019年高峰期相比,更是缩减了70余天。

在各项指标中,存货周转天数的改善尤为突出,同比去年减少了14天。尽管应收账款周转略有所降,增加了约1天,但细看明细数据,我们发现近一年来的应收账款实际有所减少,主要受影响的是1年以上的遗留账款。倘若能妥善处理这些长期应收账款,云南白药的应收账款周转效率有望进一步得到提升。

3、稳健的资产负债状况与经营活动现金流

云南白药在资产负债管理上表现稳健,其资产负债率长期维持在30%以下,彰显了公司良好的财务状况。同时,通过观察经营活动现金流的变化,我们可以发现云南白药在资金运营方面也展现出稳健的态势。

024年上半年,云南白药的资产负债率较上年同期上升了0.7%,达到27.55%。这主要是由于该公司在今年发行了10亿超短期融资券,旨在拓宽银行间市场的融资渠道。尽管如此,云南白药目前资金充裕,且在研发投入和资产建造方面投入较少,因此这一融资渠道的必要性尚不明确。或许,未来几年公司会有大动作,如进行并购等,以充分利用这一融资渠道。

另一方面,云南白药的经营活动现金流在2024年上半年同比大幅增长44.84%,且超出净利润水平。这种大幅增长是在运营效率显著提升的背景下实现的,可谓水到渠成。但公司需密切关注商业销售环节,因商品销售产生的坏账每年约为1-2亿。

综上所述,云南白药近两年来的改善趋势非常明显。这得益于公司良好的基础以及管理方面的显著提升,无论是业绩表现还是年报信息披露,都反映出公司正逐步重回巅峰。

二、基本盘稳固,但寻求新增长点仍迫在眉睫

审视云南白药,其业务状况可概括为两大核心要点:一是关注核心产品,即云南白药系列与云南白药牙膏的销售动态;二是探寻是否存在新的增长源泉。

就核心产品而言,云南白药系列与牙膏市场表现稳定,无需过多担忧。然而,仅凭这些难以激发显著的业绩增长。因此,寻找新的增长点成为公司发展的关键。

从2024年半年报中可见,药品事业群主营业务收入同比增长9.6%,达到40.69亿元。特别值得一提的是,云南白药气雾剂销售收入突破12亿元,同比激增30%以上。此外,宫血宁胶囊和气血康口服液等品牌中药也呈现出强劲的增长势头。

这背后可能预示着云南白药正在开辟新市场,通过营销活动提升品牌影响力,并借助与医院等机构的合作研究,逐步扩大在三甲医院等高端市场的份额。这一战略转型有望为云南白药带来新的增长动力。

如果云南白药能够保持其当前的增长速度,未来达到10亿以上的营收规模并非不可能。在植物补益类市场,气血康和三七参蜂等产品对应的市场规模约为100亿,且该市场增速已超过18%。尽管东阿阿胶在该领域占据领先地位,拥有近40%的市场份额,但云南白药凭借其独特的产品成分和市场策略,也有望在该领域占据一席之地。

健康品事业群方面,虽然营业收入同比略有下降,但净利润和毛利率均有所增长。特别是防脱洗护领域的养元青洗护产品,实现了显著的销售收入同比增长。然而,云南白药牙膏的营收增速可能面临负增长,口腔健康市场的空间也已基本饱和。在消费环境不佳和竞争加剧的背景下,云南白药能够维持现有市场份额已属不易。

省医药公司业务方面,尽管营业收入同比微降,但净利润显著增长,销售订单和物流吞吐量也均有所提升。该业务仍是云南白药的重要支柱,占比维持在65%左右。未来,云南白药需继续探索新的增长点,以应对市场变化和竞争挑战。

从具体数据来看,商业销售板块的毛利率同比仅增加了0.28%,这一增长幅度难以支撑净利润的26%的增长。同时,云南白药的大部分应收账款均来源于商业销售,尽管计提的坏账同比减少了约11%,但对利润的贡献相对较小。

因此,这种利润增长的主要归因于管理方面的显著改善,特别是商业销售板块的期间费用出现了大幅度的下降。值得注意的是,云南白药系列已在新市场中找到了立足点,保持了较高的增长速度。尽管其他体量较小的品类增速亦不俗,但至少在未来几年内对营收的贡献预计不会太大。

云南白药牙膏受消费市场影响显著,而公司自身的洗护品牌规模相对较小。尽管养元青已开始崭露头角,但对于年营收近400亿的企业而言,其目前的贡献仍显得杯水车薪。商业销售板块目前保持相对稳定,且利润水平有所改善,预计未来每年维持至少5亿的净利润应无大碍。

总体而言,管理的改进已使云南白药的盈利能力恢复正常,业绩在稳定的基础上实现了小幅增长。然而,若未来核心两大品类无法开拓新的市场空间,且公司仅依赖内部发展而不寻求外部并购,则业绩在未来多年内可能难以实现重大突破。

三、不容忽视的细节

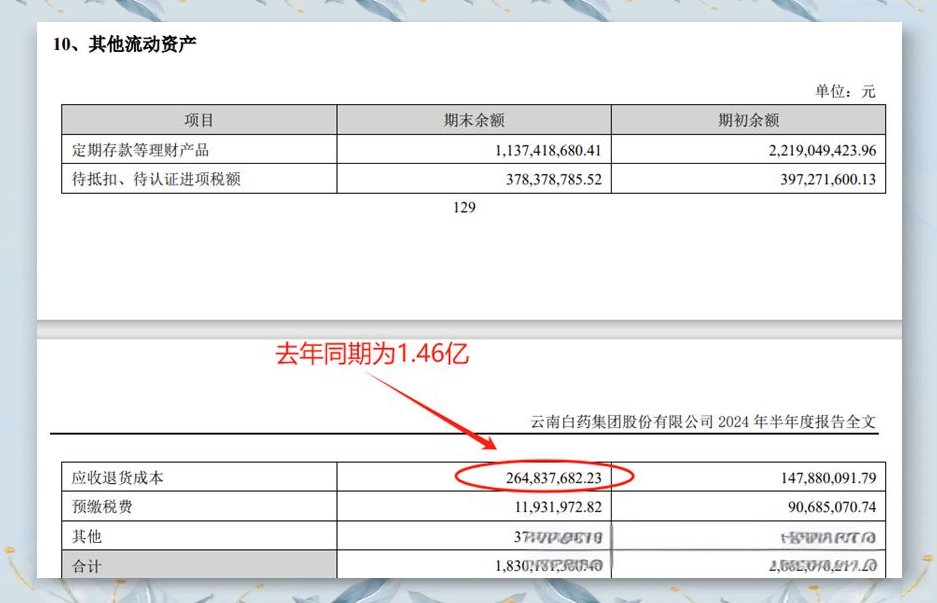

在云南白药的中报数据中,我们注意到有两个关键指标的增长率均超过了80%,尽管它们的金额都不足3亿,但这一现象或许能揭示出公司营销策略的一些新动向。

一个是应收退货成本,另一个是应付退货款,这两项数据在正常情况下是相互对应的。这意味着,当企业售出货品时,由于历史数据或经验判断,部分货品可能会被退回,因此这部分收入和成本并未立即确认。

从数据来看,这些可能被退回的货品的平均毛利率约为13%。然而,无论是云南白药系列、云南白药牙膏系列,还是洗护系列,其实际毛利率都远高于此。因此,要准确判断是哪一类产品面临退货风险,确实是一项挑战。

这种预计退货金额的显著增长,可能源于销售量的激增,或者企业预计退货率的显著上升。从金额和增长幅度来看,这大概率与电商平台销售的新品类有关。不过,如果未来这些数据出现数倍的增长,那么就需要引起警惕了。这可能意味着企业存在利润操纵行为,或是产品质量或销售策略出现了问题。

举报/反馈