1月31日,也就是沪深两市上市公司发布业绩预告的最后一天,航天发展(000547.SZ)披露2025年度业绩预告,公司预计归属于上市公司股东的净亏损10亿元至16.5亿元;扣除非经常性损益后的净亏损11.2亿元至17.7亿元。

2025年航天发展二级市场表现极为强势,全年股价涨幅 351.57%,在A股约5200只个股中排名前1%(约前50位),12 月单月涨幅达 80.9%,多次出现连续涨停,总市值由117亿元增长到527.65亿元。

航天发展的前身为闽福发A,2014年航天科工集团以“发行股份购买资产+配套融资”的方式,将南京长峰100%股权注入上市公司,实控人由地方民企转为国务院国资委,成为航天科工旗下第7家上市公司,主营业务聚焦军用电子、电磁对抗、网络安全等军工信息化领域,形成“电子蓝军+信息安全+仿真测试”的核心布局,客户拓展至军方及各大军工集团。

转型初期,航天发展业绩表现良好,2015-2019年营收从12.68亿增至28.35亿,年复合增速20%+;归母净利润从1.91亿增至3.85亿,毛利率稳定30%+,现金流持续为正。2017年并购锐安科技,信息安全业务占比提升,巩固了军工信息化龙头地位。2020-2021年,公司营收稳定42亿左右,净利润最高达7.79。2021年公司启动“天目一号”低轨卫星星座论证,致力低轨遥感和通信卫星研制以及星座组网规划,以低轨卫星星座切入商业航天,构建“电子蓝军+信息安全+商业航天”三轮驱动。

到了2022年,由于军品采购周期波动,新签合同减少叠加成本上升,营收降至35.64亿,净利润仅0.33亿,毛利率降至20.3%,经营现金流转负5.18亿。2023年公司业绩出现断崖亏损的下跌,营收腰斩再加上计提商誉与长期股权投资减值,全年巨亏19.24 亿元。2024年业绩出现企稳回升的迹象,全年营收微增0.34%至18.69亿元,归母净利润仍亏损16.73亿元但同比减亏13.07%,全年现金流转正。

航天发展在2025年业绩预告中表示,2025年公司进一步聚焦主责主业,采取有效措施推进业务结构优化、降本节支、提质增效等工作的落实,持续推动公司平稳发展。其中,新一代通信与指控装备板块通过积极布局新型网信体系发展方向,大力开拓市场、加强应收账款催收等措施,经营业绩较上年改善;蓝军体系及装备板块受市场环境尚未完全恢复、新签合同不及预期等因素影响,当期经营仍然亏损。参股企业出现较大亏损,影响金额尚在评估中。此外,公司将根据会计准则相关规定,对长期股权投资等资产进行减值测试,减值金额以年报披露为准。

2025年国家航天局设立商业航天司,并发布《推进商业航天高质量安全发展行动计划(2025―2027年)》,推动低轨卫星频轨资源申请超20万颗,市场将航天发展视为卫星互联网与太空算力产业链的重要标的。2025年航天发展股价大幅上涨的主要原因与市场对公司在商业航天与军工电子领域战略转型的强烈预期有关,再叠加经营改善信号与资金集中流入共同推动当年二级市场表现。

2021年公司启动的“天目一号”项目是我国首个以商业化模式建设的低轨气象卫星星座,也是国内首个支持北斗、GPS等四大导航系统的掩星星座,规划72颗卫星,目前在轨运行23颗,基本完成太阳同步轨道业务子星座组网,2024年底正式接入中国气象局综合气象观测系统并实现业务运行,成为国内首个进入国家级气象业务系统的商业卫星系统,目前已应用于台风轨迹判别、灾害性天气预报等关键场景。

“天目一号”的运营主体为航天天目(重庆)卫星科技有限公司,航天天目是航天发展(000547.SZ)的控股孙公司,航天发展通过全资子公司航天新通科技间接持有航天天目47.04%股权,实现间接控股与合并报表管理。2025年11月22日,航天发展发布关于控股孙公司以公开挂牌方式增资扩股暨引入投资者的公告,公司控股孙公司航天天目(重庆)卫星科技有限公司拟通过公开挂牌方式增资扩股引入投资者。公司子公司航天新通科技有限公司放弃本次航天天目增资扩股的优先认缴出资权。

本次增资将采取在上海联合产权交易所有限公司公开挂牌的方式,交易完成后,公司子公司航天新通可能不再是航天天目的控股股东,航天天目可能不属于公司合并报表范围内控股孙公司,可能会改变公司合并报表范围。相关资料显示,本次融资如能顺利完成,航天天目将启动“天目二号”低倾角子星座建设,加速商业化进程。在2027-2028年将星座规模扩至30-50颗,有望实现营收突破1亿元并实现盈亏平衡。2029-2030年完成72颗卫星组网,成为国内领先的商业气象卫星运营商,营收达3-5亿元并稳定盈利。

除航天天目外,航天发展主要围绕卫星制造、测运控、通信导航遥感(通导遥)、地面设备与应用服务等领域布局,核心项目有低轨通信与导航增强星座项目,这个项目由子公司航天新通牵头,聚焦低轨卫星互联网与导航增强一体化服务,目标服务海洋、偏远地区等场景,目前处于试验星在轨验证阶段;商业遥感数据服务项目,由子公司重庆航天新世纪营运,面向政府、企业提供高精度影像、变化监测、应急响应等服务,已形成标准化产品体系,逐步拓展商业客户;卫星测运控商业化服务,建设分布式商业测运控网络,为民营卫星公司提供从入轨测试到长期运维的全流程服务,已承接多个商业卫星项目的测控任务;星地融合通信终端研发,聚焦卫星直连终端、车载/船载卫星通信设备等,适配低轨卫星星座,推动“卫星+地面网络”融合应用,产品已进入小批量试用阶段,目标拓展消费电子与行业终端市场。

万得数据显示,目前航天发展商业航天与传统业务存在交叉,整体仍处投入期。估计2025年1-9月相关板块合计营收约0.95亿元,占公司总营收比例低于6%,整体净利润约-2500万元;商业遥感数据服务获3-5家行业客户试点订单,2025年1-9月数据服务收入约1500万元,同比+40%;净利润- 800万元,仍处亏损状态;卫星测运控商业化服务承接5-8个商业卫星项目测控任务,2025年1-9月服务收入约3000万元,毛利率 6%-8%;星地融合通信终端研发与2-3家运营商测试对接,2025年1-9月终端销售约500万元,研发投入约6000万元;卫星批产与智能制造平台具备年产50-80颗微小卫星能力,承接2-3个星座批量订单,2025年1-9批产服务收入约2500万元,毛利率5%-7%,产能利用率约40%。

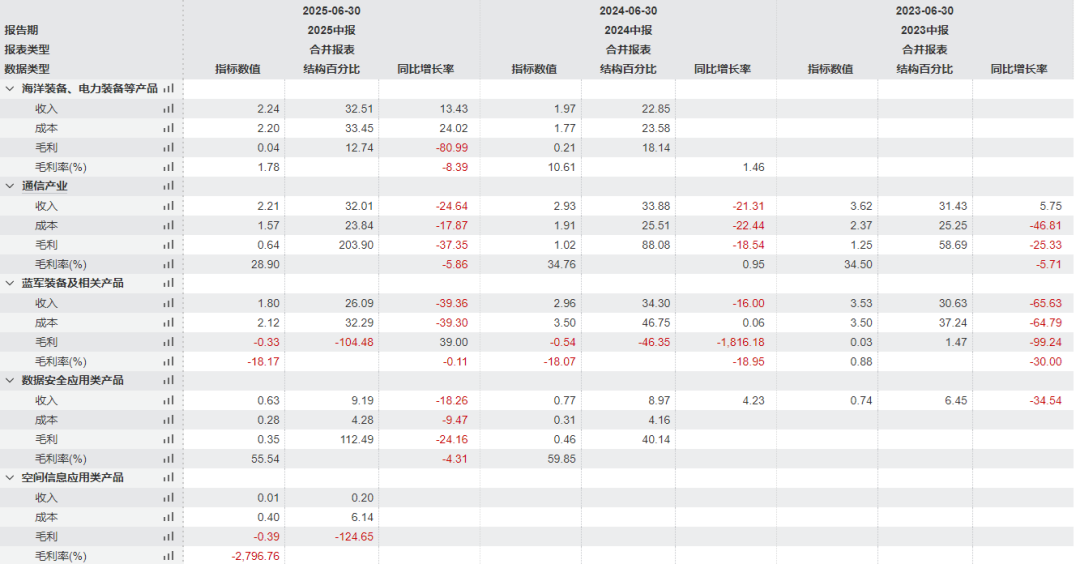

航天发展的商业航天项目大多处于投入期,盈利周期较长,需持续资金支持。从长远来看,航天发展是军工信息化与商业航天交叉领域的核心标的,电子蓝军业务提供业绩基本盘。从目前来看,防务装备产业仍是公司营收主营来源,2025年上半年实现营收3.725亿元,占比54.06%,毛利率5.23%;分类产品占比最高的是海洋装备、电力装备等产品,营收2.24亿元,占比32.51%,毛利率1.78%;其次是通信与指控类产品占比32.01%、蓝军装备及相关产品占比26.09%。

2月4日,航天发展发布股票交易异常波动公告称,公司股票连续三个交易日(2026年1月30日、2月2日、2月3日)收盘价格涨幅偏离值累计超过20%。根据《深圳证券交易所交易规则》的有关规定,属于股票交易异常波动的情形。公司以航天防务信息科技为主要发展方向,聚焦主责主业,持续发展蓝军体系及装备、新一代通信与指控装备等业务。2025年前三季度,公司实现营业收入16.97亿元,较上年同期上升的重要原因是船舶交付。公司下属航天天目(重庆)卫星科技有限公司主要从事商业低轨卫星运营及数据应用服务,其2025年前三季度营业收入占公司总营业收入的比例低于1%,对公司整体业绩影响极小。