来源 :泰度煤炭2026-04-29

【国联民生能源】

2026年4月29日

总览

投资评级:推荐

上调评级

一、事件概述

2026年4月27日,公司发布2025年年报和2026年一季报。

二、分析与判断

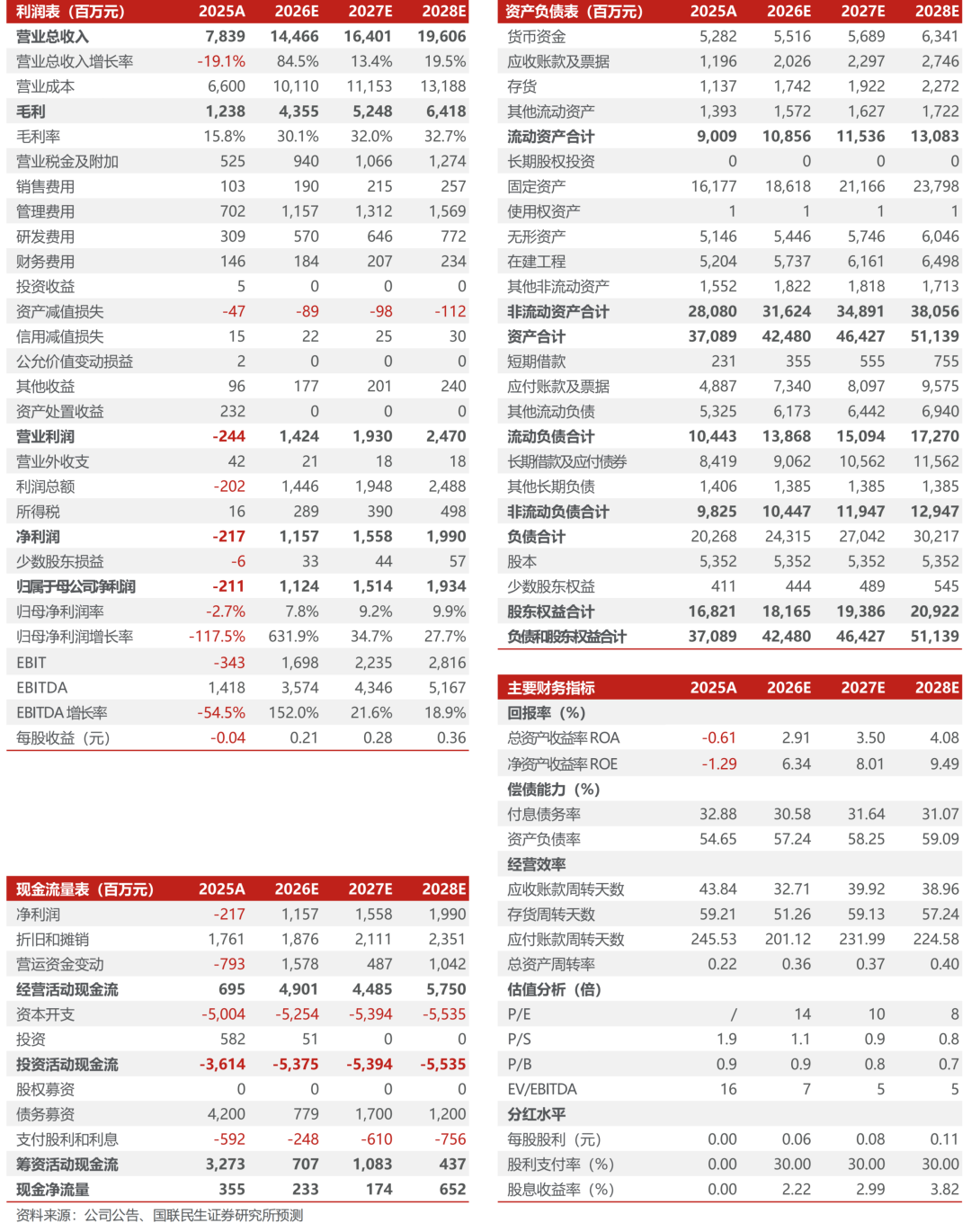

? 2025年盈利承压。

2025年,公司实现营业收入78.39亿元,同比下降18.4%;归母净利润-2.11亿元,同比盈转亏、减少14.26亿元;扣非归母净利润-5.66亿元,同比盈转亏、减少17.14亿元。25Q4,公司实现营业收入17.19亿元,同环比-4.6%/-28.4%;归母净利润0.64亿元,同比-64.9%、环比扭亏;扣非归母净利润-2.35亿元,同比盈转亏、环比增亏。

? 26Q1盈利同比增长。

26Q1,公司实现营业收入24.95亿元,同比+30.3%;归母净利润0.65亿元,同比+27.7%;扣非归母净利润0.33亿元,同比+36.3%。

? 2025年煤炭产销下滑,价减成本增致毛利率受损。

2025年,公司实现煤炭产量1662.9万吨,同比-12.8%;煤炭销量1589.8万吨,同比-9.8%;库存量358.0万吨,同比+18.9%;吨煤营业收入315.9元/吨,同比-25.3%;吨煤营业成本259.2元/吨,同比+2.0%;原煤单位制造成本377.4元/吨,同比+8.9%,其中材料、职工薪酬、安全费和维简费分别同比+3.8%/+8.9%/+6.2%;吨煤毛利56.7元/吨,同比-66.3%;煤炭业务毛利率同比下滑21.9pct至17.9%。

? 2025年电力业务毛利率微降,在建、筹建机组装机容量可观。

2025年,公司实现售电量41.3亿度,同比+7.4%;度电收入0.3340元/度,同比-4.8%;度电成本0.2800元/度,同比-4.3%;度电毛利0.0540元/度,同比-7.3%;电力业务毛利率同比-0.4pct至16.2%。截至2025年末,公司在运电力装机容量150.9万千瓦,在建筹建项目中,庆阳2×660MW电厂已全面开工建设,兰州新区2×1000MW发电项目已顺利完成三大主机招标工作。

?气化气一期产出合格产品,二期进展顺利。

公司化工业务由刘化化工负责建设运营,目前项目一期已产出合格产品,二期工程正在顺利建设中。项目一期已形成装置规模合成氨40万吨/年;甲醇10万吨/年;高纯氢5000Nm3/h;尿素35万吨/年;三聚氰胺6万吨/年,液体CO25万吨/年;尿素硝铵溶液5万吨/年,硫磺1924吨/年。项目二期装置规模为合成氨40万吨/年;尿素35万吨/年。

? 26Q1煤炭产销同比下滑,售电量同比增长。

2026年一季度,公司实现煤炭产量402.3万吨,同比-17.0%,销量366.4万吨,同比-1.2%;售电量19.3亿度,同比+82.6%,供热量391.2万吉焦,供汽量43万吉焦;复合肥产销量6.1/5.2万吨;浓硝酸产销量2.0/1.9万吨;尿素产销量14.5/13.1万吨。

三、投资建议

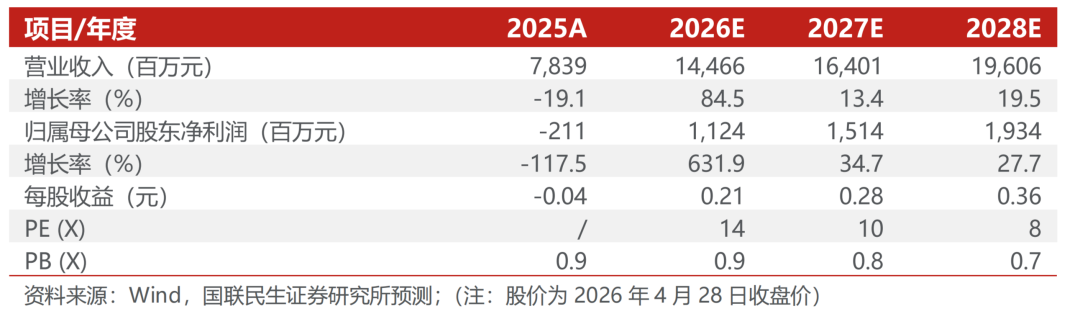

考虑煤价中枢上移,电力、化工项目贡献利润增量,公司业绩有望修复,我们预计2026-2028年公司归母净利为11.24/15.14/19.34亿元,对应EPS分别为0.21/0.28/0.36元/股,对应2026年4月28日收盘价的PE分别均为14/10/8倍。公司中长期成长性较高,上调至“推荐”评级。

四、风险提示

煤炭价格大幅下跌;在建项目投产不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总