8月27日,我爱我家披露2025上半年业绩,公司实现营业收入56.58亿元,实现归母净利润3840万元,较去年同期增长30.8%,实现扣非归母净利润4991.71万元,较去年同期增长213.89%。

令不少投资者困惑的是,我爱我家在盈利的情况下,资产负债表大幅缩水,现金也呈流出态势。

图片来源:互动平台

有投资者发现,二季度,我爱我家“交易性金融资产减少90.87%”。翻阅半年报发现,我爱我家对此变动的表示是“交易性金融资产其他变动主要是出售股权导致减少”。

在一个季度内就发生如此巨大的变动,并不符合我爱我家过往对交易性金融资产的处理方式。

该项出现如此剧变,是为了回笼资金,还是相关投资本身出现了巨大变化,尚不得而知。

除了交易性金融资产的变化,使用权资产的缩水更加瞩目。据中报,我爱我家使用权资产为63.35亿,同比减少38.38%。

作为以居住服务为主业的公司,使用权资产主要对应房源和房租。

据财报,公司房屋资产管理业务覆盖北京、上海、杭州、苏州、广州等城市,在管房源规模达到 31.9 万套,相比去年同期提升约9%。报告期内,房屋资产管理业务的平均出房天数为8.8 天,较 2024 年同期缩短0.7天,资产管理业务的出租率为95.2%,继续保持在行业较高运营效率水平。

房源层面无明显变化(当然并不排除其中自营房源和中介房源比例上的变动),那么缩水的更大可能在房租方面,这也和当前租房市场不景气相挂钩。

可见,地产业务的波动,仍在持续影响着我爱我家的经营状况。

我爱我家为何甘当接盘侠?

在我爱我家身上,还有一件蹊跷事。

根据工商登记信息,目前我爱我家是长沙百世云境的开发商――长沙旷百世置业发展有限公司(下称“旷百世”)的单一最大股东,持股比例45%。

图片来源:爱企查

旷百世在设立之初有两大股东:湖南景行致壹智能发展有限公司(下称“景行致壹”)和五矿国际信托有限公司。

2024年2月,新增股东湖南蓝海购企业策划有限公司(下称“蓝海购”)。彼时,蓝海购仍为我爱我家全资子公司。

2024年4月,五矿信托退出旷百世。

2024年10月,北京我爱我家房地产经纪有限公司入股。

为何在全资子公司已入股的情况下,我爱我家还要单独入股呢?

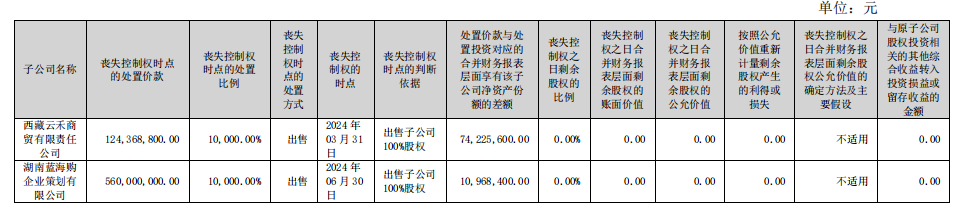

原因在于,2024年8月,我爱我家将蓝海购股权打包卖给了景行致壹。

所以尽管当前长沙旷百世有四位股东:我爱我家、湖南湘萃园林绿化工程有限公司、景行致壹以及蓝海购,但景行致壹和蓝海购实控人均为谢照。

2019年,我爱我家斥资5.6亿元收购蓝海购,当时蓝海购的法人也是谢照。

图片来源:企业财报

据我爱我家2024年报,我爱我家处置蓝海购所得价款亦为5.6亿元。

即2019年,我爱我家花了5.6亿从谢照等股东手中收购蓝海购,2024年又作价5.6亿将蓝海购卖给了谢照。

2024年2月,蓝海购入股旷百世时,占股51%,此时,蓝海购仍为我爱我家全资子公司。

图片来源:企业财报

而2024年10月,我爱我家入股旷百世,花了1.456亿。若以此计算,2024年2月,蓝海购持有的旷百世股权价值约为1.62亿,在我爱我家将蓝海购卖给谢照时,这部分股权估价多少,不得而知。

且不论我爱我家为何在蓝海购上进进出出,回到旷百世。

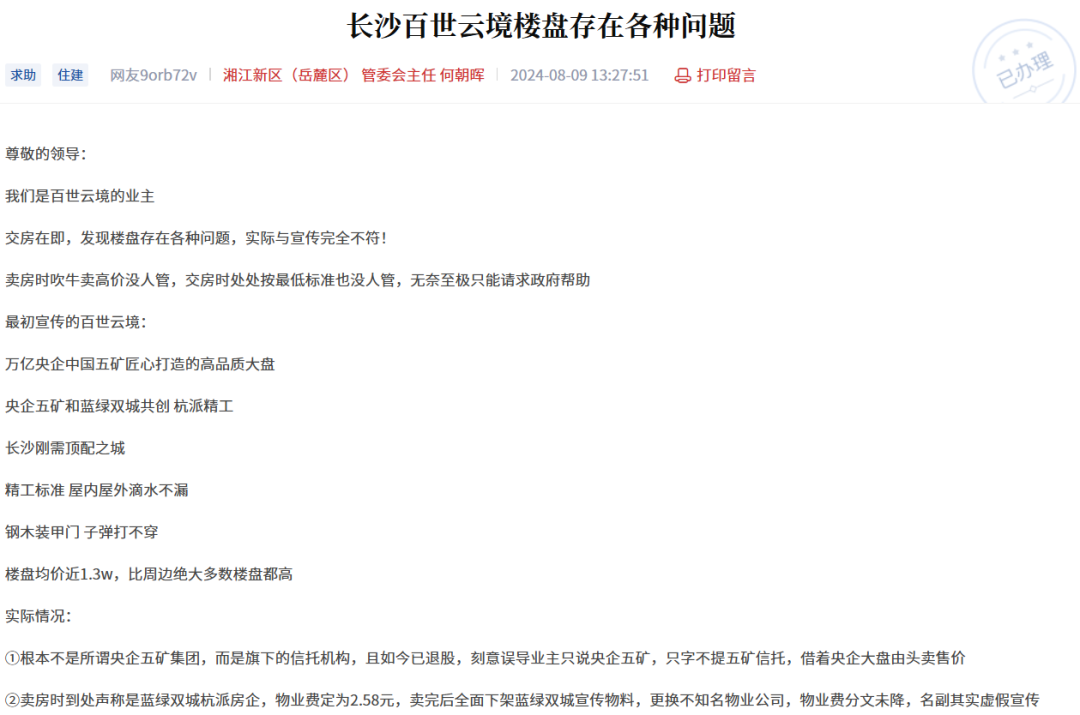

作为长沙百世云境的开发商,旷百世在当地争议缠身。

在问政湖南平台上,百世云境累计有70余条投诉。

图片来源:问政湖南

2024年8月后,百世云境陆续开始交房,大量投诉指向房屋质量问题。

图片来源:爱企查

亦有多起购房合同纠纷诉讼指向旷百世。可见,旷百世的销售和运营状况难言理想。我爱我家在出售蓝海购后,继续入股旷百世的操作也令人颇感费解。背后有何种考量,不得而知。

结语

作为全国知名的居住服务平台,市场对我爱我家在核心服务领域的深耕与突破抱有更高期待――期待其充分发挥自身在居住服务赛道的积淀与优势,持续扩容优质房源供给、进一步提升租赁服务品质、稳步拓宽租赁服务收入空间。

毕竟,相较于在市场压力下涉足非核心的投资性房地产业务,聚焦自身擅长的租赁服务领域,更能契合市场需求、释放品牌价值,也更符合其长期发展的核心基因。