近年来白酒板块持续承压,泸州老窖(000568.SZ)在头部白酒企业里跌幅最为显著,公司近 17 万股东苦不堪言。

2022年至今,泸州老窖累计下跌45.26%,在茅台、五粮液、泸州、洋河、汾酒中跌幅最深,区间最大回撤61.1%,同样是五大白酒龙头中最惨的。

若从最高位327元计,股价缩水已达70%,也就是说3300亿跌没了!

泸州老窖为啥跌这么惨?

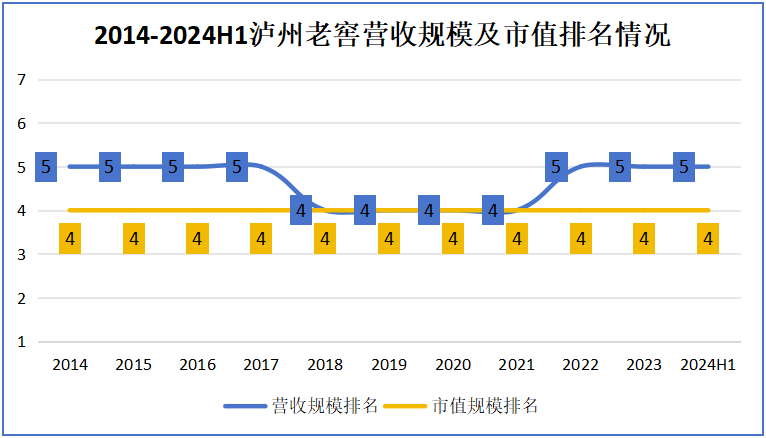

“重回第三”,这是泸州老窖董事长刘淼2015年上任时的理想,当时的泸州老窖是第五年被洋河反超,一切还有希望。

但九年时间过去了,现在看来,刘淼先生的理想似乎已经变成了“梦想”,未来或许还会变成“幻想”。

从2014年到2024上半年,无论是营收规模还是市值,泸州老窖都没有摸到过“梦中情三”的边,一切都和2015年没什么两样。

单看泸州老窖的营收排名还算是有点波动,但市值排名却像是“焊”在了第四名上。

事实上,泸州老窖现在面临着诸多问题!

问题1:逆势提价

今年7月2日起,38度国窖1573经典装(500ml*6)经销客户计划内配额结算价格上调30元/瓶。并表示这一调整是根据市场动态进行的,且38度国窖1573的销售市场表现良好。

现在整个白酒的市场环境并不好,整体渠道库存积压,茅台的价格都不稳,但是被市场称为“提价王”的泸州老窖,还要逆势提价,确实是有些“急于求成”了。

问题2:价格倒挂

泸州老窖长期面临价格倒挂问题,一边倒挂一边涨价好些年了,市场一直不买单。在电商平台国窖1573等产品的零售价格常低于官方价,刚过去的“618”,部分电商平台的补贴价,更是让国窖1573失守了800元价格线。这对于经销商和市场终端来说利润薄,也就缺少动力去推。

问题3:经销商数量减少

从泸州老窖最近3年的经销商情况来看,近几年,泸州老窖经销商数量减少了接近400家。截至2020年末,泸州老窖的经销商数量为2221家(国内2047家,国外174家),到了2023年末,泸州老窖的经销商数量只剩下1829家(境内1710家,境外104家)。

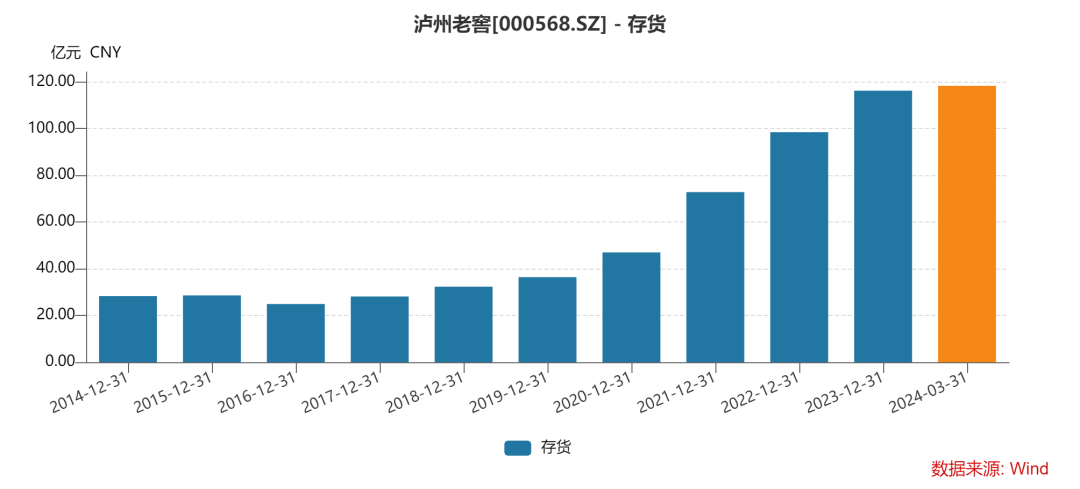

问题4:库存高企,压货严重

同时,泸州老窖还面临着库存高企,压货严重,应收款项融资大幅增长,长期借款飙升到120亿元规模等问题。

甚至还放出三款贷款产品――“酒商贷”“酒企贷”“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户。

那么120亿借款就有一种可能,如果泸州老窖用贷款的钱,放贷给下游经销商让他们买自己的酒,就可以持续提升业绩,还能多赚点利息,只是压力会全部给到了经销商身上。

问题5:老窖池的产能争议

自2020年起,已无法看到国窖系列产品的单独营收。不仅不开诚布公,反而更加遮遮掩掩。

问题6:过度依赖大商

2023年,泸州老窖前五大经销商销售占总销售额比例为62.28%,2024年上半年更是攀升至67.28%,其中第一大经销商占比49.73%。

这种状况其实是在“踩钢丝”。经济、行业不景气的状况下,一旦大经销商出了啥问题,对泸州老窖的业绩影响不是一星半点。

作为对比,贵州茅台和五粮液2023年前五大经销商销售占比分别为9.99%和13.59%。说明“茅五泸”中,茅台和五粮液的销售渠道比泸州老窖健康的多。

以上讲完泸州老窖存在的多种问题,那难道泸州老窖就一无是处了?

当然不是。

首先公司估值不高,然后分红是实实在在的。

公司当前市盈率14.21倍,远低于上市以来平均市盈率38.08倍。另外,泸州老窖连续三年分红比例达60%。茅台和五粮液都推出了中期分红,不出意外的话泸州老窖也会持续高分红。

2023年度,泸州老窖每10股派54元,以当前公司股价计算,股息率接近4%,比银行定存利息高很多。

不过,一个好的资产要走的远,要有良好的经营理念,靠谱的管理层,同时还要有耐心。