2026年4月28日晚,泸州老窖公布了2025年全年业绩以及2026年第一季度的成绩单。

如果只看营收和净利润同比增速,可能会感受到浓烈的寒意:

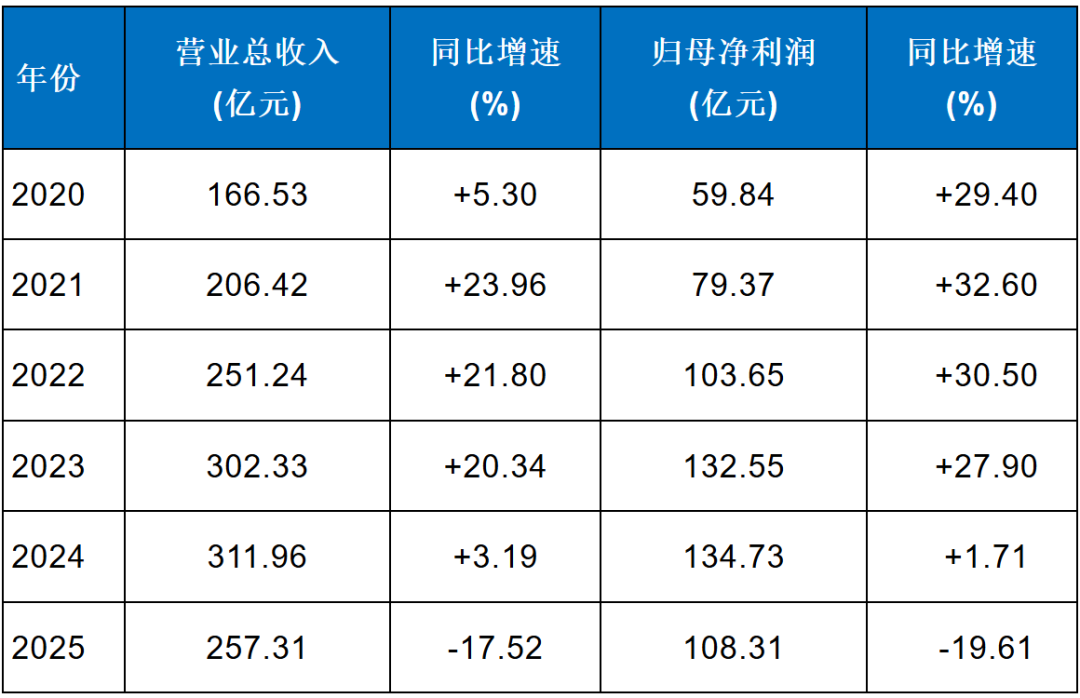

全年视角下的大滑坡:2025年,公司实现营业总收入257.31亿元,同比下降17.52%;归母净利润108.31亿元,同比下降19.61%。

注“收入数据”上图为主营业务收入、不含其他业务收入。

2025Q4的惊天坍塌:即便是有双节加持,2025年第四季度的单季营收仅为26.04亿元,同比锐降62.23%;归母净利润更是仅剩0.68亿元,暴跌96.37%。

更加令人揪心的是,这种颓势并没有因为时间的推移而立马扭转。进入2026年一季度,泸州老窖实现营收80.25亿元,同比依然下降14.19%;归母净利润37.08亿元,同比下降19.25%。

观察至此,大家或许已经有了论断:“业绩双杀”、“白酒卖不动了”。但这究竟是基本面沦陷了,还是管理层的主动取舍?我认为这背后其实藏着一套财务调控逻辑。

一、纵向对比

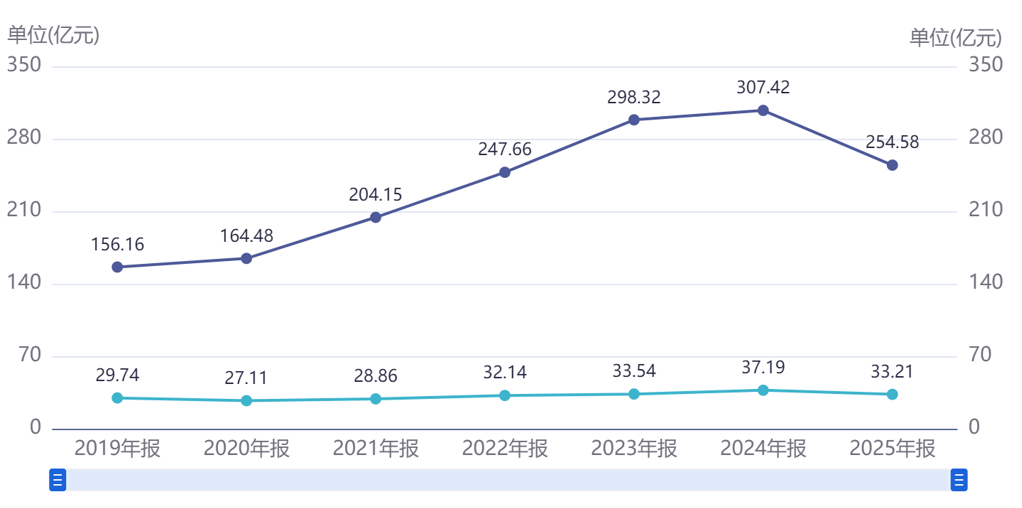

先看一组数据:

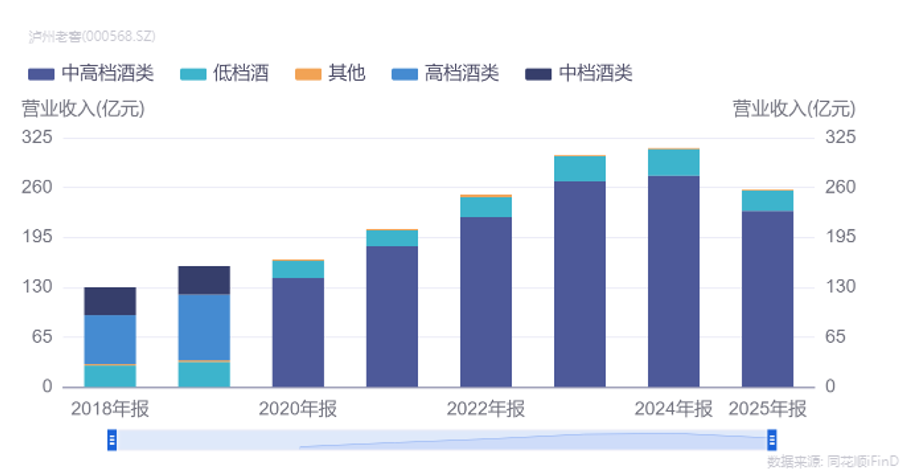

从上述数据可以看到,泸州老窖2020年至2023年走过了一条清晰且连续的四连跳高增长通道,营收从166.5亿元翻至302.3亿元,净利润从不足60亿元跃升至132.6亿元,几乎实现翻倍。

但这条M曲线在2024年骤然停下,年增速从20%陡然掉入3.19%,净利润增长仅1.71%。事实上,2024年已经是泸州老窖过去十年来净利润增速最低的年份之一。

进入2025年,主动性出清策略让过去几年的扩张彻底反转,营收增速从-4.84%(前三季度)进一步滑坡至-17.52%(全年),归母净利润增速同样在Q4数据一次性归拢后下探至-19.61%。

数据反映出的信号很直接,这是自2014年行业上一轮“黑天鹅”之后泸州老窖的一场大回归,营收规模较2023年的巅峰下降了约45亿,而这个规模大约相当于被砍掉了一个中型区域酒企的总盘子。但冷静拆解,这种规模回退并非需求崩盘式休克,而更多是降价清库、维持价盘、保障渠道健康等“止血法则”在报表上的最终体现。

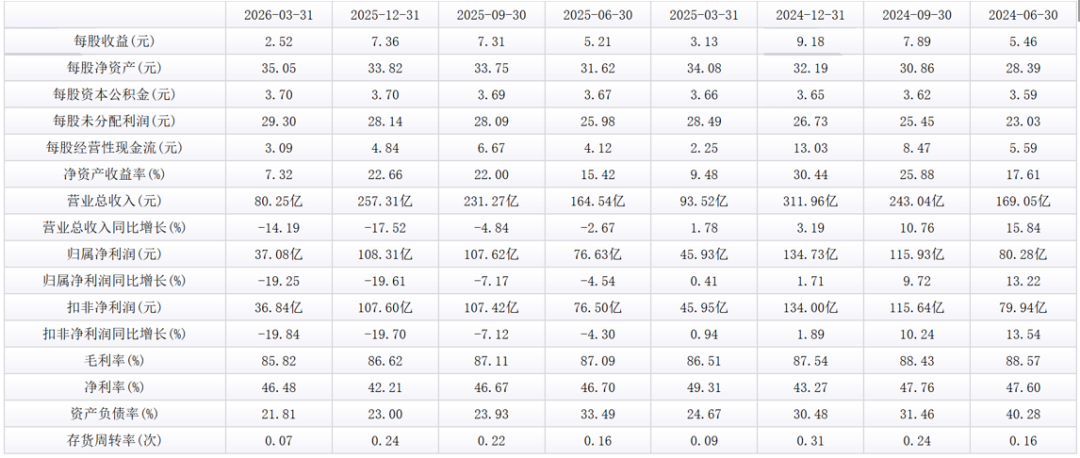

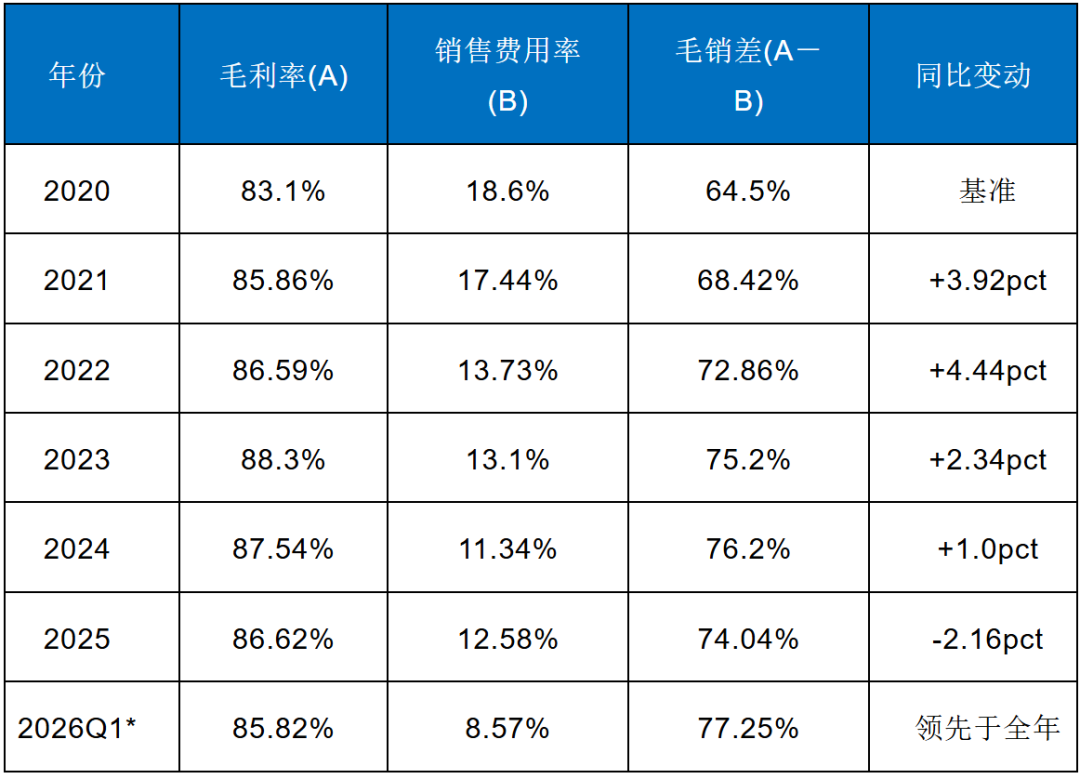

毛利率的红线:守住了。在老窖身上,这是纵向对比中最可贵的一项指标。6年间,毛利率即便是在最痛苦的2025年,毛利率也仅微降0.92个百分点。这意味着,国窖1573在高端价格带的定力依然坚挺。在白酒行业结构下移已成大趋势的背景下,泸州老窖没有被迫大幅牺牲价盘去换营收,这是一件具有品牌底气和战略定力的事。

净利率承压:结构性下行真实但可控。净利率指标则更为敏感。2025年全年归母净利率42.09%,同比降低约1.10个百分点;26Q1净利率46.48%,同比下降约2.83个百分点。净利率的拖累主要来自结构回撤――中高档产品的权重要素有所下降,营业税金及附加占比同比上升2.75个百分点。净利率的压降确实不可忽视,但它是对结构性变化的如实反映,而非经营失控。

ROE的自由落体转趋平稳。2020年至2023年,泸州老窖ROE持续在28%-33%的全球消费品超一流赛道区间:2022年约33.8%,2023年约33.1%。2024年ROE首次出现-13.2%的负增长,直接打破了此前连续10年保持正向增长的纪录。进入2025年,ROE进一步下滑至22.66%,同比降约7.78个百分点。ROE的下降,既有我们已充分论证的净利率收缩,也有主动降低债务杠杆的因素,但至少在绝对值层面,20%以上的ROE放在整个A股消费品区域里,依旧属于顶级资产收益率之一。

杠杆率:从历史高位向历史低位撤退。一个更隐蔽的积极信号是,泸州老窖在大规模去库存的2025年,并没有以被动增加债务来维系阶段性现金流,反而实现了资产负债率与有息负债率的双降。截至2025年末,资产负债率仅23.00%(同比24年30.48%显著下降),至26Q1更进一步收至21.81%,有息负债率约12.00%。这是管理层在做对的事情――在行业波动周期中,率先清理报表、修复杠杆,为下一次复苏储备了巨大的财务弹性空间。

纵向对比的核心判断:

泸州老窖的2025年年报,在近六年的坐标轴上呈现出一个非常清晰的轮廓:2020-2023年是赶超式成长区间,2024年是增长失速分界线,2025年则是主动收缩与财务排雷的集中兑现年。

纵向对比中最关键的几点:

向下击穿的三个核心基本面根基并未动摇:

毛利率85%+依然是高端品牌的免检证书;

每股净资产仍有35.05元,站在绝对的厚底之上;

核心大单品国窖1573的千元价位带虽受短期批价下行挤压,但并未崩盘。

但是,与此同时,来自财务报表的信号非常直白地说明:新一轮行业复苏后,泸州老窖不太可能再回到20%+的营收高速增长的轨道,它的下一增长公式将是“高端价盘修复×现金流蓄能能×分红释放+企业杠杆重置”的组合,而不是简单粗暴的规模扩张式重演。

二、产品端结构分析

白酒这个行业有一条游戏规则:大量品牌为了业绩数字好看,在行业景气度下行时,依然向经销商“暴力压货”――虚增泡沫,然后把库存压力和减值风险甩给渠道。

然而,走进泸州老窖2025年第四季度那让人目瞪口呆的“断头铡”图表,我看到并验证了一次极其罕见的战略坚守。

面对2025年全行业渠道高库存、终端动销萎缩的背景,泸州老窖在2025Q4并未采取常见的透支型压货,而是选择主动停发货、清理渠道滞压库存,重新稳固国窖1573的千元价格血线。高达62%的季度营收下滑与96%的利润回吐,本质上是一次对报表泡沫的自残式肃清。

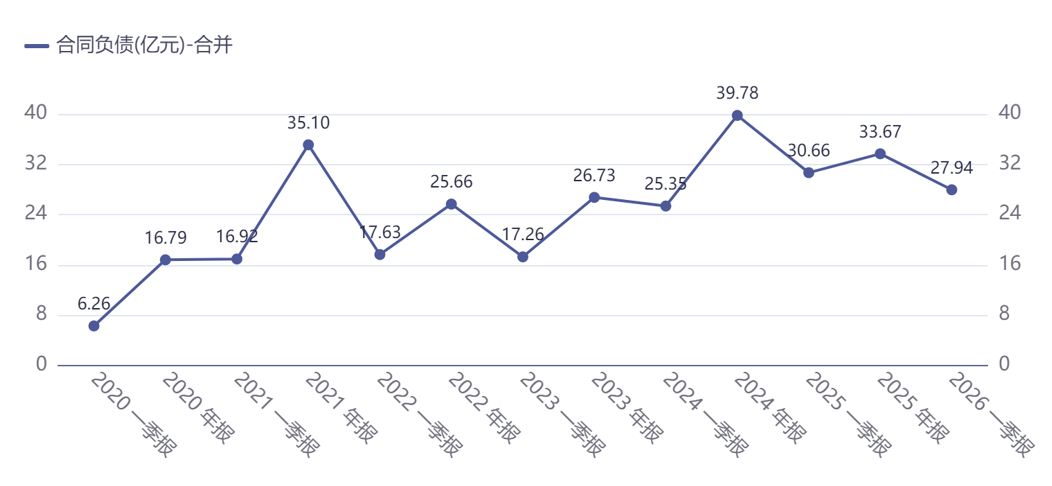

这一结论可以从两个维度得到佐证:一是合同负债(预收账款)在2025Q4末相较于2024年底出现一定的下滑;二是在多份券商研报中,给出的核心评述都是“报表压力继续释放”。近年合同负债如下:

换个角度想:如果2025年泸州老窖真的出现了终端需求的全面崩塌,那么2026年一季度以及后续的业绩就无法解释降幅的迅速收窄。事实正是如此,2026Q1的营收降幅已经从62%迅速缩窄到了-14.19%,这是一个相当积极的触底信号。

在财务分析的世界里,营收下降虽然可怕,但更可怕的是核心高端产品价盘的崩损。

分产品看,2025年泸州老窖各条线的表现其实在战略上分化明显。中高档酒类(以国窖1573为核心)全年实现收入229.68亿元,同比减少16.74%,其中销量同比减少13.23%,均价同比回落4.05%。经销商层面也有相关佐证:截至2025年末,境内经销商为1695个,较上年末净减少6个,境外经销商反而净增加了8个。

这套数据透露出泸州老窖一个战术抉择:集中品牌肌肉于高端战壕,不在低价区进行无效兜售和内卷。在行业动销吃紧的大周期,中低端产品的厮杀犹如修罗场,降价、让利、推量很难维系品牌溢价。与其在中低端无意义消耗渠道利润,不如战略性收缩。

毛利率与净利率的变化,也完美印证了这一结构下沉。2025年全年,公司销售毛利率86.62%,同比微降0.92个百分点;归母净利率42.09%,同比降低1.10个百分点。进入2026年一季度,毛利率85.82%、净利率46.48%(同比降2.83个百分点),毛利率端表现依旧稳健,净利率端的承压则更多源自营业税金及附加占比的上升(同比上升2.75个百分点)以及销售费用的阶段性刚性。

毛销差:毛利率减去销售费用率

如果说毛利率代表产品定价权,销售费用率代表营销依赖度,那么毛销差则是将二者结合,衡量企业真正“不费力就能卖出好价格”的盈利能力,毛销差越大,说明品牌溢价越强,越不需要靠砸钱投广告来拉动销售。

值得注意的是,2026年一季度的销售费用率为8.57%,较上年同期的8.20%仅有小幅抬升;管理费用率2.37%,同比也仅上升0.31个百分点――这意味着费用的刚性并未失控,而公司也并未通过无意义的费用投放去硬撑营收。

三、现金流分析

白酒行业天然是现金奶牛,但这次的数据充满了曲折的隐喻。

2025年整体来看,泸州老窖的现金流表现确实不容乐观,销售收现277.8亿元,同比降30.6%;经营性现金流净额71.2亿元,同比降62.9%。但进入2026年一季度,两个关键信号不可忽视:

经营性现金流净额大幅转正回升:26Q1经营现金流量净额高达45.4亿元,同比增37.3%。

销售收现88.8亿元,同比收窄至-10%(较营收-14.19%的同比降幅更优),合同负债也在26Q1末稳定在27.9亿元。

现金流的反转印证了两个事实:经过2025Q4的“休克疗法”清库存,经销商的资金循环被打通,2026年一季度打款意愿已经出现回暖。这从另一个侧面说明,25Q4的断崖式下滑是真实的“主动出清”,而非需求彻底枯竭。

合同负债的企稳是经销商信任票的信号。预付款稳在近30亿级别,意味着渠道对国窖后续的动销信心有所恢复。在财报编制技术的范畴内,长期投资者应该重视合同负债这个先行指标,它比短期的季度营收数字更能反映渠道温度的边际变化。

四、高分红承诺

泸州老窖在早已经披露的《2024―2026年度股东分红回报规划》中明确,未来三年现金分红比例逐年提升,分别不低于65%、70%、75%,且绝对额均不低于85亿元(含税),原则上每年度可以进行两次现金分红。这一承诺在动荡的2025年得到了强有力的执行:2025年度累计现金分红总额合计高达85亿元(含中期分红和期末分红),分红率高达78.48%,股息率维持在极高的4.4%至5.8%之间浮动。

在白酒行业普遍的悲观情绪里,大部分投资者只会盯着短期营收下降的利空,而忽略了:无负债(资产负债率降至21.81%历史低位)+充沛的自由现金流+高额分红率,意味着这样的企业即便在周期低谷,依然具备强大的防御长尾分布。一家盈利滑坡、收缩高端战线、遭遇行业洗牌的白酒企业,能在分红上给出这种力度与持续性,实属对长线股东的忠诚式回馈。

五、展望

从目前来看,随着2026年下半年低基数效应的显现,以及行业整体动销同比降幅的收窄,泸州老窖下半年的动销与财报有望出现边际改善。

在战略的配置上,泸州老窖依旧展示出了经营的远见:继续坚持“双品牌、三品系、大单品”战略,高度国窖维持千元硬控价盘,绝不乱价;低度国窖(38度)在华北及华东持续渗透,力争将其打造成一项稳定可持续的增长动能。公司同步推行“百城计划”与“华东战略2.0”,推进渠道下沉、渠道与终端扫码率高达50%,强化数智化全产业链管理。

多家机构基于2025年和2026年一季度的财务修正,给出了调整后的盈利预测:

首创证券预计2026年、2027、2028年归母净利润分别为101.5亿元、109.7亿元、120.7亿元。

国金证券预计2026―2028年收入分别为254.9/272.9/302.9亿元,归母净利润分别为106.4/115.4/130.6亿元,对应PE估值约为13.9/12.8/11.3倍。

当前股价对应的估值已经回到10~15倍的公允价值区间,属于历史较低水位。考虑到78.48%的超预期分红兑现力度和国窖品牌价值的不可取代性,这种性价比其实在大消费板块里是稀缺的。