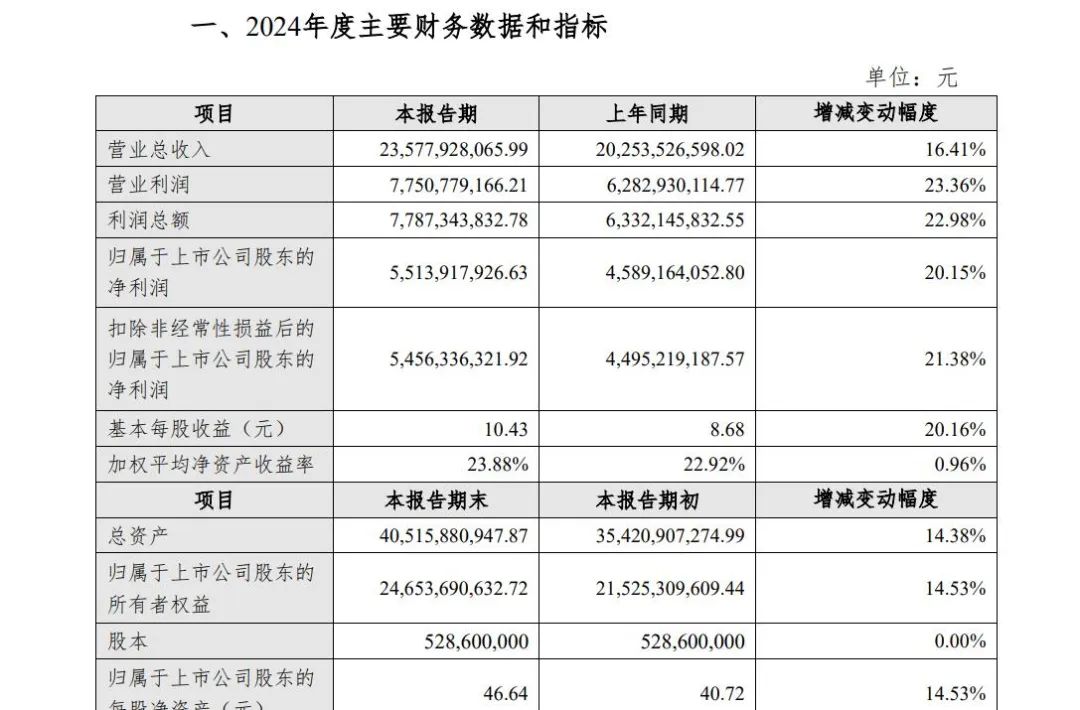

4月8日,古井贡酒发布了一份没有超预期的业绩快报:全年营收235.78亿元,同比增长16.41%;净利润55.14亿元,同比增长20.15%。

尽管数据仍保持双位数增长,但对比公司年初设定的营收244.5亿元(+20.72%)、利润总额79.5亿元(+25.55%)目标,这份成绩单显得成色不足。

值得指出的是,从第二季度开始,古井贡酒的增速便逐季下滑,第四季度营收增速仅4.9%,净利润甚至同比减少1.2%――这是其自2016年迈入百亿阵营后首次出现单季利润负增长。

当这家徽酒龙头在2023年以205.1亿元营收跻身白酒行业第6大巨头时,古井贡酒董事长梁金辉曾豪言“再造一个新古井”。然而2024年的增长失速,不仅暴露出这家老名酒在高端化、全国化、渠道变革等关键战役中的深层危机,更折射出区域龙头酒企在行业深度调整期面临的集体困境。

高增长已成过去:从双位数增长到净利润萎缩

翻开古井贡酒2024年的季度报表,一条陡峭的增速下滑曲线呈现出来:第一季度营收增长25.85%,净利润增长31.61%;第二季度营收增速骤降至16.8%,净利润增速24.6%;第三季度两项指标再降至13.4%和13.6%;到第四季度,营收增速仅剩4.9%,净利润更是同比萎缩1.2%。

这种逐季失速的轨迹,与过去五年平均超20%的复合增长率形成鲜明反差。

资本市场迅速作出反应。华泰证券在研报中指出,公司增速放缓,预计系公司充分保障渠道健康,部分区域主动去化库存。渠道端,公司持续加强市场终端渠道建设,重点打造核心市场,品牌影响力持续提升。

今年以来,古井贡酒核心产品――古井贡酒年份原浆古20(52度 500ml)批价基本稳定,但多家电商平台上,该产品实际售价不足500元/瓶。公司核心产品古20批价跌破500元关键价位带,终端成交价与出厂价倒挂严重。

产品矩阵危机:古20价格失守与价格压力

古井贡酒的失速,本质是其产品战略的结构性危机。作为公司冲击次高端市场的核心武器,古20自2018年推出后迅速成长为超级大单品,2023年销售额突破60亿元,占营收比重近30%。但2024年,这款定价600-800元的产品批价持续下探至480元,终端成交价甚至跌破500元。价格倒挂直接导致经销商利润空间被挤压,市场窜货现象增多。

行业分析人士指出,该产品过度依赖宴席市场,在商务消费场景渗透不足;同时,竞品剑南春、洋河梦之蓝M6+等通过品牌升级不断挤压其生存空间。更严峻的是,古井贡酒未能及时构建高端产品护城河――定价千元以上的年三十系列年销售额不足5亿元,难以承接消费升级需求。

而在大众价格带,原浆系列同样遭遇增长瓶颈。古5、古8等产品在安徽大本营面临迎驾贡酒洞藏系列的激烈争夺,省外市场则因品牌认知度不足难以打开局面。产品矩阵“腰部虚弱、头部乏力”的短板,在行业调整期被加倍放大。

渠道承压:深度分销模式遭遇天花板

古井贡酒的深度分销模式曾是其制胜法宝。通过高密度终端覆盖、高费用投入驱动增长,公司在安徽市场构建了铜墙铁壁般的渠道网络。但2024年,这一模式开始显现边际效应递减的疲态。

数据显示,古井贡酒2024年销售费用率达30%以上,但营收增速反而下滑。在省外市场,深度分销更遭遇水土不服。公司华北、华南市场营收增速均不足10%,省外营收占比长期徘徊在30%左右,与汾酒(省外占比超60%)、今世缘(省外加速扩张)形成鲜明对比。

更需要注意的是渠道库存风险。据渠道调研,古井贡酒经销商库存周期已从2023年的2个月拉长至3-4个月,部分市场出现“压货-降价-窜货”的循环。公司第三季度主动控货虽缓解了短期压力,却未能扭转价格体系紊乱的根本矛盾。

200亿之后的迷茫:省酒龙头的全国化困局

古井贡酒的困境,本质是区域酒企全国化进程中战略定力缺失的缩影。在安徽市场(贡献70%营收),公司通过深度分销建立绝对优势,但这种“人海战术”在省外市场却难以复制。2024年,其省外扩张明显放缓,河南、江苏等重点市场增速均低于15%。

对比同行,汾酒通过“抓青花、强腰部、稳玻汾”的产品策略和文化营销打开全国市场;今世缘凭借“国缘”系列精准卡位婚宴市场实现突围。反观古井贡酒,全国化战略始终在“品牌高举高打”与“渠道精耕细作”之间摇摆。某行业观察人士指出:“古井在省外过度依赖大商模式,缺乏终端管控能力,导致价格体系混乱。这种‘用安徽经验打全国市场’的策略需要彻底反思。”

周期穿越者的考验:如何破解三重生死门

面对2024年的业绩失速,古井贡酒管理层并非无动于衷。伴随着行业迎来调整期,古井贡酒体量已举足轻重,去年年份酒争议被旧事重提,通往三百亿之路并非坦途。但要想穿越行业周期,公司必须破解三重生死门:

1.价格体系重构与高端化破局稳定古20价格带已成当务之急。公司计划2025年将古20成交价拉回500元以上,但需平衡控货挺价与市场份额的矛盾。年三十系列则需要突破品牌力瓶颈,在茅台、五粮液垄断的千元市场撕开缺口。

2.渠道模式进化从“深度分销”转向“精准营销”,建立数字化渠道管理体系。借鉴泸州老窖“久泰模式”,通过控盘分利实现渠道扁平化,解决库存与价格倒挂难题。

3.全国化战略升级放弃“全面开花”思路,聚焦打造3-5个亿元级省外样板市场。学习习酒“贵州+河南双核驱动”经验,在品牌文化输出上寻找差异化突破口。

穿越低谷期:区域龙头需要更强定力

2024年的业绩失速,或许是古井贡酒从区域龙头向全国名酒蜕变的必经阵痛。在白酒行业集中度持续提升的当下,区域酒企的生存空间正被加速挤压。据中国酒业协会数据,2024年规模以上白酒企业数量同比减少8.3%,但头部8家企业营收占比突破52%。

对于古井贡酒而言,这场危机亦是重塑竞争力的契机。若能以壮士断腕的决心推动产品结构升级、渠道模式革新和全国化战略转型,这家穿越明清风雨的老字号,或许能在行业洗牌中完成惊险一跃。毕竟,在白酒行业的历史长河中,真正的强者总是能在低谷期积蓄破局的力量――正如2013年行业调整期中完成逆势崛起的茅台与汾酒。