古井贡酒第三季度业绩的骤降,暴露出其以高额销售费用驱动的扩张模式或已触及瓶颈;而其备受争议的“年份原浆”产品概念,亦在持续消耗品牌长期信誉;部分机构资金的撤离,更反映出资本市场对其盈利质量与增长可持续性的深度质疑。

164.2亿与39.6亿,这是古井贡酒2025年前三季度的营收与归母净利润数据,降幅分别达13.87%和16.57%。尽管今年中报显示该两项数据仍维持0.54%和2.49%的微幅增长,但其真正的拐点藏在第三季度,该季营收25.45亿元,同比锐减51.65%;归母净利润仅2.99亿元,同比大幅下滑74.56%。

这意味着,这家上半年还在行业逆风中勉强维持正增长的白酒企业,在第三季度突然停下了增长引擎。其“2025年营收增长20%破300亿”的年度目标,也因此被蒙上厚重的阴影。即便其曾在2024年报中对今年业绩目标进行修订,但是若要达成“稳健增长”,第四季度仍至少要完成营收71.6亿元、净利润15.57亿元的艰巨任务,这分别比去年同期的实际业绩高出58.8%和102%。在白酒行业深度调整的当下,这几乎是一个“不可能完成的任务”。

“让利”式控量挺价

存货压力持续攀升

表面看,古井贡酒前三季度79.87%的销售毛利率同比微增0.2%,似乎还显示其产品盈利能力依然稳健。然而,同期销售净利率却同比下滑3.19%。关键指标的“一增一减”揭示了古井贡酒面临的经营难题,即尽管卖酒仍然赚钱,但维系市场与渠道的成本正在加速吞噬最终利润,从而导致业绩“跳水”。

利润空间的收窄在现金流层面得到进一步印证,前三季度公司经营活动产生的现金流量净额同比下滑50.84%,其中销售商品、提供劳务收到的现金同比减少11.02%,直观反映了终端动能的放缓。但相反,公司“支付其他与经营活动相关的现金”支出却达33.52亿元,同比上升16.52%。这笔显著增长的开支,结合行业惯例判断,是否流向了市场维护与经销商补贴,以让利换销量稳定?

经销体系的信心似乎并未得到提振。截至三季度末,古井贡酒合同负债余额为13.44亿元,同比下滑30.56%。这一关键先行指标的持续走弱,清晰地表明经销商打款意愿正在降低。古井贡酒似乎也并未向渠道强力压货,这或许是一种主动的渠道管控策略,但也从侧面印证了其对当前市场实际消化能力的判断并不乐观。

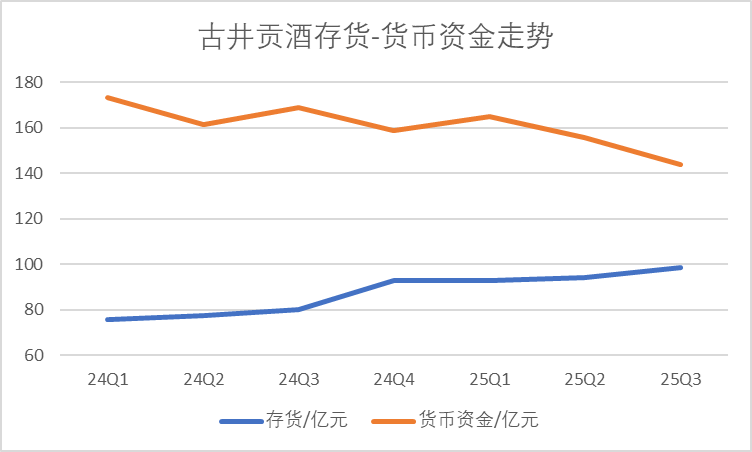

渠道库存承压下,古井贡酒公司自身的存货压力同步攀升。前三季度存货账面价值高达98.47亿元,同比增长23.1%,且近三年持续增长。其中,占比近九成的“自制半成品及在产品”金额庞大。虽然这可能为未来产品升级储备了优质基酒,但结合当下的动销情况,其已构成了巨大的资金占用与潜在的减值风险。在存货高企的经营压力下,古井贡酒的货币资金已降至144.03亿元,连续四个季度呈现下滑态势。

一个值得注意的现象是,在多款知名白酒批价下行的背景下,古井贡酒主力产品如古20、古16等的批价却在今年逆势全面上涨,其中古20单瓶上涨34元、古16上涨5元。

图片来源于:今日酒价

然而,批价的坚挺并未完全传导至终端零售环节,部分电商平台出现价格倒挂现象,显示其价格体系存在内部张力。某电商平台数据显示,双瓶装956元,单瓶498元,较批价有所倒挂。在厂家维持较高批价的策略下,经销商利润空间受到挤压,或在此局面下,公司正通过让渡自身利润以维持渠道价格稳定。然而,当“控价”与“增长”的目标背离,古井贡酒似乎还需要在品牌价值与市场规模之间做出更艰难的权衡。

销售驱动增长模式陷瓶颈

营销落地“走形”

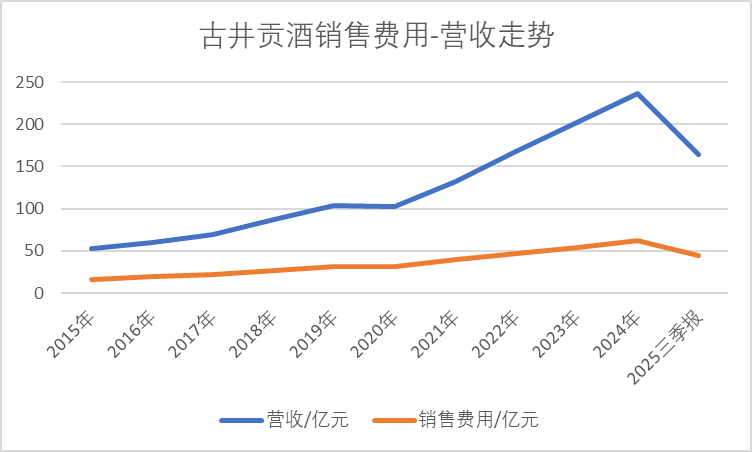

从2015年营收突破50亿到2024年超越230亿,古井贡酒凭借高举高打的市场投入,确立了其“徽酒之王”的地位。然而,这种依赖巨额销售费用驱动的增长路径,也为其今日的盈利压力埋下了伏笔。

尽管前三季度销售费用同比下滑6.53%至45.08亿元,但结合其营收13.87%的降幅来看,古井贡酒的营销投入实则显得更为刚性。其销售费用率高达27.45%,不仅远高于省内同行口子窖与迎驾贡酒,甚至超越了规模领先于己的洋河股份。更值得注意的是,在销售费用绝对投入金额上,古井贡酒也超越了营收超千亿的茅台,后者同期数值为44.79亿元。

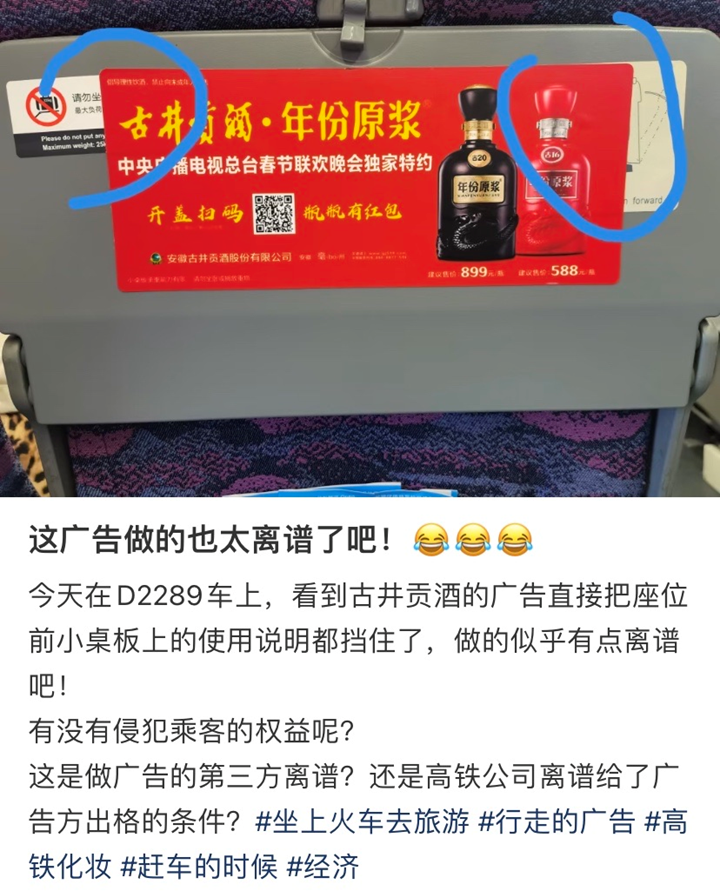

这种激进的投入体现在全方位的品牌曝光上,公司长期锁定具有广泛影响力的大型IP进行战略合作,从连续多年亮相央视春晚到成为2025年大阪世博会中国馆官方合作品牌,再到大规模冠名高铁列车,这一系列动作为其铺设了一条从安徽名酒走向全国、甚至意图出海的高势能品牌通道。然而,其营销执行层面也已出现一定争议。例如,在冠名高铁中,其密集的广告甚至覆盖了座位小桌板的使用说明,引发外界对其侵犯乘客权益的质疑。

图片来源于:小红书

公司庞大的销售团队与渠道网络的管理效能正面临考验。2024年公司销售人员已增至3975人,数量远超省内竞争对手。然而,人员规模的增长并未完全转化为终端服务的精细与可靠。在其传统的优势战场如婚宴市场,一度出现了因赠品交付问题引发的客户投诉,且业务员与客服在介入处理过程中表现出推诿与沟通失效情况,最终以强迫性补偿收场,导致该客户选择在社交平台发帖陈述详细经过。

图片来源于:小红书

“年份原浆”致认知鸿沟

商标编码非年份

内容显示,该消费者投诉中提及的“古井八年”,正是公司“年份原浆”系列中的代表性产品,即古8。实际上,从早期的古6、古8,到如今的古20、古30,这套以数字编号为特征的产品线构成了公司的营收支柱。2025年上半年,年份原浆系列实现收入109.59亿元,占总营收的78.9%。然而,这套看似清晰的产品命名,却早已在消费者认知之间划下了一道鸿沟。

“年份原浆”这一独创概念,本质上是将“年份酒”与“原浆酒”这两个专业术语进行了商业嫁接。在行业规范中,“年份酒”强调基酒贮存时间,“原浆酒”指未经勾调的原酒,二者本非同物。这种巧妙的术语融合,虽成就了独特的品牌标识,却也引发了持续多年的行业争议。剑南春、洋河等名酒企业曾联合提起诉讼,指控其“扰乱市场、误导消费者”,然而这场历时七年的法律博弈最终以古井贡酒的胜诉告终。

尽管在法律层面获得了商标使用权,但行业内的质疑从未停息。2023年第十九届酒博会上,中国酒业协会年份酒管理委员会主任胡义明公开批评年份酒市场乱象,强调其危及行业信用。劲酒总裁王楠波更直指部分企业“偷换数字概念”损害消费者信任。这些来自行业权威的发声,虽未直接点名,却精准命中了“年份原浆”系列最受争议的核心问题。

面对质疑,古井贡酒公司坚称“年份原浆”仅为商标名称,并非行业标准术语;官方客服也明确表示产品数字编号只是编码,不代表具体储存年份。这种看似严密的解释,却与消费者对“年份原浆”这四个字的自然理解形成了鲜明对比。当消费者看到“古20”时,很难不将其与“20年陈酿”产生联想,而这种认知差异恰恰构成了争议的焦点。

值得注意的是,古井贡酒在宣传其高端产品时,仍会强调“基酒窖藏20年”等传统工艺概念。从商业角度看,这确实是一个成功的营销案例;但从行业诚信建设而言,这种游走于法律与认知边界的做法,无疑为品牌的长期健康发展埋下了隐患。

股价年内跑输大盘

三季度遭部分机构减持

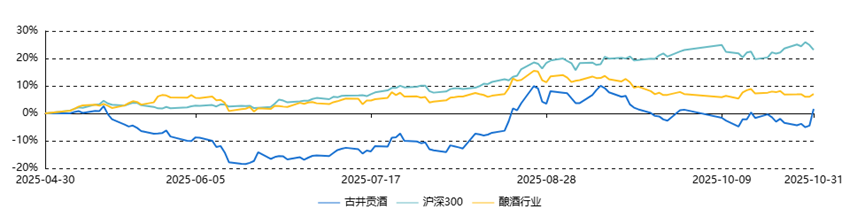

尽管三季报业绩显著下滑,A股市场的古井贡酒在业绩发布次日仍迎来6.38%的股价上涨,总市值回升至851亿元。这一短期表现显示,市场对公司的关注度依然存在。从更长周期观察,公司在三季度确实经历了一轮上涨行情,股价从6月的126.73元攀升至9月的177.01元高点,区间涨幅达39.67%。

然而,若将视角拉长至半年和年初至今,古井贡酒的市场表现实则落后于大市。最近半年涨幅仅1.6%,远低于沪深300指数的23.08%和酿酒行业的7.05%;年初以来累计收益为-1.35%,与主要指数的正向增长形成鲜明对比。这种长短周期的分化,反映出资本市场对公司的态度更倾向于短期博弈而非长期看好。

图片来源于:东方财富

机构投资者的行为同样印证了这一判断,截至三季度末,持仓基金公司数量从431家锐减至仅55家,同时持仓总量减少2489万股至5065万股,持仓资金呈现净流出态势。这一变化与公司基本面指标的走弱密切相关,每股收益7.49元,同比下滑16.59%;净资产收益率(ROE)15.48%,同比下降24.63%。尽管资产负债率保持在30.55%的较低水平,资产规模也有所增长,但核心盈利能力的显著下滑已成为不争的事实。

古井贡酒三季度业绩的骤降,暴露出其以高额销售费用驱动的扩张模式或已触及瓶颈;而其备受争议的“年份原浆”产品概念,亦在持续消耗品牌长期信誉;部分机构资金的撤离,更反映出资本市场对其盈利质量与增长可持续性的深度质疑。在行业深度调整期中,公司或亟需在短期控价与长期增长之间找到真正的平衡点。