圆周率财经

2025年,古井贡酒交出近年最差成绩单,营业收入、净利润、现金流、资产规模等关键指标无一幸免,全面陷入负增长困境。

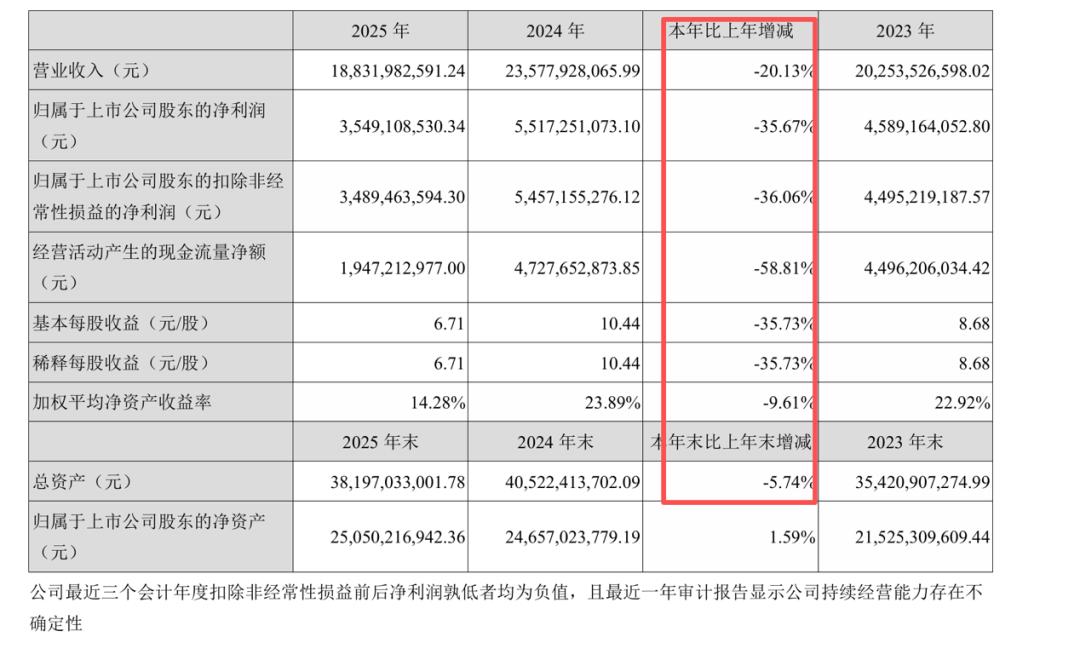

年报显示,2025年,古井贡酒实现营业收入188.32亿元,同比减少20.13%;归属于上市公司股东的净利润35.49亿元,同比减少35.67%;归属于上市公司股东的扣除非经常性损益的净利润34.89亿元,同比减少36.06%。

盈利端的疲软态势,直接拉低了公司的盈利能力指标。数据显示,2025年,古井贡酒基本每股收益降至6.71元,同比减少35.73%;加权平均净资产收益率仅14.28%,同比下滑9.61个百分点。

不仅是账面利润缩水,古井贡酒的“家底”也在变薄。2025年末,古井贡酒总资产从2024年的405.22亿元缩减至381.97亿元,同比减少5.74%。

值得一提的是,2025年计入当期损益的政府补助为4906.89万元,较2024年同期的4721.73万元增加了185.16万元。这意味着,若剔除这部分政府补助的增厚影响,其扣非净利润的实际下滑幅度将进一步扩大。

01 基本盘失守,业绩逐季恶化

深入剖析这份财报不难发现,古井贡酒的基本盘正面临严峻考验,且业绩下行压力呈现出逐季加剧的趋势。

年报显示,2025年四个季度,古井贡酒营业收入分别为91.46亿元、47.34亿元、25.48亿元、24.07亿元,同比增长10.38%、-14.23%、-13.87%、-46.61%,在季度收入总额持续下滑的同时,增速也从年初的10.38%一路狂跌至四季度的-46.61%。

利润端的承压则更为直观。2025年四个季度,古井贡酒归属于上市公司股东的净利润23.3亿元、13.32亿元、2.99亿元、-4.11亿元,单季由盈转亏。

进入2026年,这一下滑趋势不仅没有在年底销售旺季得到控制,跌幅反而进一步扩大。

数据显示,2026年第一季度,古井贡酒营业收入74.46亿元,同比减少18.59%;归属于上市公司股东的净利润16.07亿元,同比减少31.03%;归属于上市公司股东的扣除非经常性损益的净利润15.98亿元,同比减少30.86%。

这意味着,古井贡酒面临的困境并非短期波动。

从产品上看,作为古井贡酒的绝对主力,“年份原浆”系列曾是公司高增长的引擎,如今却成了业绩下滑的重要因素。2025年,年份原浆、古井贡酒、黄鹤楼及其他分别实现营业收入145.92亿元、19.22亿元、20.26亿元,同比分别-19.32%、-14.25%、-20.19%,无论是核心大单品还是其他产品均未能抵挡住市场的寒意。

此外,高毛利的线下战场失守,被迫转向低毛利的线上渠道也加剧了古井贡酒业绩的恶化。

数据显示,2025年古井贡酒线上营收虽然逆势增长了30.65%,但其毛利率仅为67.37%,同比大幅下滑8.92个百分点;而原本贡献主要利润的线下渠道,营收同比暴跌21.85%,毛利率也降至79.93%。仅从数据上看,这种“以价换量”的策略,如同饮鸩止渴,不仅没能稳住公司的基本盘,反而进一步侵蚀了公司的利润空间。

02 高分红背后,资金链隐忧

古井贡酒在2025年呈现出一种极具矛盾的财务状况,一边是主业造血能力与经营性现金流的急剧收缩,另一边却是逆势而上的高额现金分红。

从经营层面看,古井贡酒在2025年确实遭遇了明显的业绩压力。其经营活动产生的现金流量净额仅为19.47亿元,同比大幅下滑58.81%,侧面证明了白酒主业的“造血能力”大幅恶化,是古井贡酒2025年业绩承压的直接体现。

在经营性现金流大幅缩水的背景下,古井贡酒的筹资活动却在持续“失血”。数据显示,2025年,公司筹资活动现金流出高达33.60亿元,虽然较2024年同比仅增加28.08%,但流出金额高达7.37亿元。

造成这一现象的核心原因,在于公司持续的大额现金分红。2025年,古井贡酒在“分配股利、利润或偿付利息支付的现金”这一项上,支付的现金就达到32.12亿元,较2024年同期的24.73亿元增加7.39亿元。

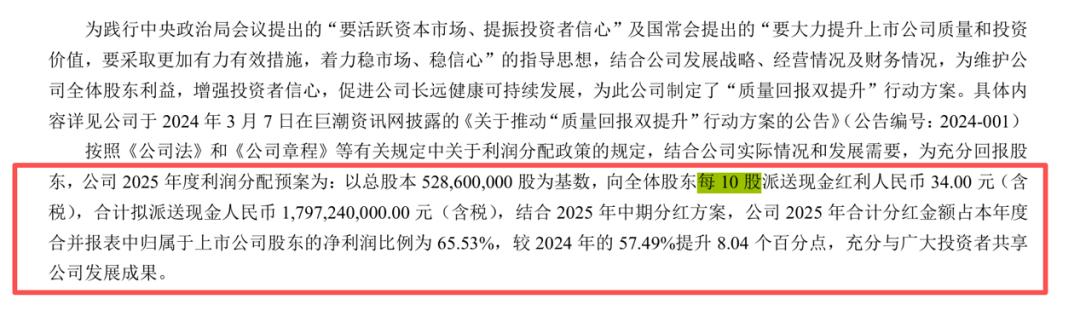

具体来看,这笔巨额支出主要源于两次利润分配。在古井贡酒2025年中期利润分配方案中,公司拟以2025年9月30日股本总数528,600,000股为基数,向全体股东每10股派发现金红利10元(含税),不送红股,不以公积金转增股本,共计派发现金红利528,600,000.00元。

此外,2025年年度业绩报中,公司拟以年末股份总数528,600,000股为基数,按每10股派发人民币34.00元(含税),共计人民币1,797,240,000.00元。

两项合计,古井贡酒在2025年累计派发现金红利超过23亿元,不仅占筹资活动现金流出的近七成,还占本年度合并报表中归属于上市公司股东的净利润比例为65.53%,较2024年的57.49%提升8.04个百分点。

与之相比,筹资活动现金流入虽由 2024 年的 1.46 亿元大幅增加 220.36 至 4.68 亿元,但规模远不足以覆盖流出缺口。

多重现金流承压叠加大额持续分红之下,公司现金储备出现大幅缩水。2024 年企业现金净增加额为正,达到 5.17 亿元,现金储备稳步增厚;到 2025 年,现金及现金等价物净增加额直接转负至-26.99 亿元,同比降幅高达 622.06%,现金流承压态势彻底凸显。

这种“勒紧裤腰带分红”的做法,虽然在一定程度上维护了股东利益,但也引发了外界对公司未来资金链安全以及再投资能力的担忧。毕竟,在行业深度调整期,保留充足的现金流以应对市场波动和渠道变革,往往比短期的分红更为关键。

03 员工数增长薪酬下降,砸钱营销难挽颓势

除了财务数据的异常,古井贡酒在内部管理费用的分配上也呈现出耐人寻味的细节。

2025年,公司当期领取薪酬的员工总人数从2024年的13453人增加到了13596人。然而,在员工规模扩大的情况下,全年的职工薪酬总额却从12.81亿元大幅减少至11.47亿元,降幅达10.46%。

这意味着,人均薪酬出现了明显的下滑,折射出公司在人力成本上的强力压缩。

与此形成鲜明对比的是,古井贡酒在营销端的投入并未出现实质性收缩。2025年,公司的广告费支出达到13.53亿元,较2024年的13.09亿元继续增加了3.35%;差旅费也从2.57亿元增至2.75亿元,同比增加6.99%。

不可否认,酒业正经历一场深度调整的阵痛期。2025年的市场底色,被“量缩价跌、库存高企、消费分化”这三大特征牢牢锁定。但外部的寒意并非古井贡酒面临的全部挑战,其内部的问题同样棘手:业绩失速、渠道策略失误、现金流承压以及内部管理的内耗,正形成一股合力拖慢其前行的步伐。

古井贡酒若想破局,必须大刀阔斧地革新经营策略;若依旧固步自封,终将在行业洗牌的优胜劣汰中黯然掉队。举报/反馈