来源 :风口财经2024-04-15

4月8日,青岛双星披露了对锦湖轮胎资产重组的交易预案。本来应该是利好,没想到市场表现却成了利空。

预案披露的第二天,青岛双星以6.27元/股的涨停价开盘,但随后直接砸到跌停。到4月15日,公司股价已跌超29%。

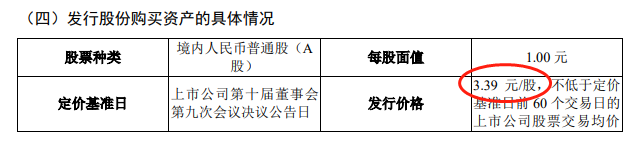

为什么市场不买账呢?本次重组的发行价为3.39元/股,与6.27元/股的涨停价相比,相当于打对折。手头的股票不值钱了,自然会引发股民的不满。

更深层次的原因,可能源于市场对青岛双星过往表现的担忧,以及重组后的不确定性。

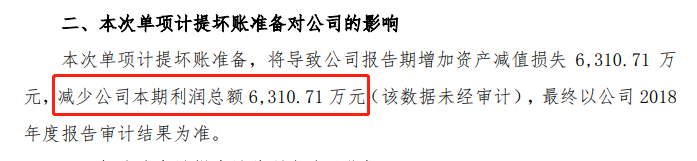

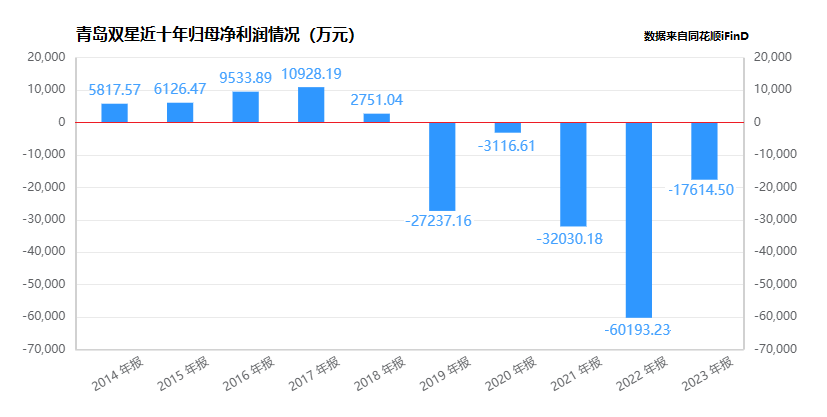

2018年底,青岛双星对旧动能资产和产品进行了处理,计提坏账6311万元,严重影响业绩,导致当年归母净利润只有2751万元。

《青岛双星股份有限公司关于对应收账款单项计提坏账准备的公告》,发布时间:2018年12月29日

然而,更新后的产品线并未给青岛双星带来预想的增长,自2019年起公司开始亏损,至今已连续亏损5年,这也是目前最棘手的问题。

青岛双星的转型阵痛,体现在产品、市场等各个环节。

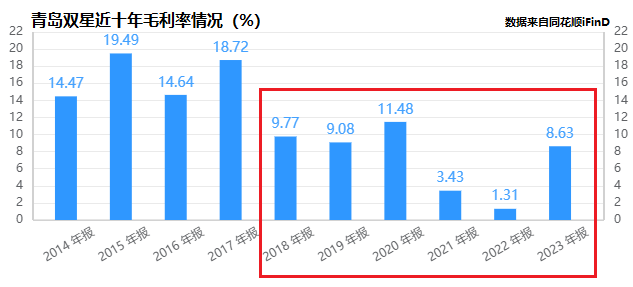

比如,产品方面,青岛双星的主打产品是卡客车胎,但这类产品整体需求不足,且竞争激烈。叠加原材料上涨等因素,青岛双星毛利率跌破10%,亟需开拓其他产品来提升盈利能力。

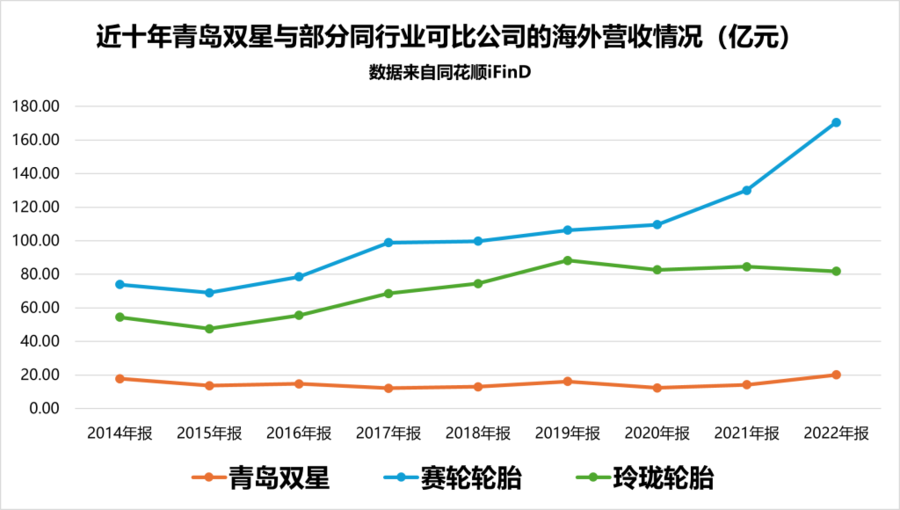

市场方面,近年来海外市场成为新的竞争点,但从数据来看,青岛双星海外销售与竞手企业的差距也非常大。

面对上述困境,青岛双星单靠自己很难解决问题。

从资金状况来看,2023年,青岛双星现金流同比下降16.8%,只有2.8个亿;货币资金虽然同比上涨11.9%,但也只有15个亿而已。

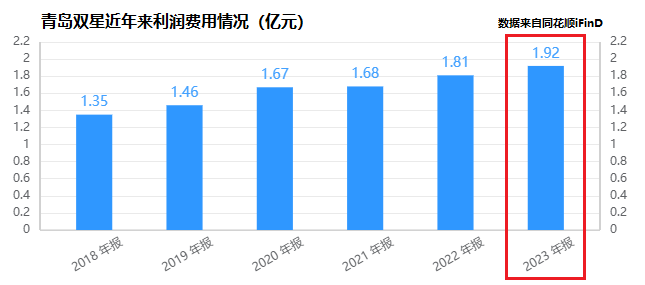

结合负债来看,近年来公司利润费用连年上涨,2023年高达1.9亿元。

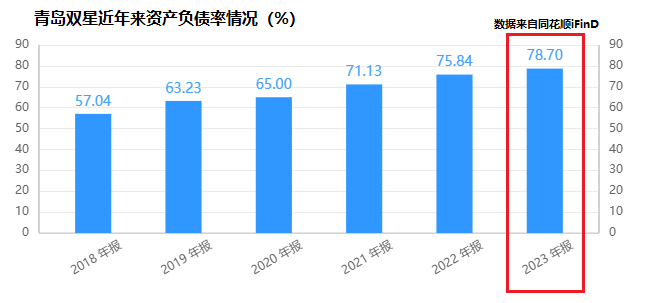

同时,青岛双星2023年资产负债率同比增长近3个百分点,上涨至78.7%。

如果在还债的同时还要承担产品研发和市场开拓成本,公司的资金压力只会越来越大。

这一次与锦湖轮胎的资产重组,很有可能成为青岛双星生死攸关的转折。

2023年,锦湖轮胎营业收入突破219亿元,营业利润约22亿元,均创历史新高。锦湖轮胎并表后,极有可能帮助青岛双星实现财报扭亏。

除了直接提振业绩,锦湖轮胎的协同效应也是重中之重。

锦湖轮胎的产品矩阵丰富,在全球拥有五大研发中心、10个销售公司、产品远销180个国家和地区。这样的实力,对于青岛双星来说不止是解决同业竞争那么简单。如果这一次双方能握紧双手,很有可能形成1+1>2的局面。

而从当下的股市表现来看,双方似乎还需要相当长的时间磨合。