低负债高盈利,铝业老兵的逆袭。

作者| beyond

编辑| 小白

当资本市场的聚光灯频频打在锂、钴、芯片等新兴赛道时,一些传统行业的“老将”正悄然经历着深刻的变革。中国铝工业正处于深度变革期,在“双碳”目标引领下,行业正经历供给侧结构性改革与需求端转型升级的双重洗礼。

作为河南省重点电解铝企业, 焦作万方 (000612.SZ,公司)凭借其“煤―电―铝―铝加工”一体化产业链优势,在2025年展现出强劲的盈利修复能力与结构性优化态势。

公司自1996年上市以来,始终专注于铝产业,现已形成42万吨电解铝产能及15万吨铝加工产能的产业布局,并逐步向“氧化铝-电解铝-铝加工”全产业链延伸。

(来源:公司官网)

供给天花板下的行业变局

要读懂 焦作万方 ,必先理解电解铝行业正在经历的深刻变革。与2017年那轮以去产能为核心的供给侧改革不同,当前的电解铝行业变革呈现出三个关键特征:

一是产能天花板彻底固化。中国电解铝4500万吨产能红线已成为不可逾越的天花板,任何新增产能都必须通过等量或减量置换。这意味着行业供给端已经从“弹性”变为“刚性”。

截至2025年4月,国内电解铝运行产能已达4410万吨,无限接近产能上限,新增产能空间极小。

二是成本结构发生 革命 性变化。电力成本占电解铝生产成本的35%-40%,这一核心变量正经历深刻重构。

随着“双碳”政策推进,火电铝成本持续抬升,而水电铝则凭借清洁低碳优势获得政策倾斜。云南、四川等水电丰富地区成为铝业新贵,传统的“煤炭-电解铝”模式面临严峻挑战。

三是需求引擎悄然换挡。虽然建筑等传统需求增长放缓,但新能源汽车、光伏等新兴领域正成为铝消费的新增长点。

一辆新能源汽车用铝量比传统汽车高出40%,一个光伏电站则需要大量的铝制支架。这种需求结构的变化,正在重塑铝加工行业的竞争格局。

优势与隐忧并存

在这一行业背景下, 焦作万方 的核心优势在于资源自给保障程度较高。公司持有赵固能源30%股权,后者这家煤矿企业每年为公司提供稳定的煤炭供应,并且公司配套发电机组能够满足近90%生产用电需求。

在煤炭价格剧烈波动的市场环境中,这种布局为公司提供了可观的投资收益和成本缓冲。

(来源:公司2024年财报)

作为一家位于河南的火电铝企业,公司也在寻求能源结构转型。通过与当地电网企业的深度合作,公司获得了相对稳定的电力供应和电价政策。地处中原经济区,距离铝消费市场近,公司的物流成本低于西北地区同类企业。

成本优势之外,我们也要看到公司持续面临的环保压力。尽管有电力合作安排,但公司火电铝的本质使其面临持续的环保压力。在全国碳市场不断完善背景下,碳排放成本将成为越来越重要的影响因素。

与其他电解铝企业类似,公司的业务单一,主要为电解铝和铝合金产品,在铝价波动时,这种业务结构可能导致业绩大幅波动。2022年铝价从高点回落时,公司营业利润同比下降超过70%,充分暴露了这一弱点。

2025年,公司实际控制人变更为钭正刚先生,控制结构的变动,也可能影响公司长期战略的稳定执行。

盈利乘风起

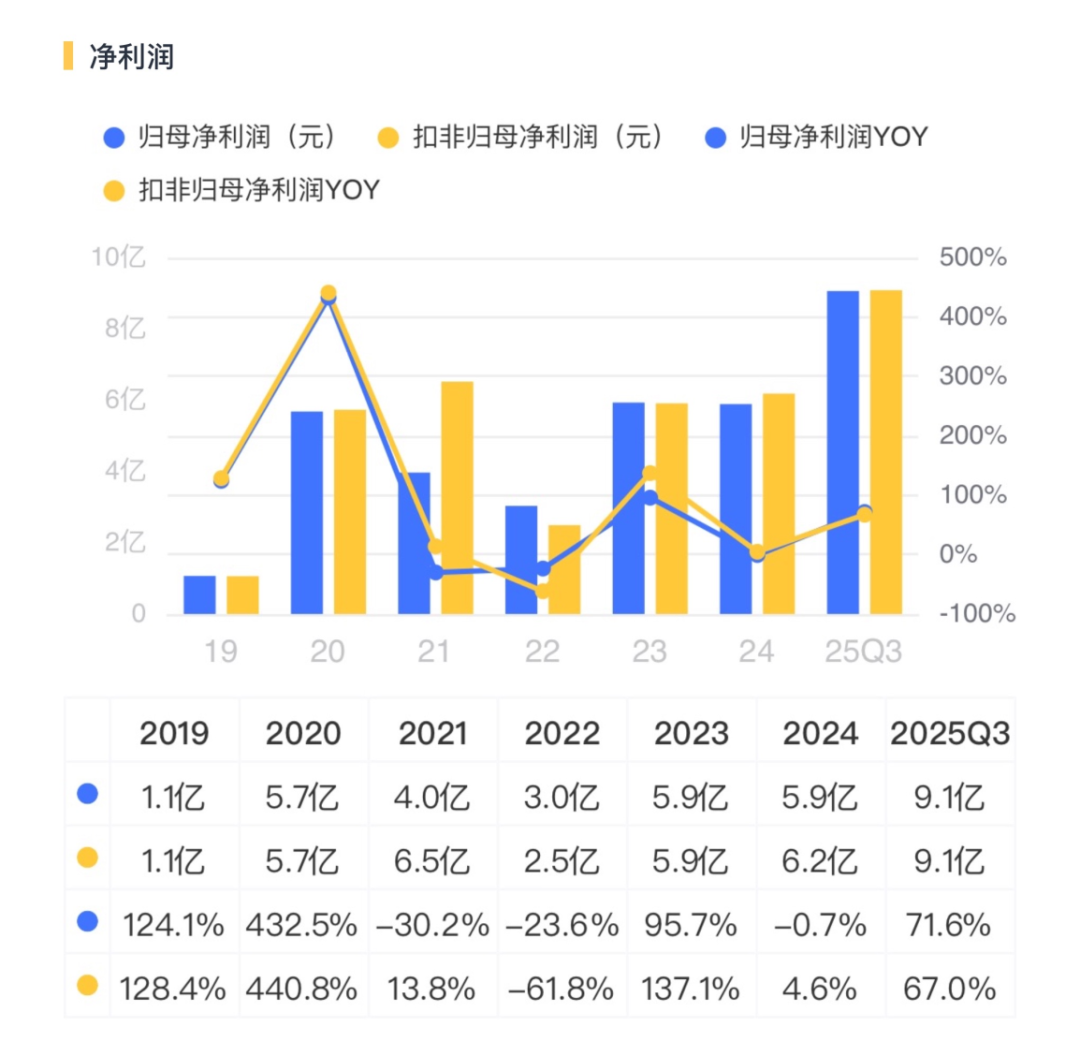

分析公司近三年财务数据,可以清晰看到其强周期特征。例如,2022年,铝价回落叠加能源成本上升,公司归母净利润下滑至2.5亿元,同比下跌62%;2023开始,随着铝价企稳回升,公司业绩重回复苏态势。

(来源:市值风云APP)

2025年前三季度,公司营收49.8亿元,同比增长4%;归母净利润9.1亿元,同比大幅增长71.6%。单季度看,2025年第三季度公司归母净利润达3.7亿元,同比增长120%,呈现加速增长态势。

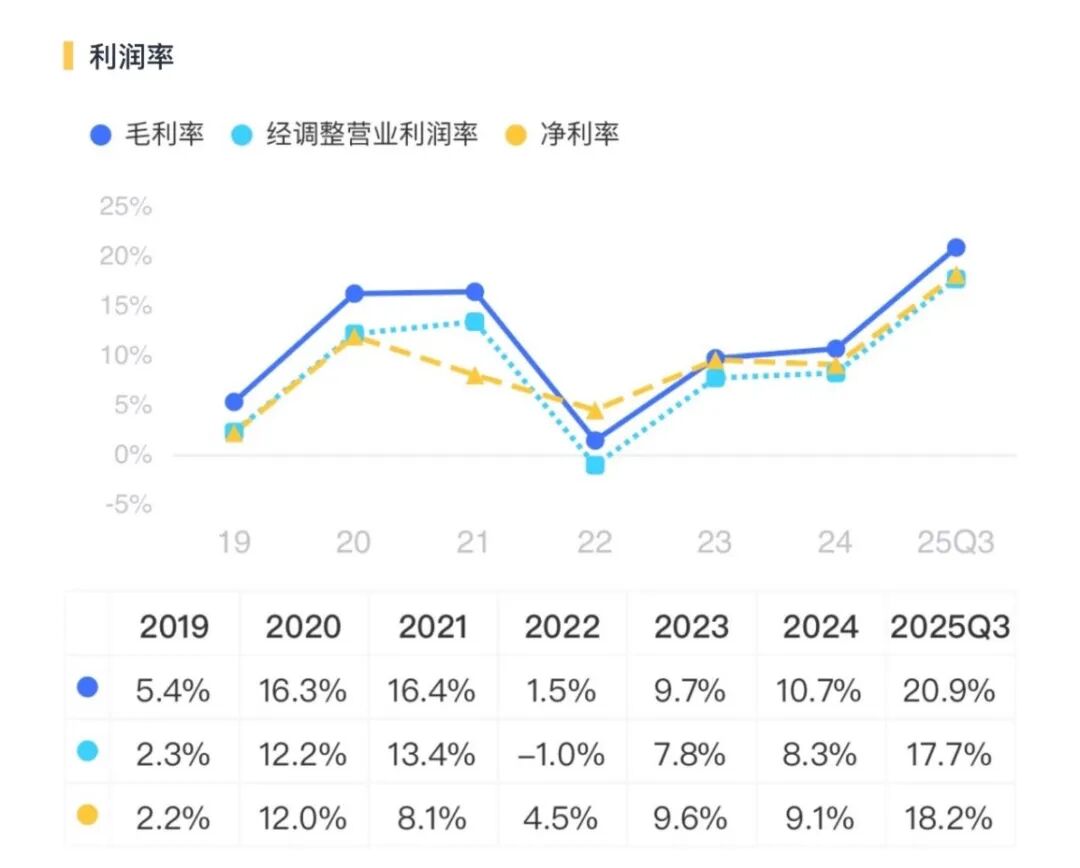

与此同时,公司盈利能力全面改善。2025年前三季度,公司毛利率提升至20.9%,较2024年提高了10个百分点;净利率达18.2%,ROE提升至13.7%,达到近五年来的最高水平。

(来源:市值风云APP)

公司盈利能力的提升主要源于两大因素:一是铝价上涨带来的收入端改善,2025年沪铝主力合约价格一度突破21880元/吨,创年内新高;二是成本端的有效控制,特别是氧化铝价格从年初4987元/吨降至11月的2866元/吨,显著降低了生产成本。

公司的“高毛利率、高净利率、高ROE”的三高特征,凸显了在电解铝高景气周期中运营效率的实质性提升。

与行业龙头 中国铝业 (601600.SH)以及区域优势企业 云铝股份 (000807.SZ)相比,仅2025Q3,公司单季毛利率达到26.7%,显著高于前二者的18.4%与18%。与此同时,公司的净利润同比增速也显著领先于前二者(分别为66%及40%)。

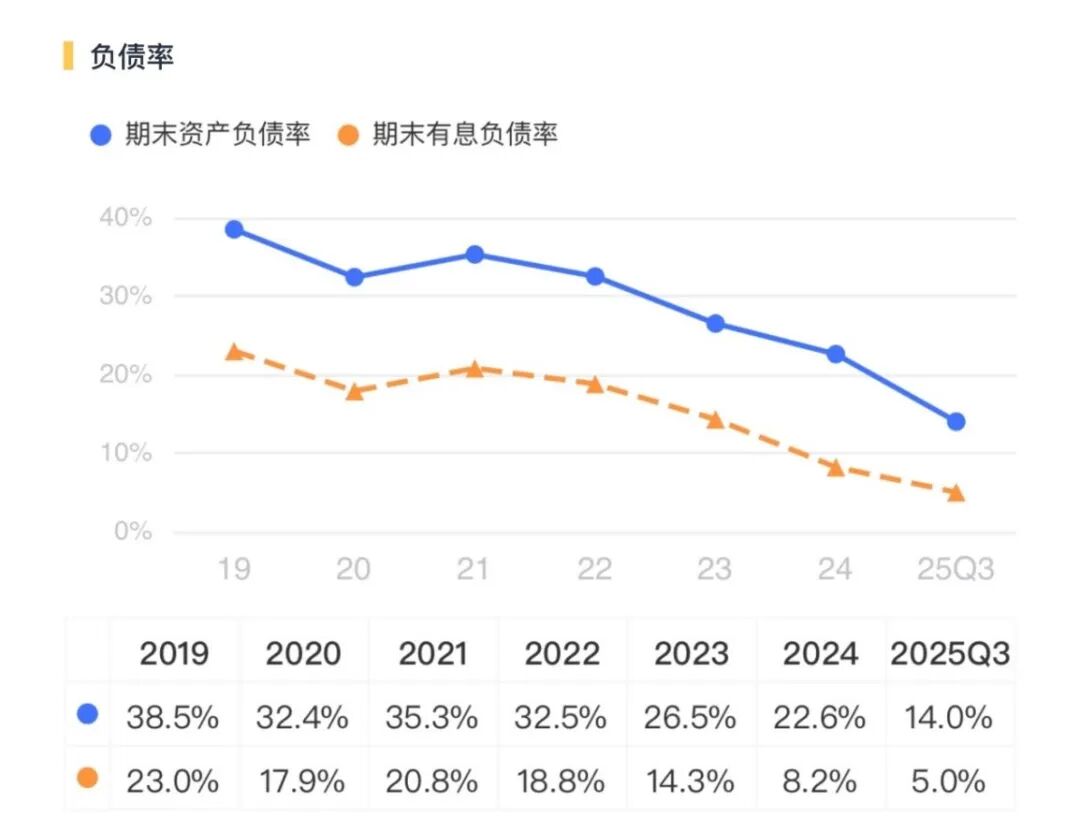

不单如此,2025年三季度末,公司的资产负债率为14%,有息负债率为5%,显著低于 中国铝业 的46%和 云铝股份 的48%。

(来源:市值风云APP)

从横向对比来看,公司不仅在毛利率、净利润增速等盈利指标上领先于同业,而且负债水平低,展现出“高盈利、低负债”的良好特征。

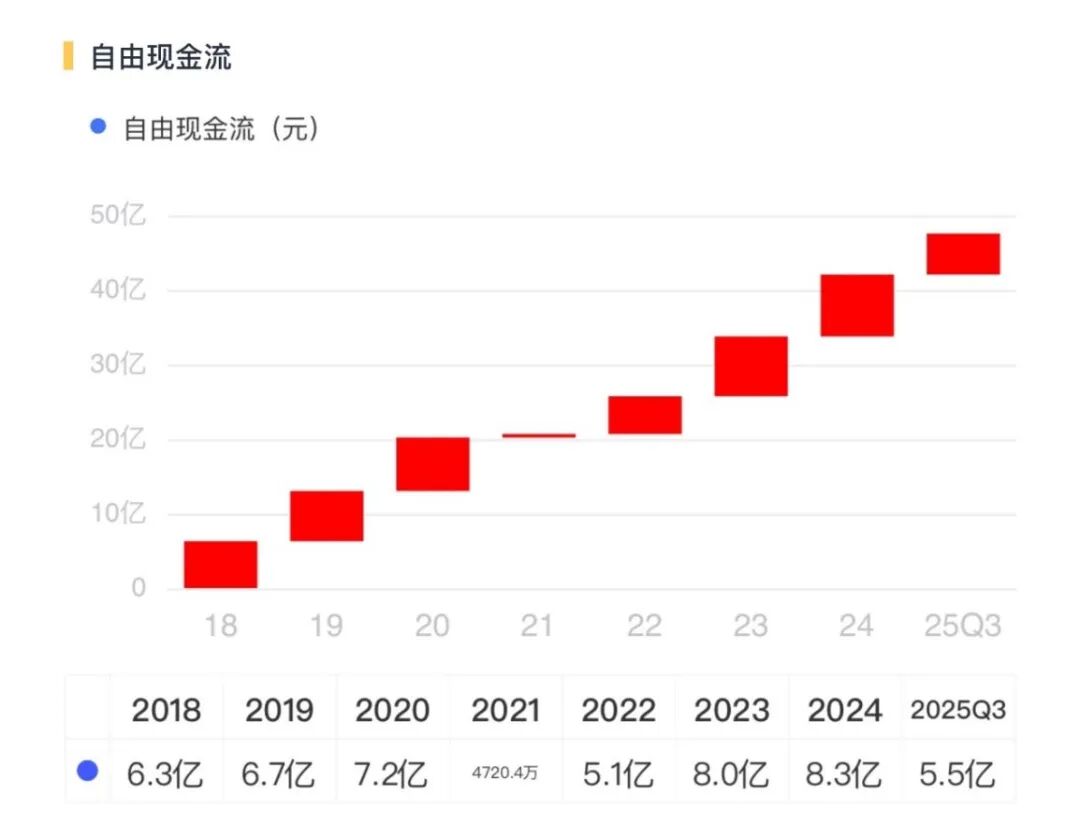

低负债运营使公司在行业低谷期拥有更强的抗风险能力。2018年以来,公司经营性现金流持续为正,在覆盖掉资本开支后,每年均能够沉淀可观的自由现金流,显示主营业务造血能力健康。

(来源:市值风云APP)

对于公司后续看点的考量,自然是电解铝行业的高景气度能否维持。对此,申万期货的主要观点是:

站在当下,国内仍受到4500万吨产能天花板政策的限制,目前电解铝的运行产能已接近4400万吨,实际可增加的产能空间较为有限。

海外方面,部分国家虽有新建产能规划,但面临铝土矿供应、能源价格波动、政策变动等问题,产能投产进度缓慢。需求端,新旧需求完美衔接。建筑领域需求虽面临房地产市场调整压力,但仍将保持一定规模。

交通运输领域,新能源汽车和轨道交通的快速发展将带动需求增长,汽车轻量化趋势使得单车用铝量不断增加。电力行业随着全球能源转型加速,特高压输电、智能电网建设以及新能源发电配套设施建设将持续拉动电解铝需求。

整体来看,电解铝行业供需紧平衡格局有望延续,主要的成本端上行风险较为有限,拥抱电解铝高利润时代。