摘要

1)报告期营收增幅持续放缓,每股营收不及期初水平;2)扣非净利润录得负增长,每股扣非净利润额在周期内呈现持续下降的趋势;3)盈利质量不及券商亦不如银行;4)每股净资产在2020Q3季度出现断崖式下跌,尔后微幅增长,但每股净资产额依然不及期初水平;5)总资产负债率保持稳定,而滚动净资产收益率自2020Q3季度以后持续下滑,报告期滚动净资产收益率排在行业中下游;6)近期股价的上涨主要受市场行情转暖以及估值回升需求的推动。

目录

1、利润表分析

2、现金流量表分析

3、资产负债表分析

4、公司综合价值、股本及估值

5、总结

正文

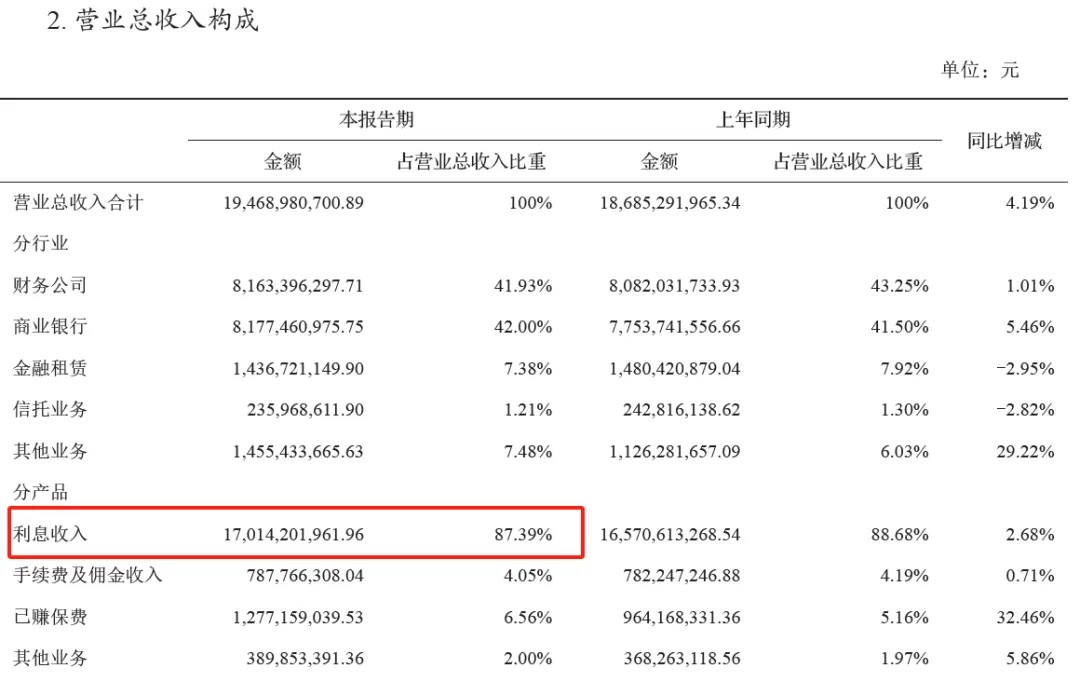

虽然被划分为“资本市场服务”行业,但中油资本涉及的业务事实上还涉及到“货币金融服务”和“保险业”两个行业,通过一系列控股和参股公司,经营银行业务、财务公司业务、金融租赁业务、信托业务、保险业务、保险经纪业务、证券业务、信用增进业务、股权投资业务和数字化智能化业务。所以与资本市场服务行业其他上市公司不同的是,中油资本事实上是类似中国平安的多元化金融服务提供商;只不过中油资本的金融业务主要围绕能源产业展开,属于产业金融服务商。进一步挖掘的话,根据其2024H1的半年报,中油资本的收入模式其实更像银行(也即货币金融服务行业),因为利息收入贡献了公司87%的营业收入来源。

(来自中油资本2024H1半年报)

2024Q4季度,中油资本荣登资本市场服务(行业)“营收王”,那么究竟中油资本价值几何?接下来我们来分析下中油资本的核心财务数据。

1、利润表分析

首先我们来分析利润表。

1)营业收入

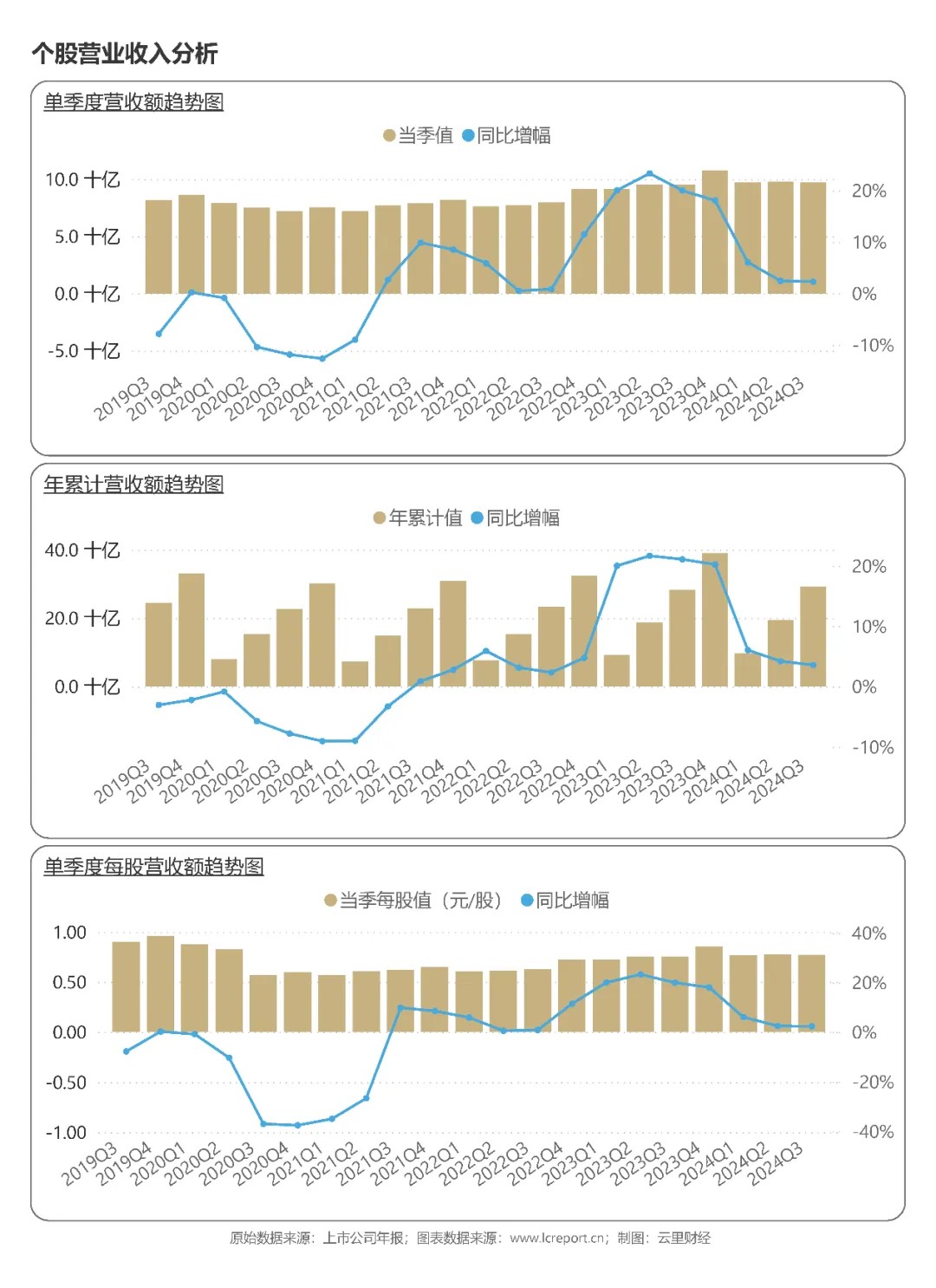

2024Q3季度,中油资本实现营业收入97.46亿元,同比增长2.28%;而今年前3个季度,中油资本累计实现营业收入额292.15亿元,同比增幅为3.55%;当季每股营收为0.77元,同比增幅为2.27 %。拉长时间看,报告期中油资本的每股营收不及期初水平。

2)扣非净利润

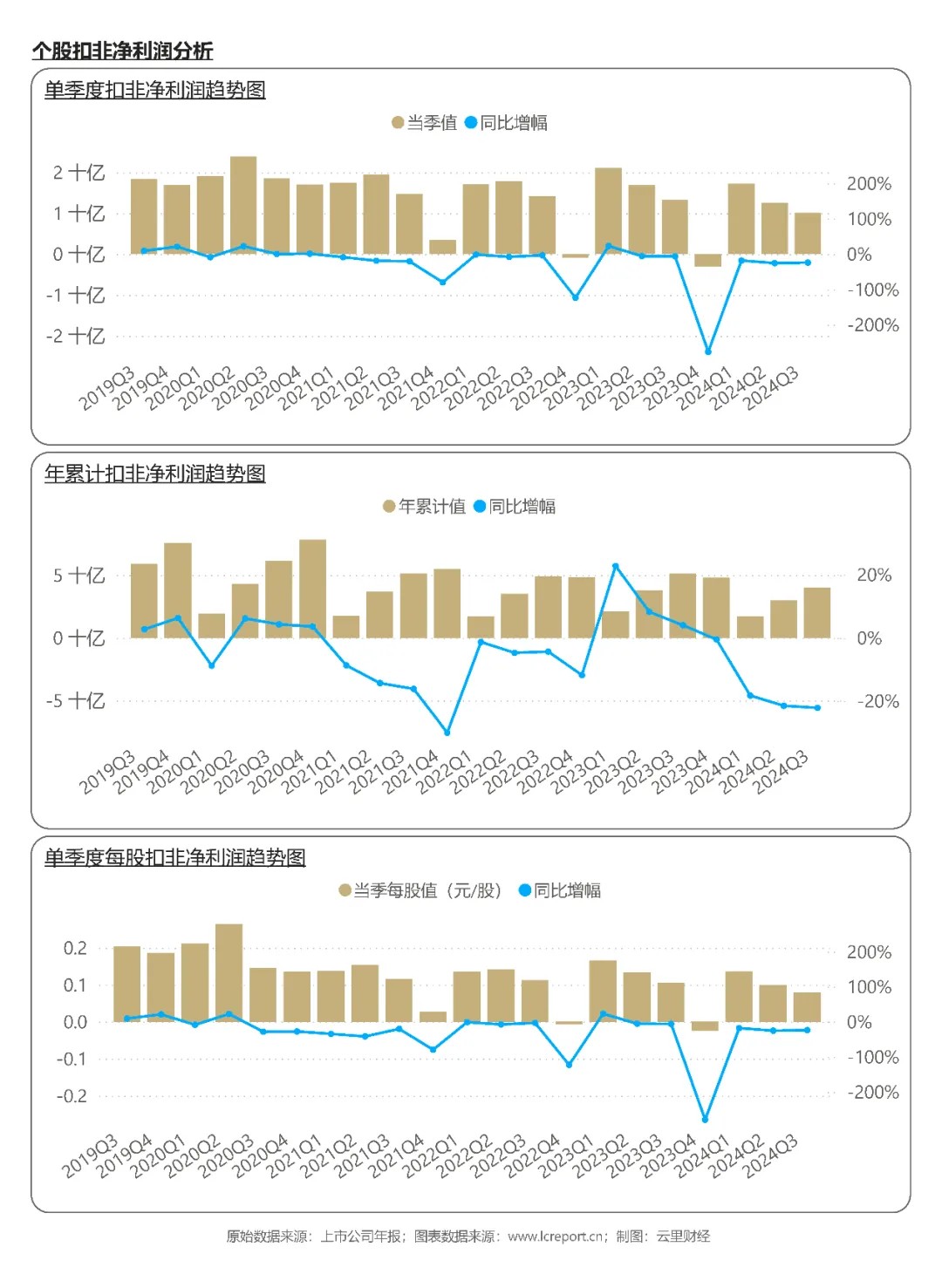

报告期,中油资本实现扣非净利润额10.08亿元,同比增幅为-24.02%;而今年前3个季度,中油资本实现扣非净利润额39.80亿元,同比增幅为-22.18%;当季每股扣非净利润为0.08元;同比增幅为-24.02%。拉长时间看,五年时间过去了,中油资本的每股扣非净利润其实是在下行趋势。

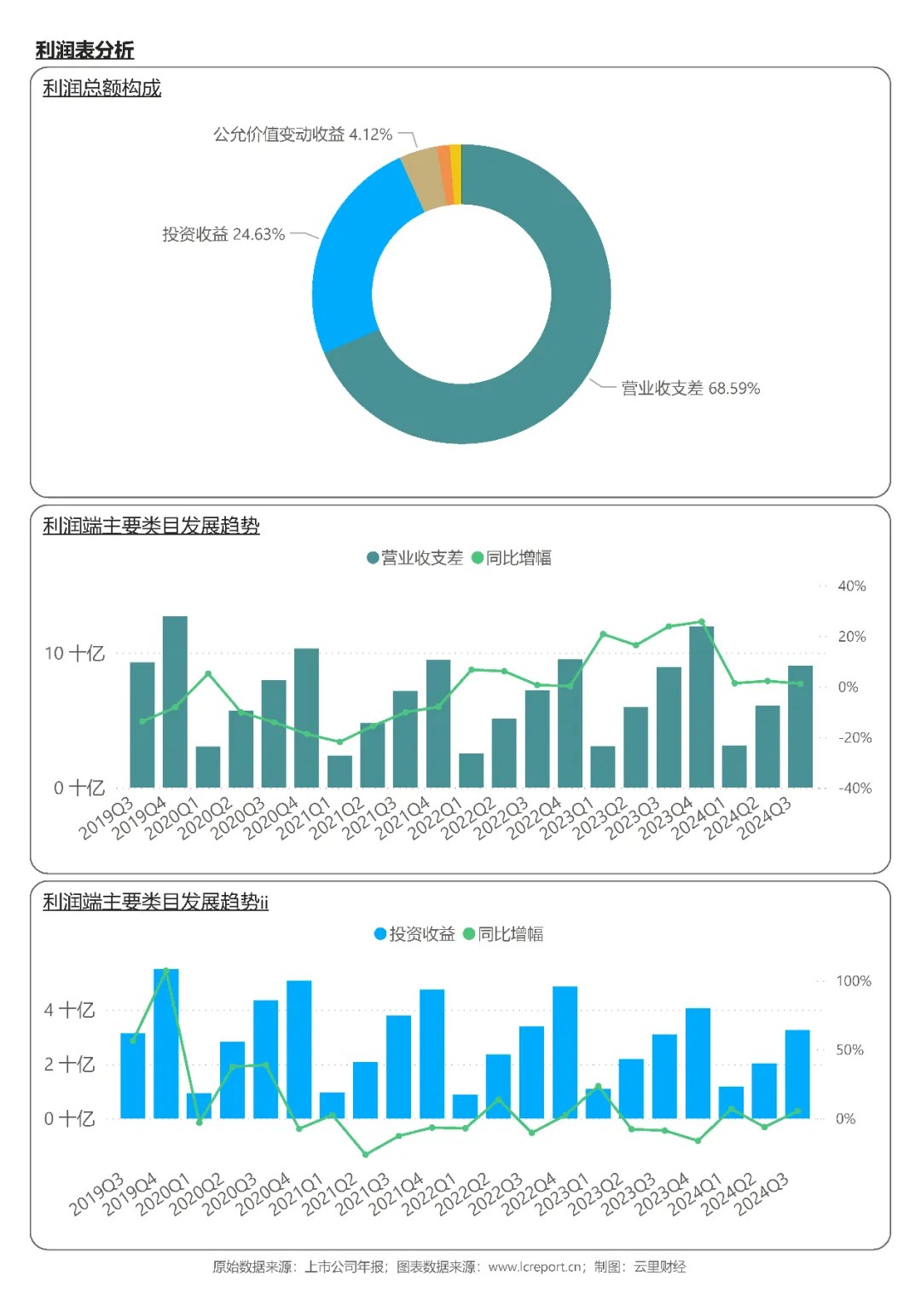

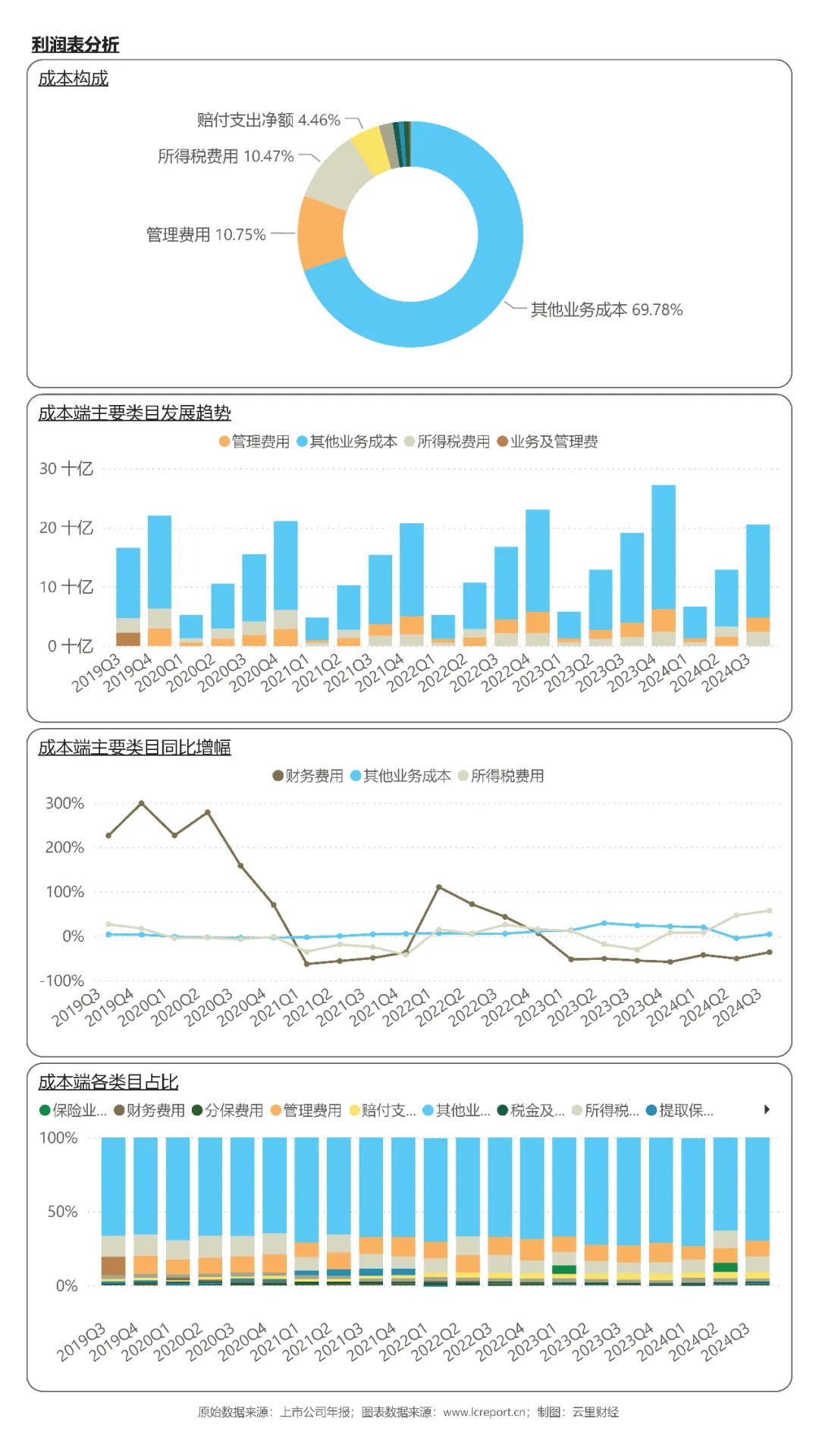

在利润端,中油资本的主要利润来自营业收支差(注1)(占比68.59 %)和投资收益(占比24.63 %)。核心利润来源营业收支差比去年同期增长1.11 %,而投资收益同比增幅为5.40 %。投资收益主要来自对联营企业和合营企业的投资收益,以及显著增加的资产处置收益。

在成本端,中油资本的主要成本包括其他业务成本(占比69.78 %)、管理费用(10.75 %)和所得税费用(10.47 %)。

3)盈利质量

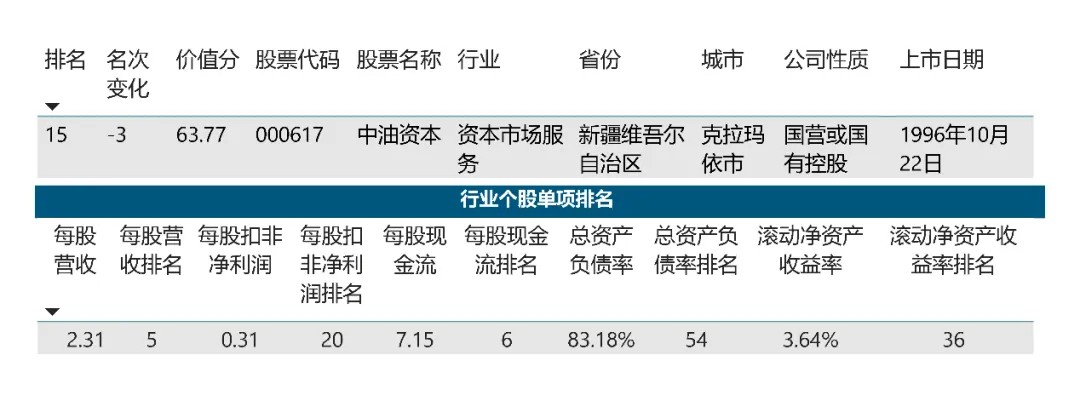

报告期中油资本的扣非净利润率为10.34%,在57家资本市场服务沪深A股上市公司排名第47位。论盈利质量,中油资本不及券商亦不如银行。

2、现金流量表分析我们再来看下中油资本的现金流情况。报告期,中油资本的每股现金流为7.15元/股,同比增幅为-4.66%。

1)现金流入

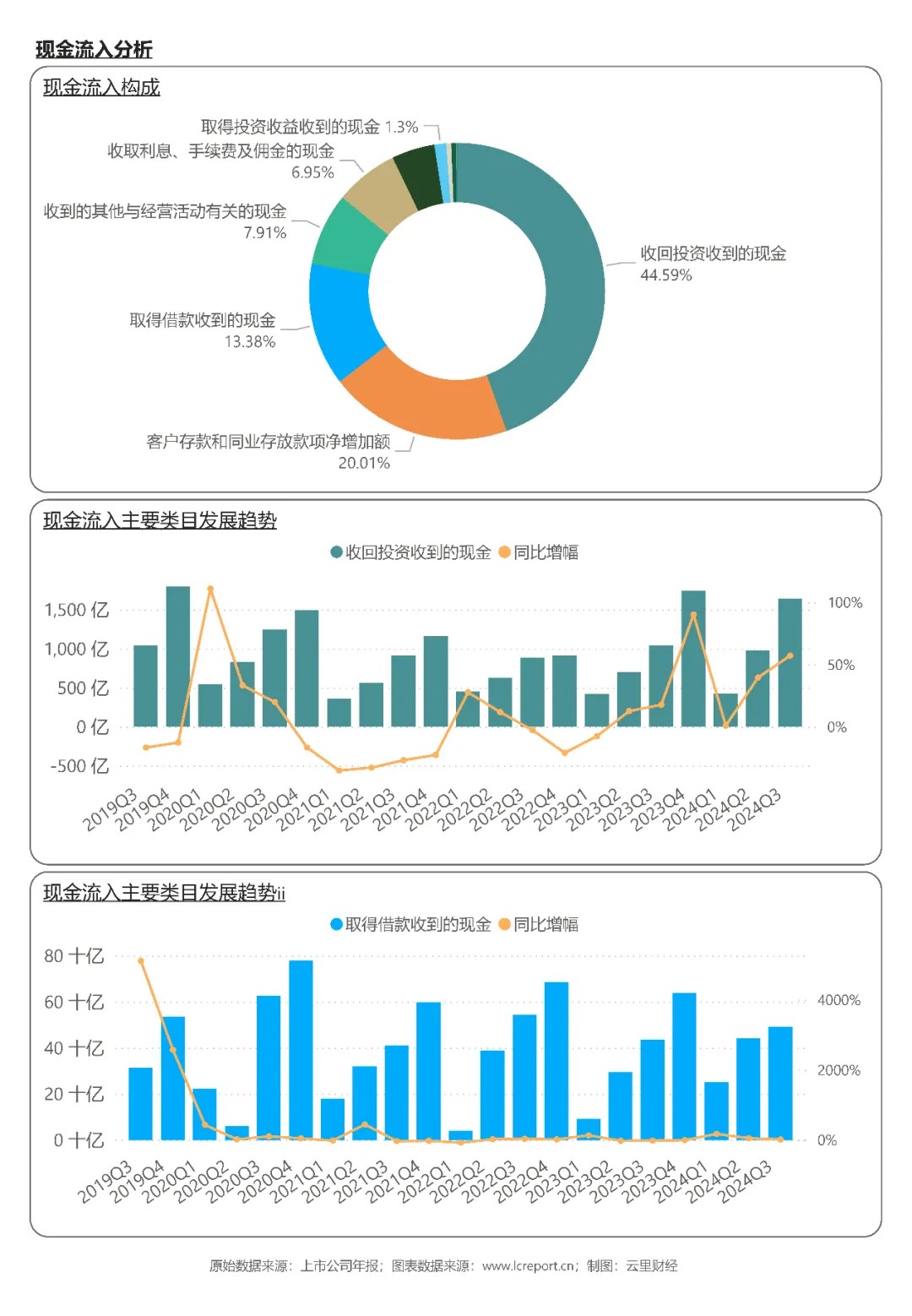

中油资本的主要现金流入为收回投资收到的现金(占比44.59 %)、客户存款和同业存放款项净增加额(占比20.01 %),以及取得借款收到的现金(占比13.38 %)。核心现金流入项――收回投资收到的现金,同比增幅为57.14 %。

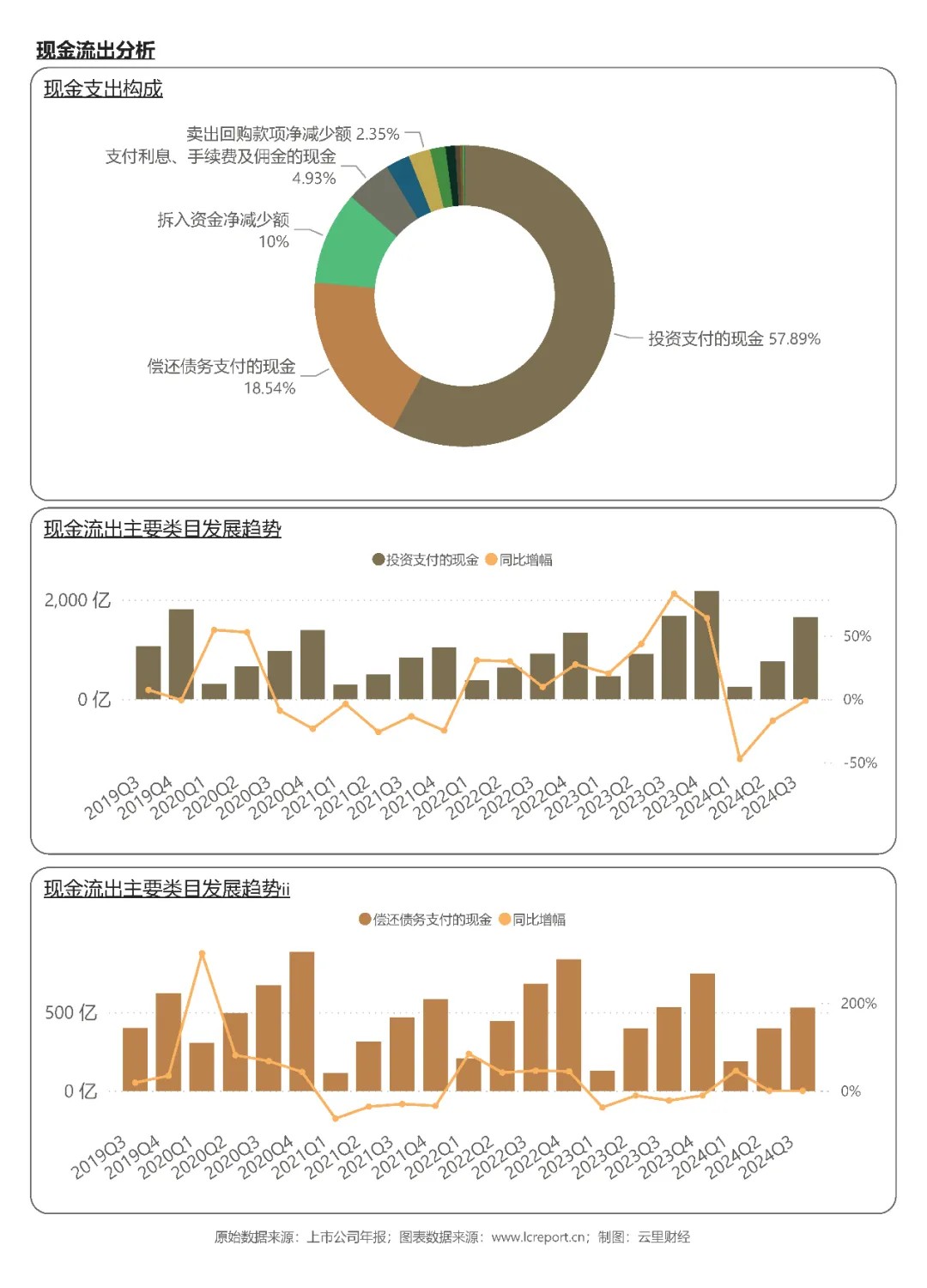

2)现金流出

中油资本的现金流出主要是投资支付的现金(占比57.89 %)、偿还债务支付的现金(占比18.54 %),以及拆入资金净减少额(占比10.00 %)。核心现金流出项――投资支付的现金,同比增幅为-1.37 %。

3、资产负债表分析

我们再来看下资产负债表。

1)资产端

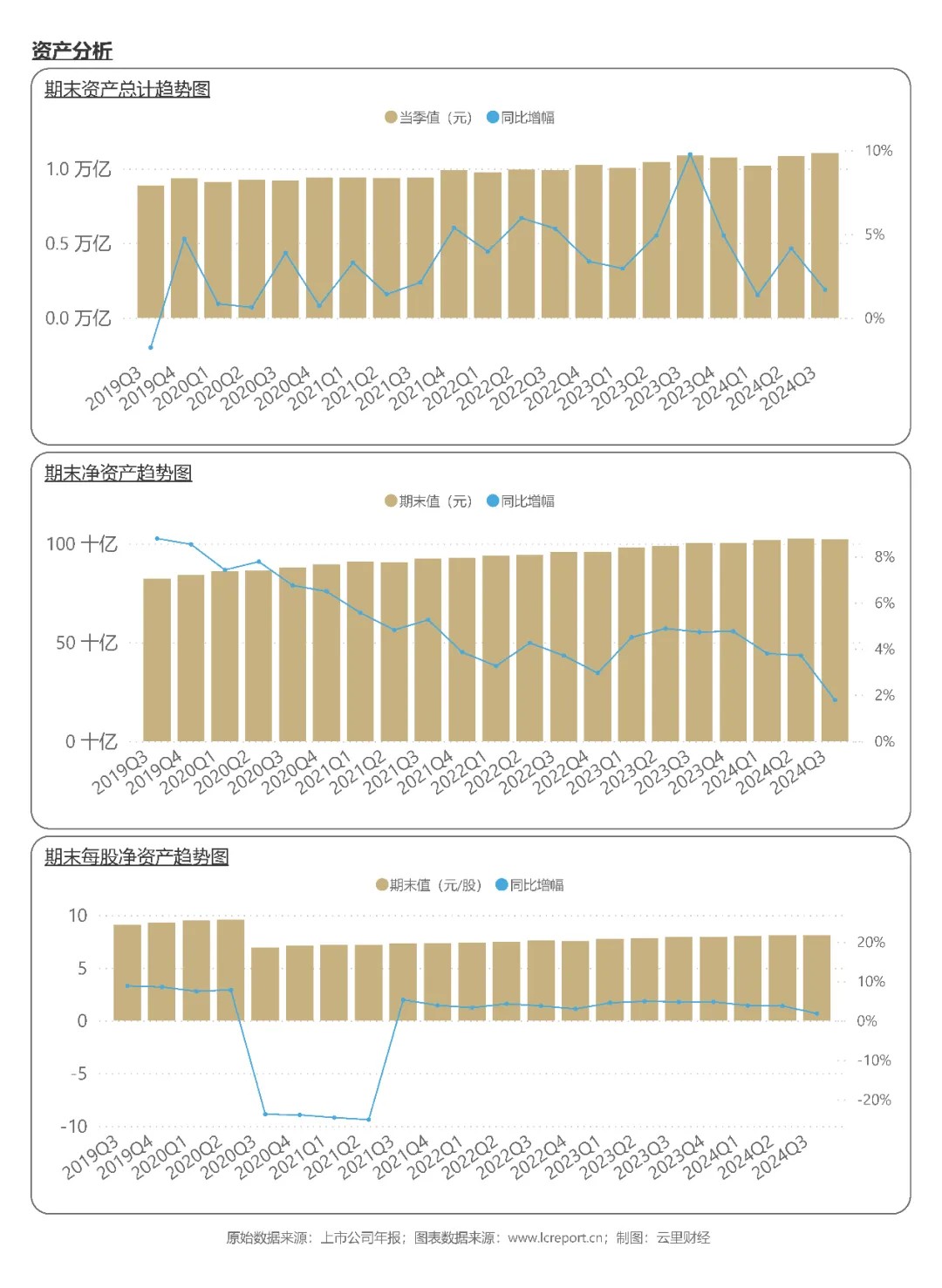

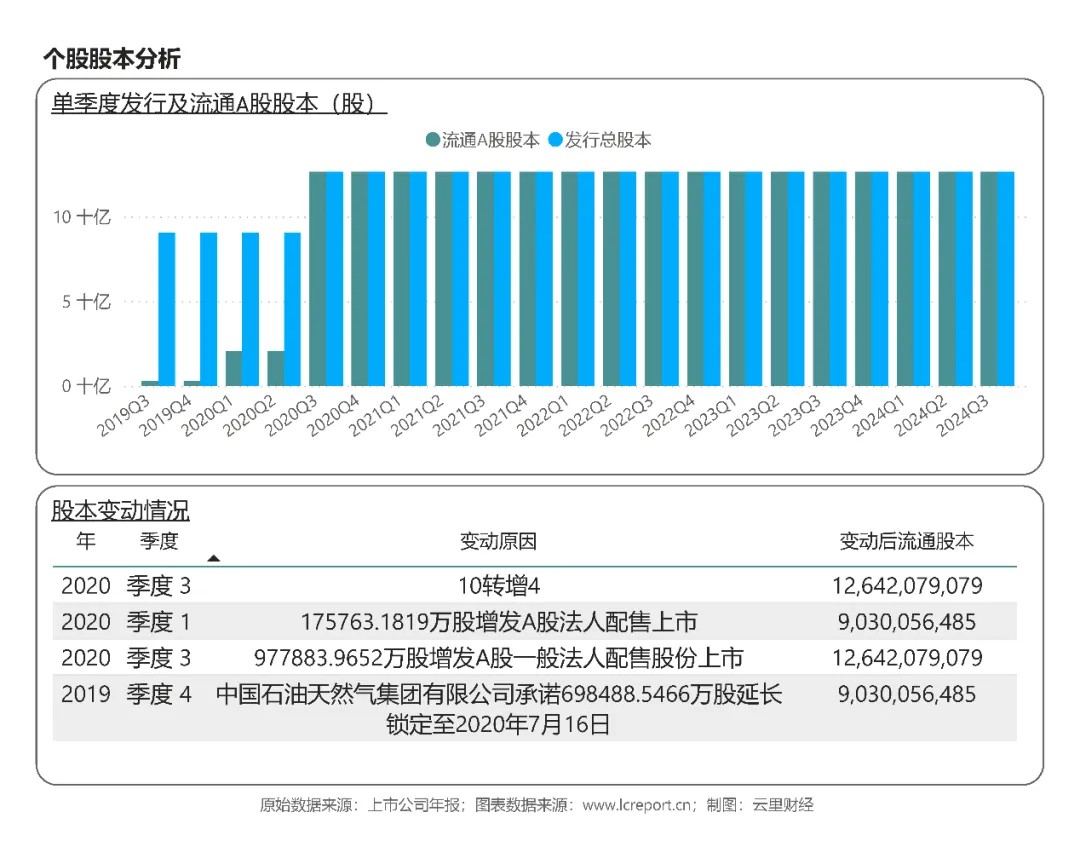

报告期末中油资本的总资产为11,048.40亿元,净资产为1,020.00亿元,每股净资产为8.07元。受2020Q3季度因转股导致股本增加的影响,中油资本的每股净资产在2020Q3季度出现断崖式下跌,尔后稳步微幅增长,但报告期每股净资产依然不及2020Q3季度之前水平。

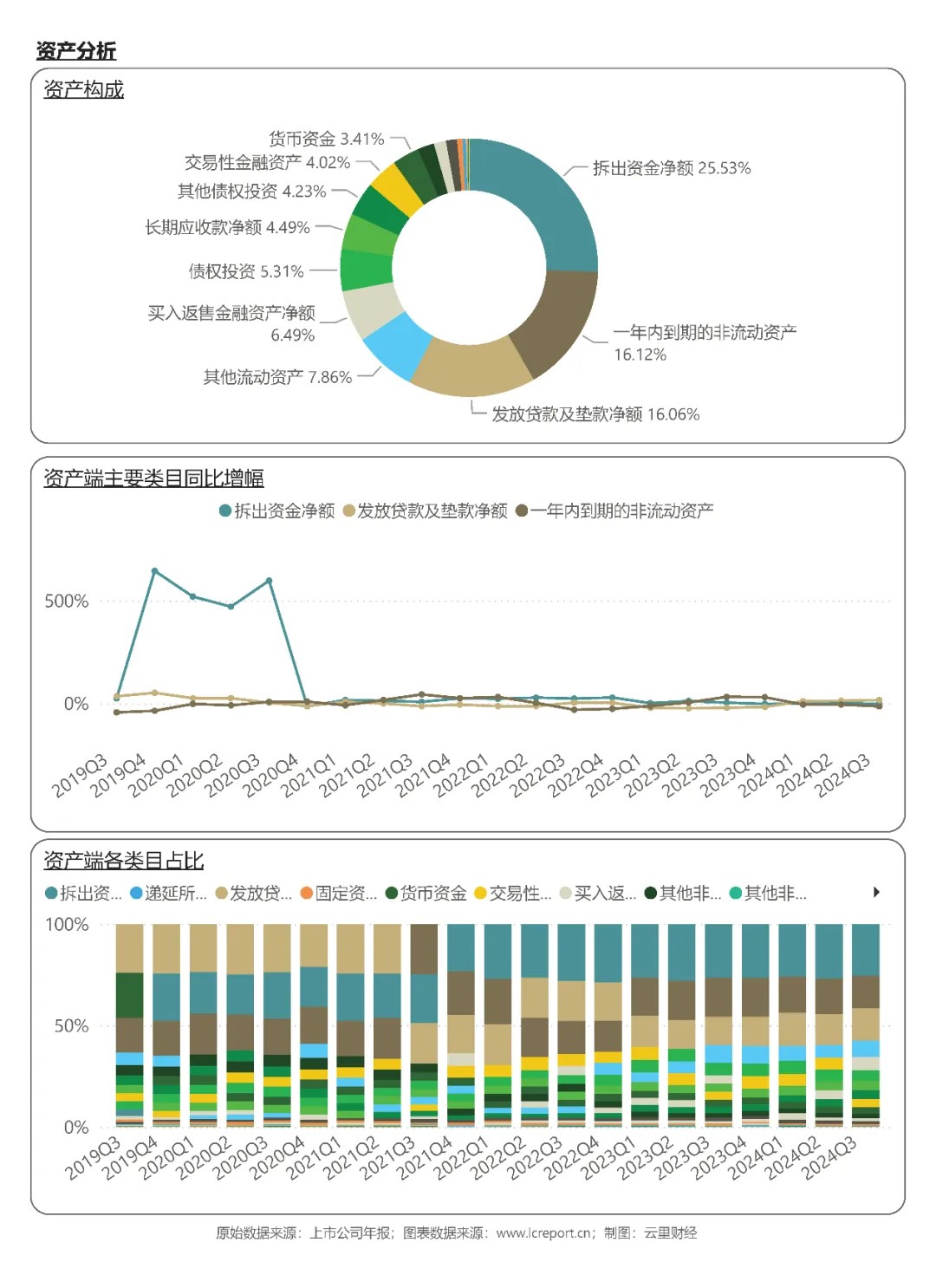

在资产端,中油资本的主要资产构成包括拆出资金净额(占比25.53 %)、一年内到期的非流动资产(占比16.12 %),以及发放贷款及垫款净额(占比16.06 %),其中核心资产项拆出资金净额同比增幅为-2.00 %。

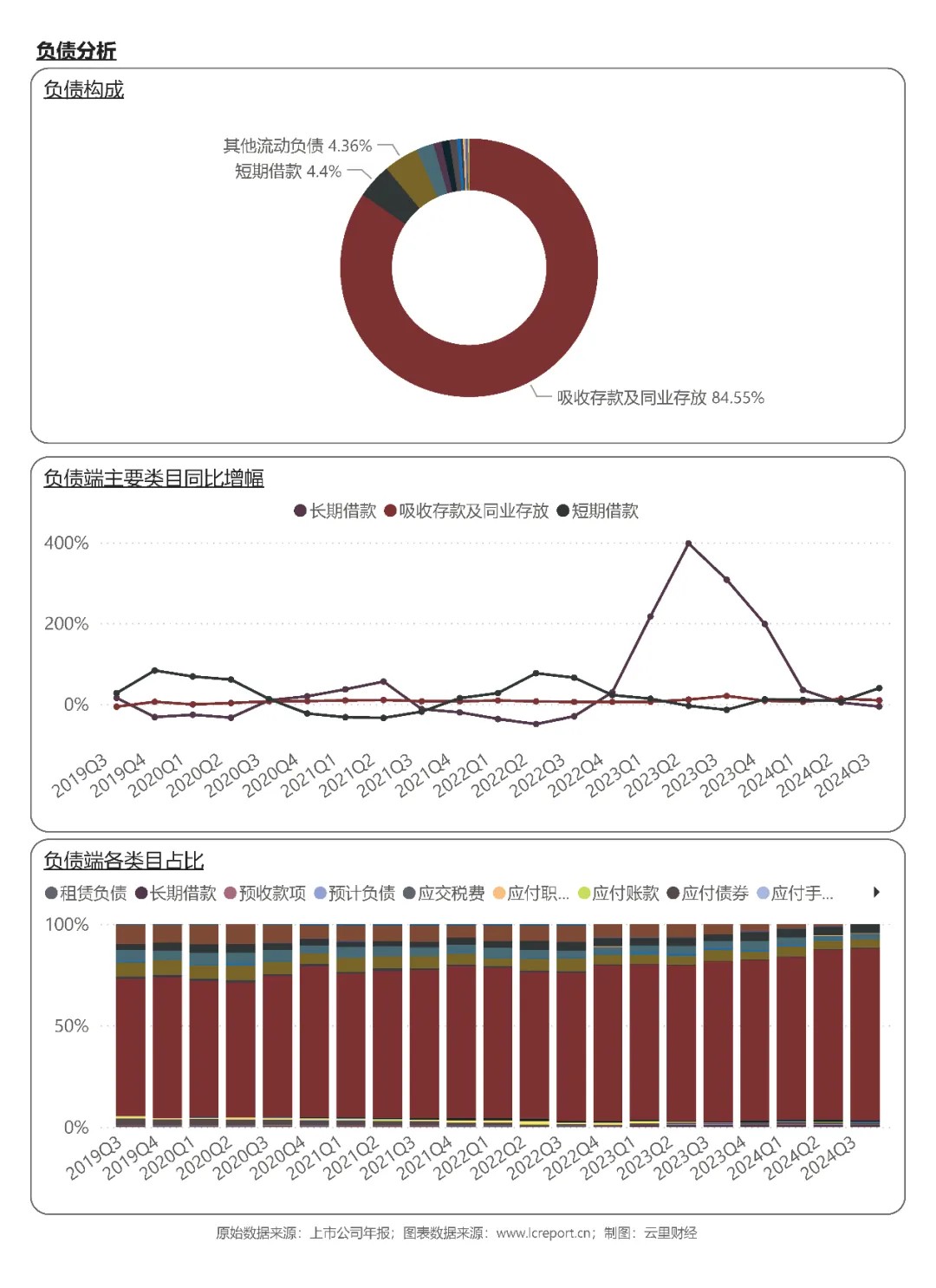

2)负债端

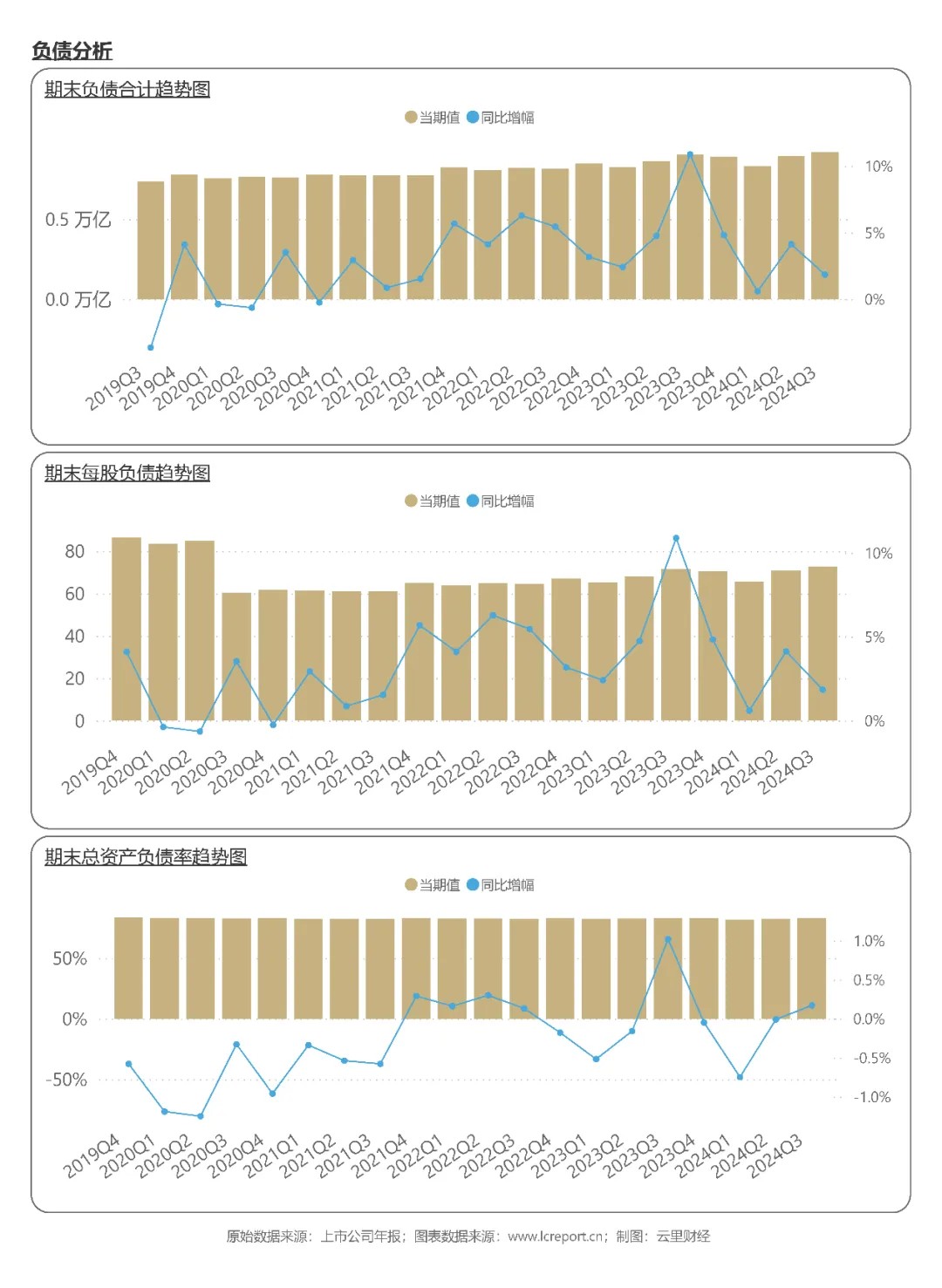

报告期末中油资本的负债合计为9,190.12亿元,总资产负债率为83.18%,排名行业第54位,负债压力较重。周期内总资产负债率保持稳定。

在负债端,中油资本的主要负债包括吸收存款及同业存放(占比84.55 %)、短期借款(占比4.40 %),以及其他流动负债(占比4.36 %),其中核心负债项目吸收存款及同业存放同比增幅为9.12 %。

3)资产收益率

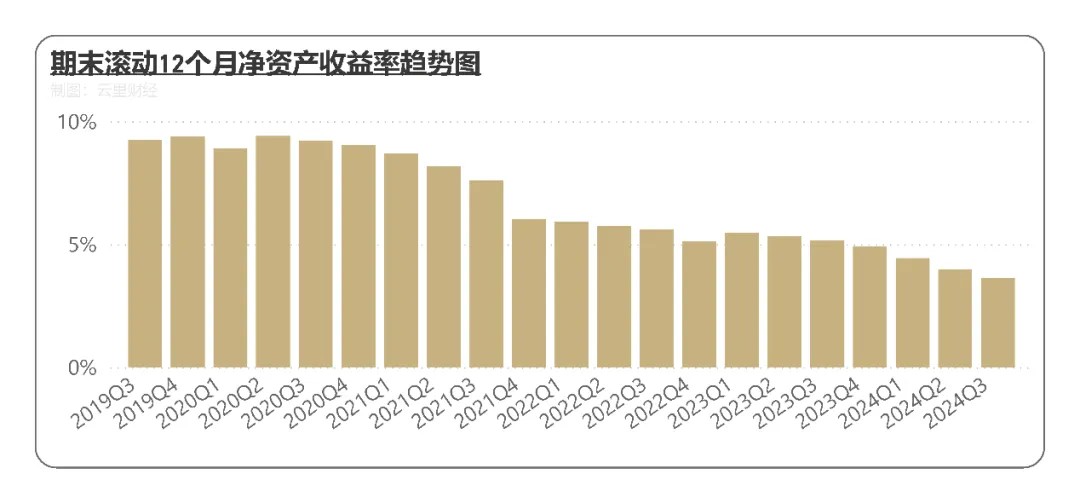

报告期中油资本的滚动12个月净资产收益率为3.64%,排在行业第36位,且在周期内从2020Q3季度开始呈现持续下滑的态势。

4、公司综合价值、股本及估值

1)个股价值

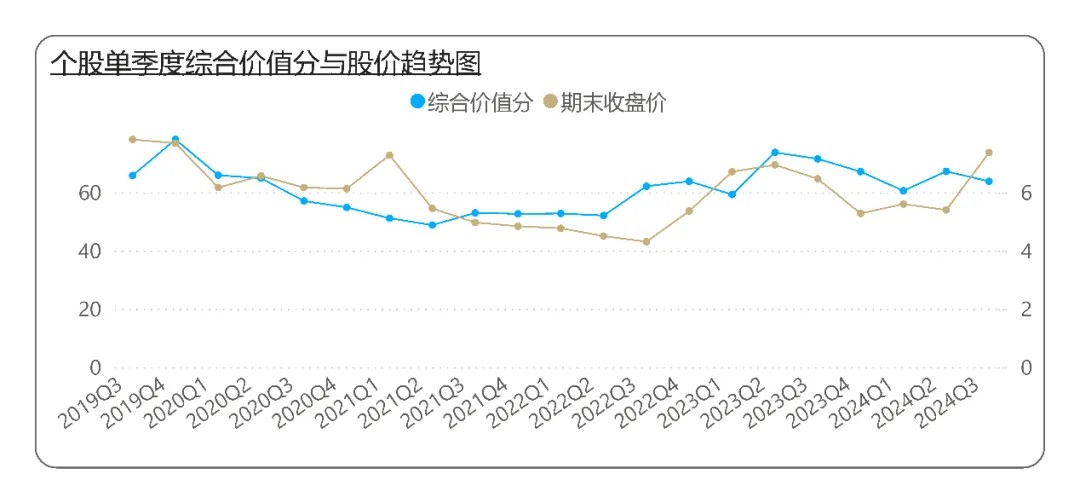

接下来我们来看下中油资本的综合价值(注2)。在2024Q3季度,中油资本的综合价值分为63.77分,行业排名第15,与去上个季度相比下降3个名次。

拉长时间看,以五年为周期(从2019Q2~2024Q2季度,下同),中油资本的综合价值分有较大波动,而股价走势较综合价值有所滞后。因此我们倾向于认为近期中油资本的股价飙升,除了部分缘于牛市带来的“水涨船高”外,更多的是对前几个季度综合价值的回归。

2)股本及十大股东持股比例报告期末,中油资本的总发行股本为126.42亿股,在2020Q3季度执行转股后,股本一直保持稳定至今。

报告期末,中油资本的十大股东持股比例为86.01%,较期初值94.3%有所减少,显示有大股东套现离场。

3)估值

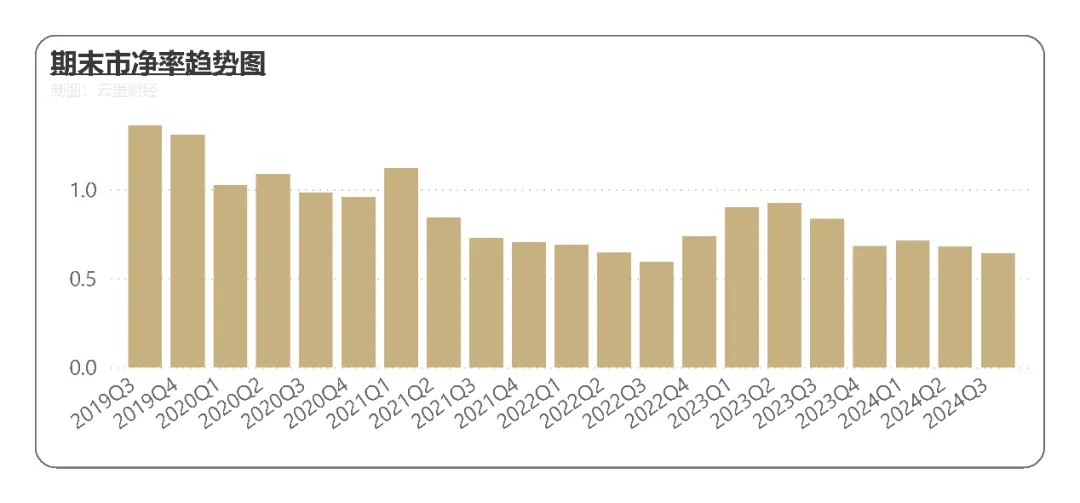

报告期中油资本的市净率为0.64倍,排名行业第57位,报告期中油资本依然属于“破净股”,验证了股价的上涨主要缘于“估值回归”的驱动。

5、总结

总而言之,中油资本在报告期表现乏善可陈:营收持续放缓、扣非净利润下滑,而盈利质量低下,负债高企而每股净资产不及期初水平,滚动净资产收益率接连下滑。另一方面,尽管拥有相对完整的金融牌照,但中油资本的主要利润来自放贷获得的利息收入,显示该公司并未能充分利用其持有的牌照实现多元化收益。表面上看中油资本近期的股价上涨来自资本市场对其“跨境结算”业务的想象力,实际上更大可能是源自价格滞后于其综合价值的上涨带来“估值回归”的推动。

备注:

1、营业收支差:营业总收入-营业总成本;2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。