继2020年净利润巨亏近13亿元后,2021年上半年又亏掉7亿多,困局中的新华联还能否挺下去?

8月19日,新华联(000620)股价报收1.96元,涨幅1.55%。

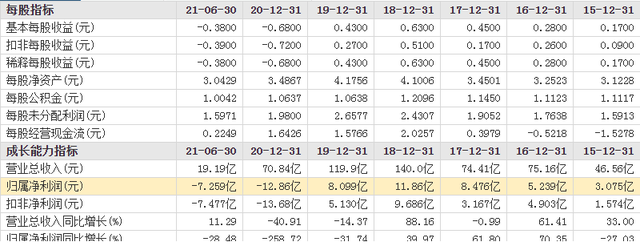

8月18日晚间,新华联发布2021年半年报,公司上半年实现营收19.19亿元,同比增长11.29%,实现归母净利润-7.26亿元,扣非净利润为-7.47亿元。

至于亏损的原因,新华联此前在业绩预告中解释称,一方面系部分房地产项目因疫情反复、市场环境等原因销售未达预期,部分已售项目未能按计划实现交付,无法结转收入和利润;而已结转的产品多为低毛利产品,导致销售毛利下降。

另一方面,公司文旅项目由于折旧等固定成本高,影响了公司利润水平;以及本期费用化利息较上年同期有所增加导致。

不过,新华联也表示,下半年随着更多房地产项目按计划交付和高毛利产品按计划结转,公司利润水平将得到改善;如果大宗资产处置计划取得突破,将进一步提升公司利润水平;同时文旅项目,未来随着游客人数的不断增加和客单价的不断提高,将有效改善景区的盈利能力。

事实上,在转型文旅后,新华联文旅项目遍地开花,先后开发了长沙新华联铜官窑古镇、芜湖新华联鸠兹古镇、四川新华联阆中古城、西宁新华联童梦乐园等文旅项目;其中长沙、芜湖、四川的投资规模均在百亿元左右。2019年实控人傅军曾表示过,未来三年新华联将在四川至少投资200亿元。

然而,文旅产业回报周期长、重投入、重运营,短期内获利不易,也导致新华联近两年业绩持续下行。

财报显示,2019年公司实现营收119.9亿元,同比下降14.37%,归母净利润降至8.1亿元,同比下降31.74%;2020年营收则降至70.84亿元,归母净利润则巨亏12.86亿元。其中,受疫情影响,2020年公司房产销售、文旅业务业绩均同比大幅下滑,以及计提坏账、商誉减值、无形资产减值损失超2亿元。

进入2021年,公司业绩依旧处于亏损状态……

值得注意的是,业绩难言乐观的同时,新华联及其控股股东的资金危机也依旧在持续!

早在2019年11月份,新华联控股下属财务公司新华联财务曾与湖南出版财务成交2笔1.5亿元同业拆借业务;新华联财务公司承诺于12月20日前及2020年4月30日前各偿还本金1.5亿元。

结果,新华联财务公司仅清偿本金0.2亿元,尚未支付本金为2.8亿元,随即湖南出版财务公司将新华联财务公司及新华联控股提起诉讼。

彼时,交易所曾下发问询函,要求公司说明截至目前在新华联财务公司的存、贷款情况,是否存在抵押、质押、冻结等权利限制,是否可随时收回;同时,是否存在控股股东、实控人及其关联方非经营性占用或变相占用公司资金……

此外,交易所要求公司说明截至目前有息负债的详细情况,是否具备足够债务偿付能力,是否存在流动性风险,以及新华联控股是否存在流动性风险?

2019年12月底,新华联在回函中称,目前公司在新华联财务公司的存款账户状态正常,未出现被抵押、质押、冻结等权利限制的情况。同时,新华联表示,通过各项措施,能够有效保障公司的现金流和偿债能力。

至于控股股东也表示目前公司经营正常,未受到财务公司事件影响,目前暂无流动性风险;且不存在非经营性占用公司资金的行为……

但是,流动性危机最容易形成连锁反应,2020年年初,民生信托发难新华联控股,对其尚未到期的26.8亿元信托贷款申请强制执行。同时,新华联控股持有的多家公司股权遭司法冻结、轮候冻结……

紧接着,2020年3月份,控股股东新华联控股又曝出发行的10亿元中期票据未按期兑付;随后,新华联同样曝出了债务逾期,截至2020年6月16日,公司存在21196.61万元借款本金到期未偿还的情况。

彼时,在2020年年报问询函回函中,新华联曾表示,若公司拟定的经营策略及销售回款计划、融资安排能够如期达成,则足以清偿短期借款及一年内到期的非流动负债。

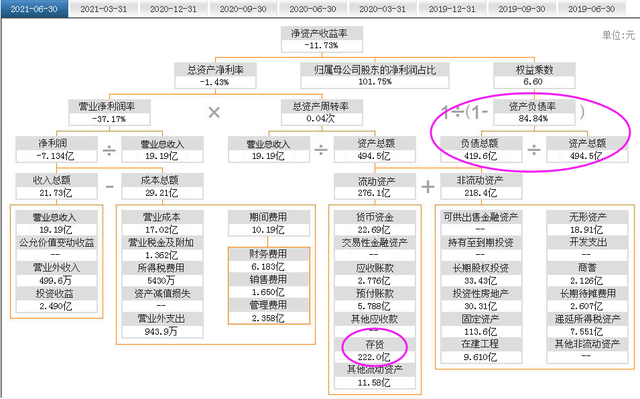

不过,现实很残酷,截至目前新华联负债依旧高企;截至2021年6月30日,公司负债419.6亿元,资产负债率仍高达84.84%;其中流动资产合计276.1亿,流动负债则高达284.5亿元;面对超96亿元的短期借款、一年内到期的非流动负债,公司货币资金仅为22.69亿元,其中受限资金超过15亿元。

此外,截至2021年8月18日,公司存在到期应偿还的借款本金约15.29亿元,且均未尚未签订相关的展期协议。

至于控股股东,在清仓辽宁成大股权,减持赛轮轮胎和北京银行股权后,依旧难以堵上债务的窟窿;数据显示,从2020年至2021年上半年,因未按时兑付利息、本息展期、触发交叉违约等原因,18新华联控MTN001、19新华联控MTN001、19新华联控SCP002、19新华联控SCP003、15新华联控MTN001等债券陆续违约,这些债券总计发行规模达33亿元,其中逾期本金为23.6亿元。

此外,截至目前,新华联控股持股的61.17%股权已全部被司法轮候冻结;且处于质押中的股份数占其持股的97.7%……

不晓得,面对业绩持续亏损、资金危机难以化解,新华联能否挺下去?又会不会因控股股东债务危机而易主呢?