2026年4月27日,长安汽车甩出一季报,数字像一盆冷水浇在投资者头上:营收327.06亿元,同比下滑4.26%;归母净利润仅3.51亿元,暴跌74.09%。这个数字,比今年一季度全国乘用车市场整体承压的行业背景更让人心头一紧。

但就在这份冷冰冰的财报背后,却上演着冰火交织的一幕――业绩”暴雷”后,开源证券在5月6日给出了”买入”评级,东吴证券4月30日也维持”买入”评级。近六个月来,有13家机构给出”买入”评级,2家给出”增持”,预测2026年最高目标价16.00元,最低也有11.16元。

这画面你敢想象吗?一家净利润暴跌七成多的公司,机构们还在排队说”买它”。但咱们仔细品品这些目标价――最高16元,最低11.16元,平均13.22元。这跟2021年长安股价冲上22.42元的历史高点一比,差距不是一星半点。这映射出的机构心态复杂得很:说看好吧,目标价定得比历史高点缩水四成;说不看好吧,又给出了”买入”的评级。机构看多的”火”逻辑:三大核心支柱拆解

机构敢在这个节骨眼上喊”买入”,不是脑子发热。开源证券给出的理由很直接:公司当前股价对应的市盈率只有19.3倍(2026年预测),到2027年预计会降到14.4倍,2028年更是只有10.6倍。在他们看来,悲观预期已经过度反映了。

但这估值真的便宜吗?咱们得看看长安汽车最新的估值数据:总市值约997.24亿,市盈率(TTM)约31.39倍,市净率约1.25倍。横向对比一下,比亚迪市净率4.16倍,赛力斯3.81倍,长城汽车2.03倍,上汽集团只有0.54倍。从市盈率看,行业平均25.79倍,长安31.39倍略高于行业均值。这估值水平,你说它便宜吧,确实比那些新能源明星股便宜;你说它贵吧,跟上汽集团比又算不上便宜货。

机构的第二个看多逻辑,是长安汽车这一系列自救动作。4月21日,公司发布了”1445”全球战略,聚焦整车、零部件、现代服务业、生态产业四大核心业务,全面推进智能化、绿色化、全球化、融合化四大转型。这个战略野心很大――到2030年要实现新能源汽车销量240万辆、海外销量150万辆。

在这个大战略下,长安又祭出了”海纳百川”计划2.0,要把全球化这条路走得更快更稳。一季度数据显示,海外销量表现确实不错:达21.26万辆,同比增长33.2%,占比达到38.1%。公司高层也放话了,说”海外业务是重要战略板块,是公司利润的重要来源”。这话听着提气,但咱们得冷静算账――海外卖了21万多辆,结果整体净利润只剩3.5亿,这说明海外那点增量,根本填不上国内价格战挖出来的大坑。

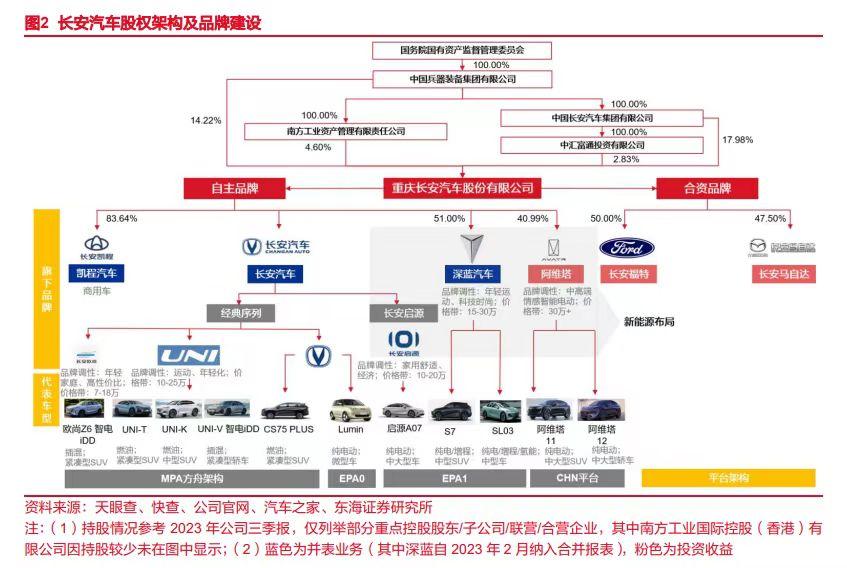

更值得关注的是品牌整合动作。4月21日,长安汽车董事长朱华荣宣布,将对阿维塔和深蓝汽车两个品牌进行战略整合,预计年底完成。朱华荣的回答很谨慎,只说”2024年公司新能源效益稳步改善”,深蓝汽车是”首个实现阶段性盈利的国企新能源品牌”。这话得仔细品――用的是”阶段性盈利”,不是”全面盈利”。查一下2025年年报,深蓝汽车累计交付超33.3万辆,阿维塔累计销量突破12万辆。这两个新能源品牌的销量加起来45万多辆,但深蓝2025年销量目标50万辆(后下调至36万辆)没有达成,阿维塔22万辆的目标更是只完成了一半。财报背后不容忽视的”冰”风险:光环下的隐忧

除了品牌整合,长安还在布局新业务。4月24日北京车展上,长安汽车重磅发布”海纳百川”计划2.0,给出了全球化的新玩法。这个动作意图很明显――要在全球化这个赛道分一杯羹。长安汽车董事长朱华荣在会上说得很实在:”全球市场规模2030年达到1亿辆,新能源渗透率将达45%,TOP10车企准入门槛持续抬升,不快进,必倒退。”

Robovan这个产品看着挺硬核――但问题也摆在那里:无人物流车这赛道,能有多少想象空间?能给长安带来多少实实在在的利润?短期看,这业务大概率还是烧钱阶段。

机构报告里也藏着风险提示。开源证券明确提到了”新能源汽车销量及华为合作不及预期、海外市场开拓不及预期”的风险。这话说得很含蓄,但意思很明白――长安的战略转型面临不确定性。高端品牌阿维塔的市场接受度到底如何?深蓝汽车能不能真正实现盈利而不是”阶段性盈利”?海外市场能不能扛起第二增长曲线的大旗?

更核心的风险是行业价格战。一季度营收下滑4.26%,但销量下滑了20.94%,这说明长安在降价保量。单车均价虽然同比提升了1.0万元至5.87万元,毛利率同比微增0.2个百分点至14.08%,但这提升幅度跟价格战的冲击比起来,只能算杯水车薪。

那有没有技术性反弹的可能?当然有。从纯技术角度,跌多了总会反弹,但这种反弹能有多少空间?支撑位在11.67元(布林带下轨)和11.51元(前期低点),压力位在12.0元(60日均线)和12.05元(布林带上轨)。也就是说,哪怕有反弹,空间可能也就5%左右,能不能突破12元这个关键压力位都是未知数。

技术面反映的,其实就是基本面的困境。一季度归母净利润暴跌74%,扣非净利润也下滑69%,经营现金流更是从正转负,变成-116.47亿元,同比下降232.71%。应收账款增长了179.61%,应付账款下降了42.35%――这说明公司在给渠道压货,同时供应商那边在收紧账期。这种财务结构,市场怎么可能给好脸色?市场的分歧点与投资者的抉择

那长安汽车的底到底在哪里?咱们得从三个维度来看:纵向的历史估值,横向的行业对比,以及绝对收益的股息率。

从历史估值看,长安汽车目前市净率1.25倍,处于什么水平?对比一下:比亚迪市净率4.16倍,赛力斯3.81倍,长城汽车2.03倍,上汽集团0.54倍。长安这个1.25倍,比新能源明星股便宜,比传统车企上汽贵。如果看市盈率,长安31.39倍,行业平均25.79倍,略高于均值。从估值角度,长安不算贵,但也不算特别便宜――至少没有到那种”跌无可跌”的地步。

再看横向对比。长城汽车一季度归母净利润9.45亿元,下滑了46.01%。吉利汽车一季度归母净利润41.66亿元,同比下滑27%。长安这个下滑74%,确实比别人惨。但换个角度看,大家都在跌,只是跌多跌少的问题。关键是,跌完之后谁先爬起来?这就得看各家公司的底牌了。

吉利一季度虽然净利润下滑,但剔除汇兑和非金融资产减值后,核心归母净利润有45.6亿,同比增长31%。这背后的支撑是什么?是高端化跑出来了――极氪一季度交付7.7万辆,增长86%,平均成交单价干到快30万;领克新能源占比提到62%,银河系列也跑出了量。吉利是靠卖高端车、卖高价车赚回来的。

反观长安,现在提到长安的爆款车,你脑子里蹦出来的是谁?是不是得想半天?深蓝汽车一季度销量约3.32万辆,同比下滑30.72%;阿维塔销量1.09万辆,同比大幅下降40.65%。深蓝汽车总裁邓承浩曾说过:”在销量超过3万辆的情况下,深蓝汽车可以实现盈利。”按目前平均每月两万辆出头的销量,深蓝要在2026年实现盈利,难度不小。

那绝对收益角度呢?根据数据显示,长安B股在2024年分红10股2.95元人民币,股息率高达8.46%。这个股息率在弱市中有很强的吸引力,可以作为”安全垫”。但问题是,如果公司业绩持续下滑,未来还有没有能力维持这样的分红?

真正的市场底,需要催化剂。对长安来说,可能触发”市场底”的催化剂有这些:

第一,业绩信号。投资者需要看到明确的财务指标好转――比如季度营收环比显著增长,而不是同比下滑;毛利率要触底回升,而不是微增0.2个百分点;扣非净利润要扭亏,而不是下滑69%。更关键的是,新能源品牌要真正实现盈利,而不是”阶段性盈利”。

第二,事件驱动。比如战略合作有重大突破――跟华为的合作能不能拿出爆款产品?重磅新品订单能不能超预期?海外市场能不能取得里程碑式进展?行业政策有没有直接利好?

第三,技术突破。股价要有效突破关键长期均线压制,比如站上12元、13元这些重要关口,技术形态要真正转暖。

在这三个维度中,最核心的还是业绩。没有业绩支撑,什么战略、什么规划都是空中楼阁。机构给出的2026年净利润预测均值是58.05亿元,较去年同比增长42.44%。这个预测很乐观――要在2025年40.75亿元净利润的基础上增长42%,意味着长安必须拿出实实在在的业绩改善证据。十字路口的抉择――投资视角下的行动框架

如果现在有10万元可用于投资长安汽车股票,你会选择立即买入,还是继续等待?

选择”买入”的人,逻辑是这样的:坚信长安的战略终将见效,2026年净利润能恢复到49-73亿的预测区间;当前市盈率31.39倍,市净率1.25倍,估值已经充分反映了风险;愿意承担短期波动,以博取长期反转收益。他们赌的是长安的”1445”全球战略、”海纳百川”计划2.0、Robovan无人物流车这些布局能在未来两三年开花结果。

选择”再等等”的人,需要看到更明确的信号:1.月度销量数据出现持续、稳健的环比改善,特别是新能源品牌和高端品牌;2.季度财报证实毛利率真正企稳回升,费用控制见效;3.股价有效突破12元这个关键压力位,技术形态转暖;4.行业价格战出现缓和迹象,或者公司展现出更强的定价能力。

对长安汽车这样处于战略转型阵痛期的公司,投资决策必须建立在紧密追踪其”自救动作”的实际成效上,而不是仅仅倾听战略宣言。董事长朱华荣在业绩说明会上说得再好听,最终还是要看财务报表上的数字。海外销量增长33.2%是事实,但整体净利润下滑74%也是事实。深蓝汽车”阶段性盈利”是宣传,但年报上亏损15.72亿也是白纸黑字。

市场的最终认可,需要业绩的”硬数据”和技术图形的”真突破”来共同验证。留给长安汽车证明自己的时间窗口和股价空间,正在被市场密切关注和衡量。2021年那种爆款车型+行业高景气+利润爆发的戴维斯双击,现在看已经像上个世纪的神话。2026年的汽车行业,比的是谁能扛得住价格战,谁能把高端化跑出来,谁能把海外市场真正做成第二增长曲线。

长安现在走的路是对的――整合品牌、布局新业务、发力海外、推动智能化。但这条路能不能走通,什么时候能走通,现在还是未知数。在这个十字路口,每个投资者都在问自己:我是赌长安能绝地求生,还是等它先证明自己能求生?

你觉得机构是出于对长期价值的”真看好”,还是存在阶段性”托市”的考虑?面对这样的长安汽车,你会选择相信未来而抄底,还是鉴于风险而继续观望?举报/反馈