在资本市场的舞台上,上市险企国华人寿的母公司天茂集团与阳光集团,一度是A股和港股市场上股价表现的“难兄难弟”,长期徘徊在一两元的低价股行列。

然而,随着半年报的揭晓,两家公司的股价出现了戏剧性的转折。阳光集团以一份亮眼的业绩报告赢得了市场的瞩目,但其股价却从业绩发布前的3.82元高点急转直下,跌幅近27%,市场的反应出人意料地冷淡,这份优异的成绩单似乎并未激起投资者的热情。

与此同时,天茂集团的亏损局面进一步加剧,但其股价却意外地迎来了一波强劲的上涨,特别是在最近两个交易日内连续涨停,这种股价与基本面的脱节,不禁让人深思:是市场投资者对天茂集团未来价值的重新评估,还是又一次非理性的市场行为在作祟?

国华人寿净利润-7.16亿元,亏损同比扩大82.3%

8月30日,天茂集团(000627.SZ)发布的2024年上半年度报告揭示了公司业绩的严峻挑战。报告期内,天茂集团营业收入290.58亿元,同比跌幅达13.08%,归属于上市公司股东的净利润为-3.65亿元,同比扩大94.79%。

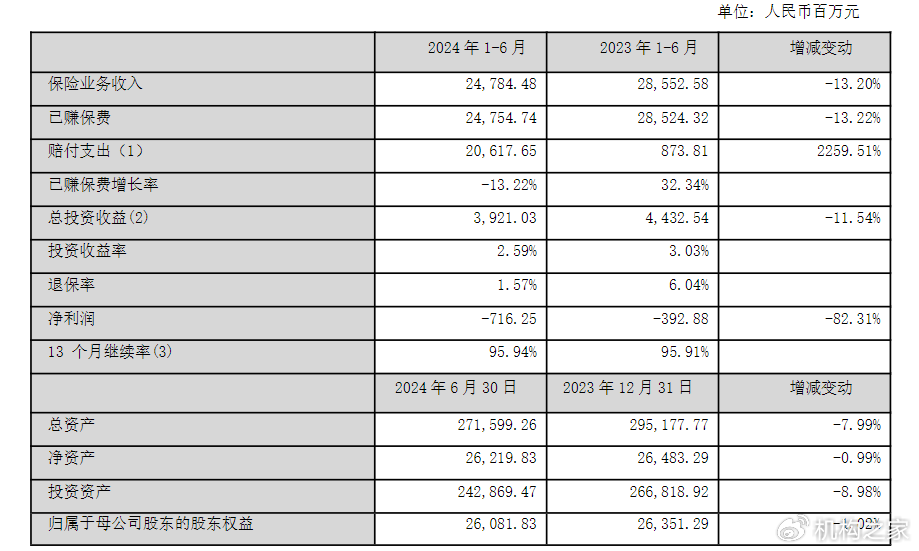

紧随其后的,是天茂集团控股的国华人寿所公布的半年业绩。作为天茂集团保险业务的主力,国华人寿及其旗下的华瑞保险销售公司的保险业务收入,占集团主营业务收入高达99.99%。在上半年,国华人寿实现了247.85亿元的保险业务收入,但净利润却出现了-7.16亿元的亏损,与去年同期相比,亏损幅度扩大了82.3%,显示出公司在盈利能力上遭遇了显著恶化。

对于利润表现,半年报表示,上半年利率市场环境持续走低,国华人寿受750日移动平均国债收益率曲线下行影响,增加计提准备金,尽管公司通过持续优化产品结构,提升新业务价值,降低负债成本等措施尽可能减少不利影响,但仍无法全部抵消增提准备金带来的影响,从而造成当期亏损较上年同期有所扩大。

此外,国华人寿的退保金和赔付支出数据,显露出其业务结构的历史遗留问题和当前面临的挑战。在退保金方面,国华人寿在上半年的退保金为34.45亿元,同比下滑了76%。然而,这种改善并未带来整体财务状况的乐观,因为与此同时,公司的赔付支出呈现出爆炸性增长,上半年达到了206.18亿元,同比激增了2259.51%。

为了应对部分保险产品满期给付的高峰期和主动压缩负债规模的策略,公司的投资资产规模出现了显著缩减。截至报告期末,公司的投资资产规模为2,428.69亿元,较上年末减少了8.98%。在报告期内,公司实现的总投资收益为39.21亿元,同比减少了11.54%,年化净投资收益率为2.59%,受到资本市场波动的影响较上年同期有所下降。

股价连续两个交易日涨停,业绩最差保险股何以成龙头?

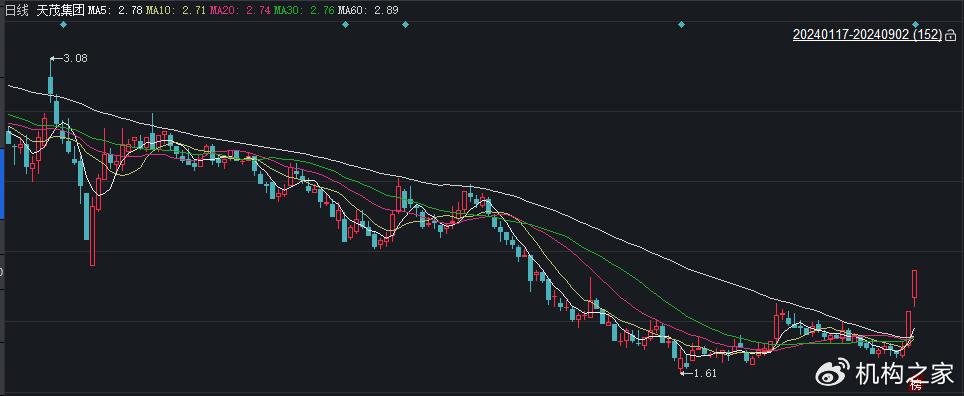

从股价表现来看,天茂集团近期的表现尤为引人注目。8月30日,公司股价迎来了久违的涨停,紧接着在9月2日再次强势封板,连续两个交易日涨停。这一表现与去年8月以来的股价走势形成了鲜明对比,当时天茂集团的股价从大约4元/股的价位开始一路波动下行,至6月时跌破了2元/股的重要心理关口,最低下探到1.61元。

在公司业绩并不乐观的背景下,天茂集团的这一股价逆势上扬显得格外突兀。尽管整个行业因定价利率下调而迎来利好,但这并不足以单独解释天茂集团股价的这种剧烈波动。在没有明确的公司基本面好转或其他重大利好消息支撑的情况下,股价的这种快速上涨很可能是市场游资炒作的结果,这种炒作缺乏长期持续性,可能会给盲目跟风的投资者带来风险。

天茂集团的股价连续两个交易日内出现了剧烈波动,累计涨幅偏离值超过了20%的警戒线,这一异常现象已经触及了《深圳证券交易所交易规则》所设定的异常波动标准。

对此,天茂集团迅速响应,发布了股票交易异常波动公告。经过彻底的核查,公司确认了前期披露的信息准确无误,近期也没有公共传媒报道可能对股价产生重大影响的未公开信息。同时,公司的经营状况和外部经营环境均保持稳定,控股股东和实际控制人也没有未披露的重大事项,且在股价异常波动期间并未进行任何股票买卖。

值得注意的是,股票交易异常波动公告显示,天茂集团在6月份宣布的股份回购计划至今尚未有任何实际行动。当初,公司实控人兼董事长刘益谦提出这一计划时,是基于对公司未来发展前景的坚定信心以及对公司长期价值的高度认可。他的初衷是为了维护股东权益,增强投资者的信心,计划通过集中竞价交易回购公司A股股份,并将其注销以减少注册资本。

然而,在资本市场,信心的建立不仅需要言辞上的承诺,更需要行动上的证明。回购计划的迟迟未能实施,可能会被市场解读为公司内部资金状况的紧张信号,或是管理层在等待一个更为合适的时机来执行。无论原因如何,这种迟缓的行动都可能削弱投资者的信任,毕竟市场对承诺的兑现有着迫切的期待。

面对财务挑战,国华人寿通过积极调整业务结构,如控制趸交业务规模并推动期交业务增长,实现了期交业务占比的显著提升。上半年,公司新业务价值同比增长575%,达到19.86亿元,新业务价值率也提高至17.27%。在长期利率下行的背景下,国华人寿审慎调整产品策略和加强费用控制,有效降低了负债成本,提升了新业务价值率,为公司的长期发展和市场竞争力的增强奠定了基础。

此外,国华人寿作为天茂集团的一部分而非独立上市实体,不同于其他上市险企,其财务报表并未采用新的会计准则,这一差异使得它在面对市场波动时缺乏一定的财务弹性。特别是750日移动平均国债收益率曲线的下行,直接导致了公司必须增加计提准备金,而在旧准则下,这些准备金的增加又完全体现在当期的保险财务损益中,加剧了公司的亏损状况。

相较之下,其他采用新会计准则的上市险企则拥有更多的财务策略选择。他们可以利用其他综合收益中的可转损益保险合同金融变动科目,将市场利率变动对折现率的影响进行部分分解,从而在一定程度上缓解净利润的波动。这种会计处理的灵活性,为他们提供了一种缓冲机制,以应对利率变动带来的财务压力。

因此,半年报的亏损加剧可能并不意味着国华人寿的前景一片黯淡。事实上,这种会计处理上的差异,反而可能成为其未来业绩反转的一个潜在优势。一旦市场条件改善,或者公司采取有效措施来应对当前的挑战,国华人寿的财务表现有望实现显著的反弹。