最近出台的储能新政,将三元锂电池、钠硫电池剔除中大型电化学储能电站,这给其他新型储能电池提供了市场空间,尤其是钒电。这便是次轮“钒”情绪的起点。当然,仅有情绪还不够,关键是产业走到了关键节点――钒液流电池产业化的条件日渐成熟,商业化加速降本。攀钢钒钛恰是国内最大的产钒企业之一,如此成为了这波行情的典型受益股。情绪到位、产业到位,如果企业基本面也OK,这家公司便值得多多关注了。下面罗盘君带大家盘盘他的2021年报。

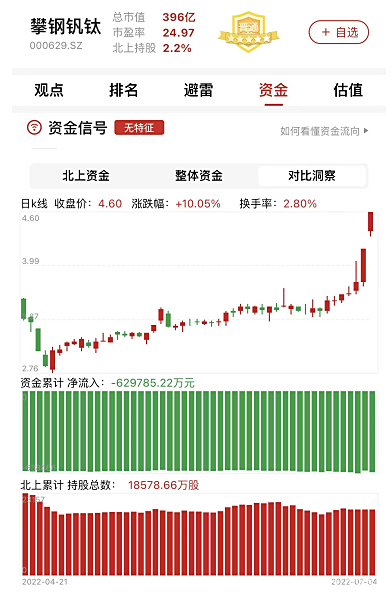

图表:攀钢钒钛资金信号图数据截至:2022年7月4日,来源:市值罗盘APP

接下来我们对攀钢钒钛2021年报进行关键财务特征分析。

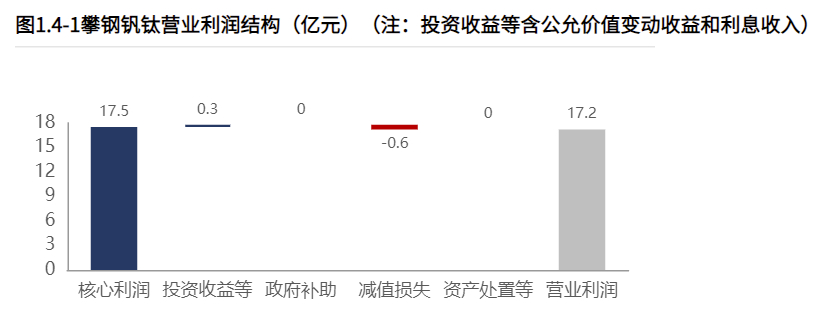

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

攀钢钒钛2021年营业利润17.24亿元,经营活动产生的核心利润占主导地位。存货发生大额减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入435.13万元,较去年有所减少。发生营业外支出0.40亿元,较去年有所增加。

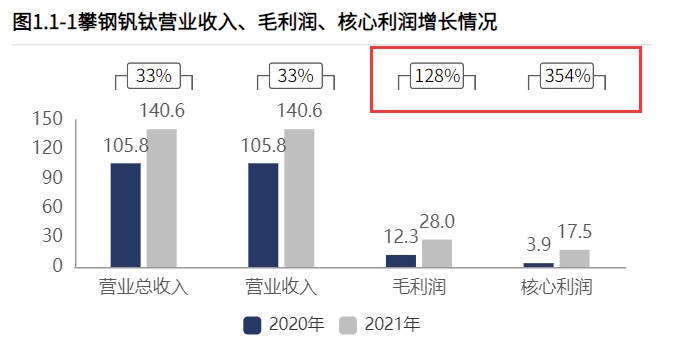

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

攀钢钒钛经营业务表现出较高的成长性,且增长质量较高。主要靠"钒制品"支撑销售和盈利。

2021年营业总收入140.60亿元,其中营业收入140.60亿元,较2020年增加34.81亿元,销售收入快速增长;2021年毛利润28.01亿元,较2020年增加15.70亿元,毛利润快速增长;2021年核心利润17.51亿元,较2020年增加13.65亿元,核心利润快速增长。

在销售规模扩大和产品竞争力增加的共同作用下,产品盈利实现增长,与此同时,费用增长可控,增长质量较高。

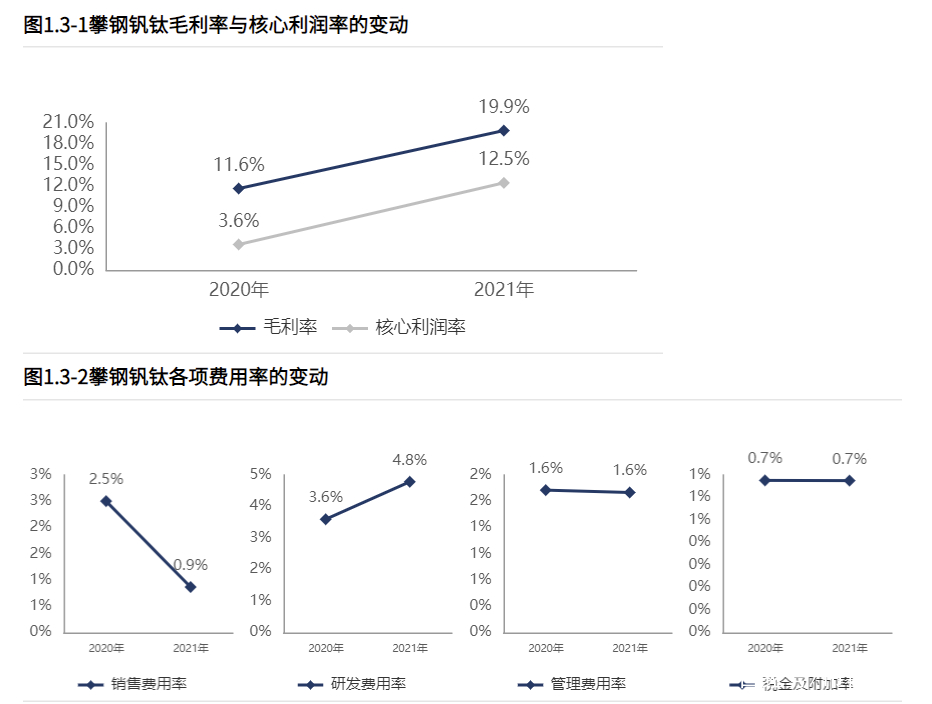

3、产品竞争力改善带来了经营活动盈利能力的提高

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

攀钢钒钛2021年毛利率19.92%,与2020年相比,毛利率上升8.28个百分点,增幅71.20%,产品竞争力改善;核心利润率12.45%,核心利润率水平较高,与2020年相比,核心利润率上升8.81个百分点,增幅241.68%,经营活动盈利能力改善。核心利润率改善主要源于毛利率的提高。

2021年发生销售费用1.22亿元,其中主要是仓储运输渠道费。相较于2020年,销售费用减少1.43亿元,销售费用迅速降低,减少的主要原因也是仓储运输渠道费的减少。虽然销售费用降低1.43亿元,但毛利润增加15.70亿元,销售费用降低的情况下,盈利依然保持增加。

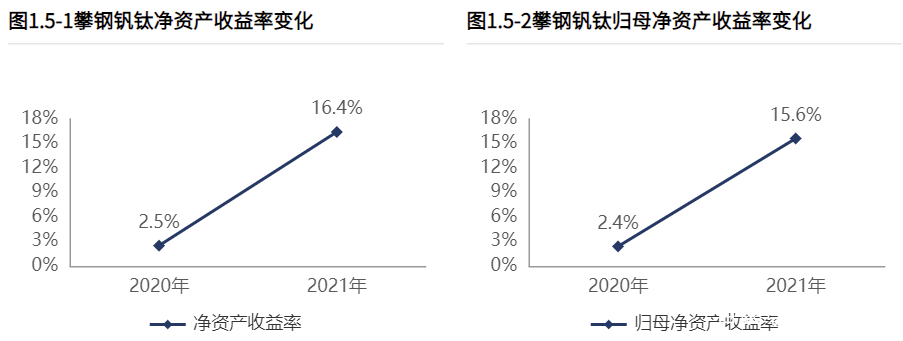

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年攀钢钒钛净资产收益率16.41%,相较于2020年股东回报水平提高;归母净资产收益率15.62%,相较于2020年对母公司股东回报水平提高。

资产质量和资产周转率均有提高。2021年攀钢钒钛总资产报酬率13.32%,资产质量较高,相较于2020年资产质量提高;总资产周转率1.29,资产周转效率较高,相较于2020年资产周转效率提高。

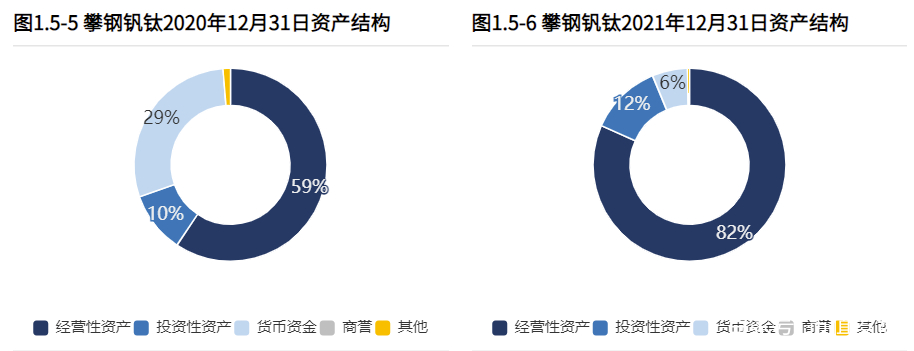

5、资产配置聚焦业务,经营资产质量在改善

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

2021年12月31日资产总额102.11亿元,其中集团账上货币资金6.07亿元。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

与2020年12月31日相比,公司资产减少14.38亿元,资产规模有所下滑,主要是由于货币资金的减少。与2020年12月31日相比,经营资产占比明显增长,货币资金占比明显降低,公司在资产配置上表现出向经营资产倾斜的趋势。

经营资产质量改善,经营资产周转率有所恶化。2021年经营资产报酬率22.96%,较2020年,经营资产报酬率增长17.45个百分点,增幅达316.57%,有所改善;经营资产周转率1.84次,较2020年有所恶化。

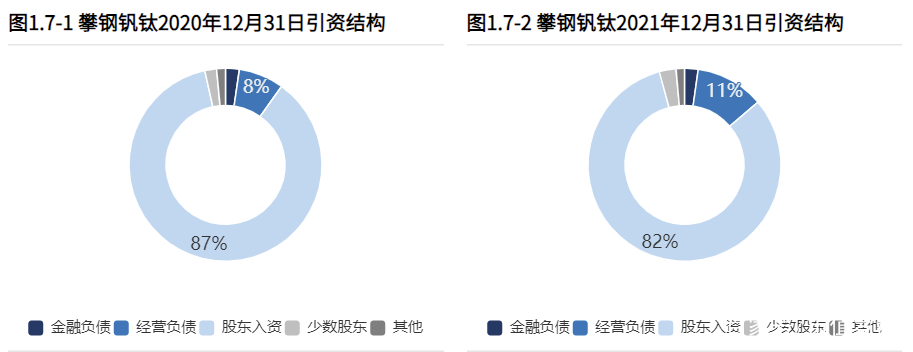

6、资本引入战略为股东驱动型

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入战略为股东驱动型。其中,资产收缩的过程中,资金来源股东入资大幅减少。

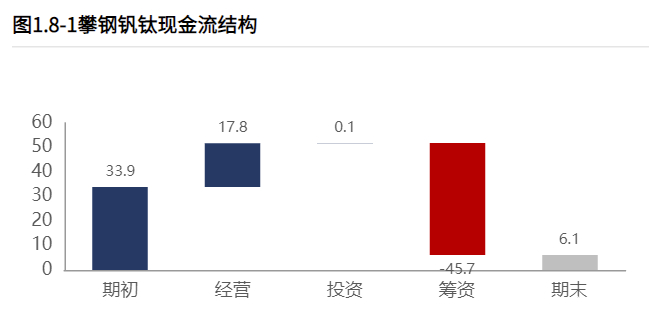

7、资金链安全

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

攀钢钒钛2021年经营活动现金净流入17.76亿元,投资活动净流入703.34万元,筹资活动净流出45.72亿元,本年度共实现27.88亿元的现金净流出。

2021年经营活动现金净流入17.76亿元,2020年现金净流入6.00亿元,经营活动现金净流入增加。

2021年核心利润17.51亿元,核心利润变现率105.31%,2020年核心利润变现率175.18%,变现能力减弱,其中对下游客户的议价能力增强、对供应商议价能力变弱。

经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。经营活动和投资活动无现金缺口。

2021年投资活动流出0.39亿元,其中0.38亿元用于产能等建设,投资流出的现金几乎全部用于了产能等建设。

2021年筹资活动现金流入1.00亿元,全部为债权流入,公司经营活动与投资活动产生现金流富余,公司开始进行历史债务的偿还。

2021年12月31日金融负债率3.19%,贷款年化成本6.66%,与公司资产造血能力相比,利息水平较可控。

图:攀钢钒钛估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,攀钢钒钛估值曲线处在偏低区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。