国城矿业盈利水平下降,期间费用负担较重,经营亏损,经营活动现金净流入量减少。

01

降级

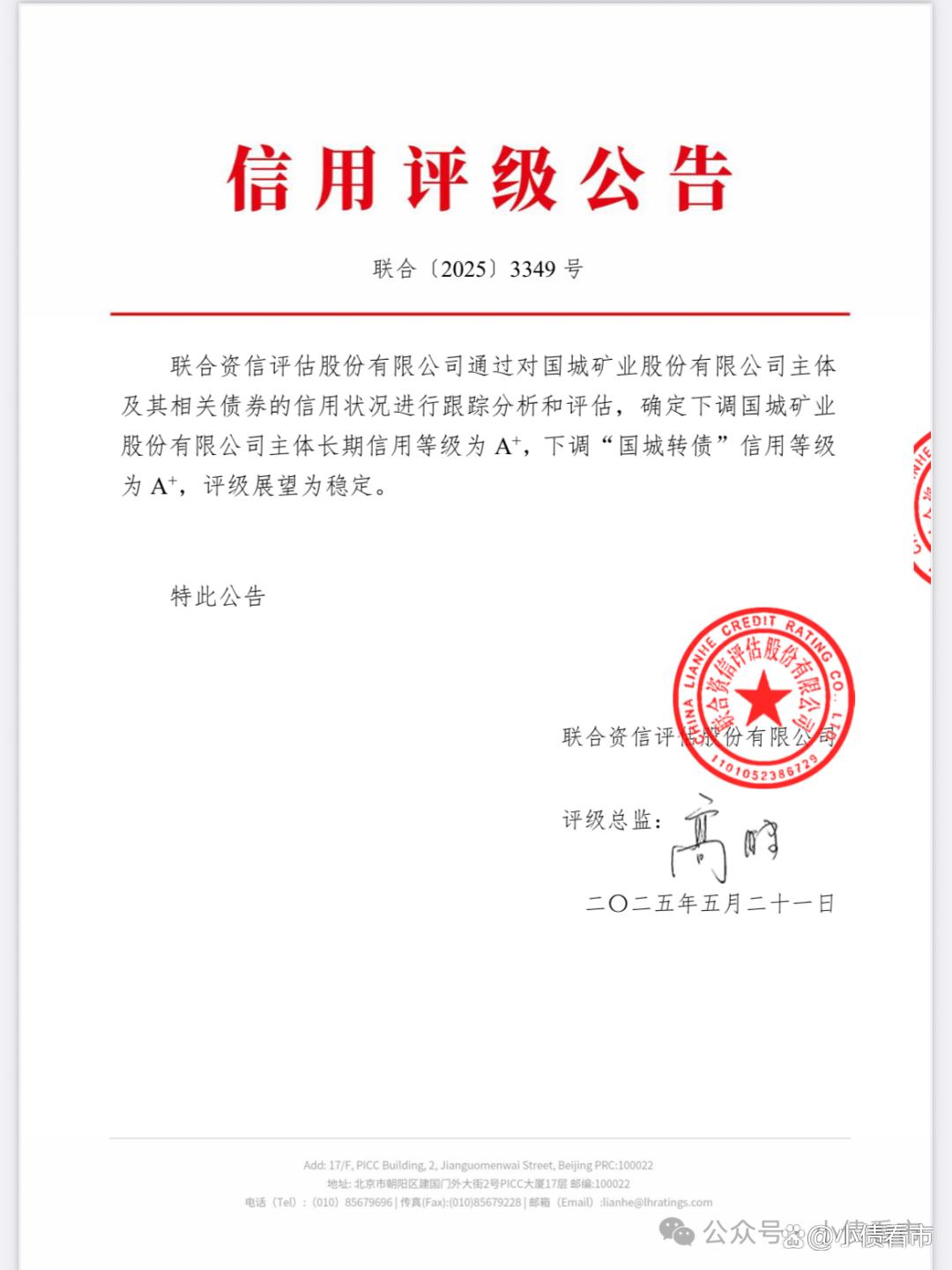

5月21日,联合资信公告称,下调国城矿业(000688.SZ)主体长期信用等级为A+,并下调“国城转债”信用等级为A+,评级展望为稳定。

信用评级公告

公告显示,国城矿业董事和高级管理人员变动较为频繁,控股股东质押公司股权比例很高,公司发生安全生产事故、相关责任人受到监管机构下发的行政监管措施决定书。

另外,国城矿业经营能力一般,公司债务负担有所加重;盈利水平下降,期间费用负担较重,经营亏损,经营活动现金净流入量减少。

《小债看市》统计,目前国城矿业仅存续“国城转债”,当前余额7.52亿元,发行于2020年7月15日,将于2026年7月15日到期,转股价为12.58元/股。

“国城转债”详情

02

业绩承压

据官网介绍,国城控股集团有限公司成立于2017年,目前已发展为一家拥有矿业勘查开发、新能源、化工冶炼、投资等产业的综合性现代企业集团。

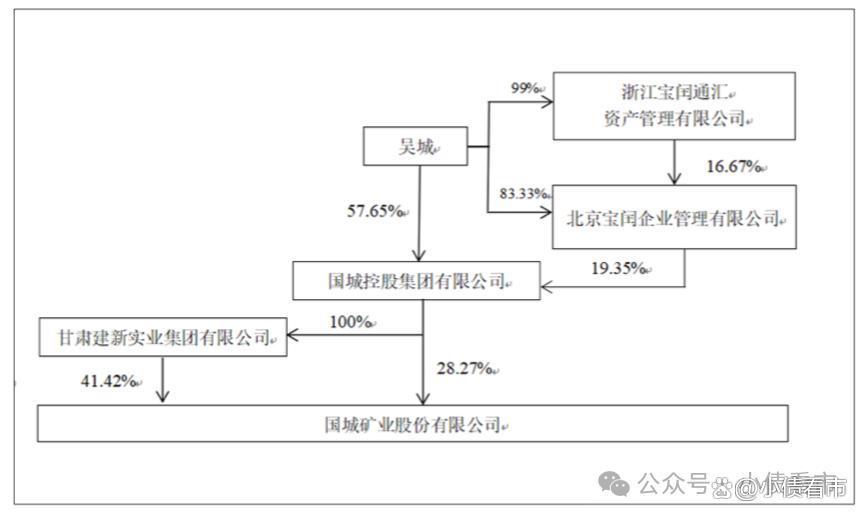

2018年7月,国城集团通过参与甘肃建新实业集团有限公司破产重整,执行法院裁定及要约收购方式成为国城矿业控股股东。

国城集团官网

目前,国城集团直接及间接持有国城矿业69.69%股份,吴城为公司实际控制人。

股权结构图

值得注意的是,国城集团质押国城矿业股份占其所持股份比例为99.97%,质押比例非常高。

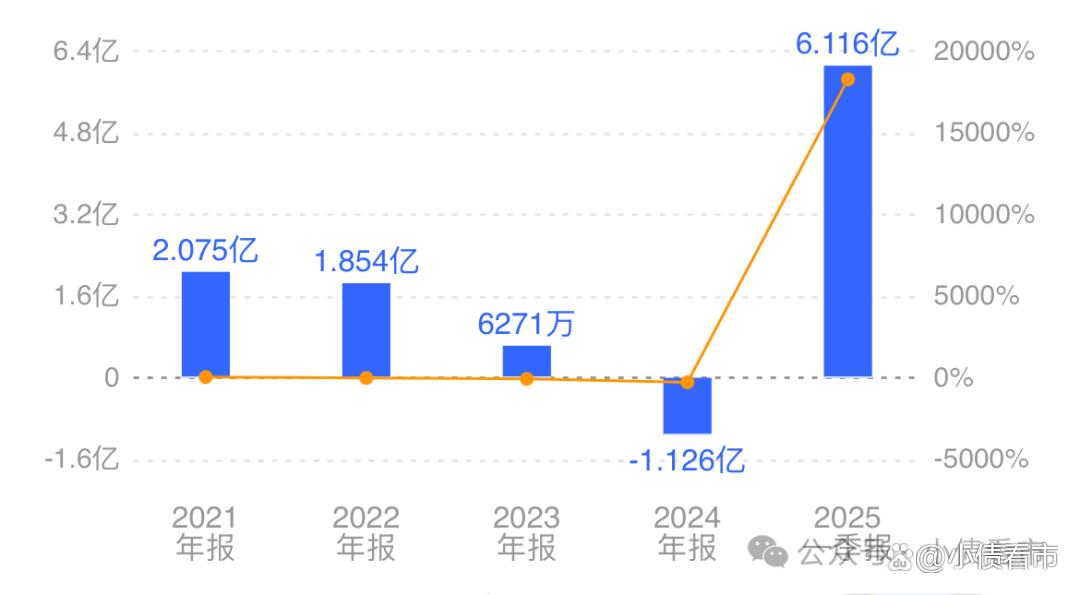

2024年,受宇邦矿业复产、国城资源试车等因素影响,国城矿业营业总收入和成本大幅增长,公司经营亏损,盈利能力指标同比均有所下降。

2025年第一季度,国城资源钛白粉产销量增加,拉动国城矿业营业收入大幅增长;公司出售宇邦矿业股权确认较大规模投资收益,实现扭亏。

但是,国城矿业扣除该笔投资收益后,利润仍处于亏损状态。

归母净利润

另外,国城矿业经营活动现金流净流出3.38亿元,经营获现能力有待加强。

截至2025年一季末,国城矿业总资产有76.85亿元,总负债有40.71亿元,净资产有36.14亿,公司资产负债率为52.97%。

《小债看市》分析债务结构发现,国城矿业主要以非流动负债为主,占总债务的51%。

截至相同报告期,国城矿业非流动负债有20.88亿元,主要为长期借款和应付债券,公司长期有息负债合计有14.78亿元。

此外,国城矿业还有流动负债19.83亿元,主要为应付账款,其一年内到期的短期债务合计有5.62亿元。

相较于短债压力,国城矿业的流动性较好,其账上货币资金有10亿元,可以覆盖短债,公司短期偿债压力不大。

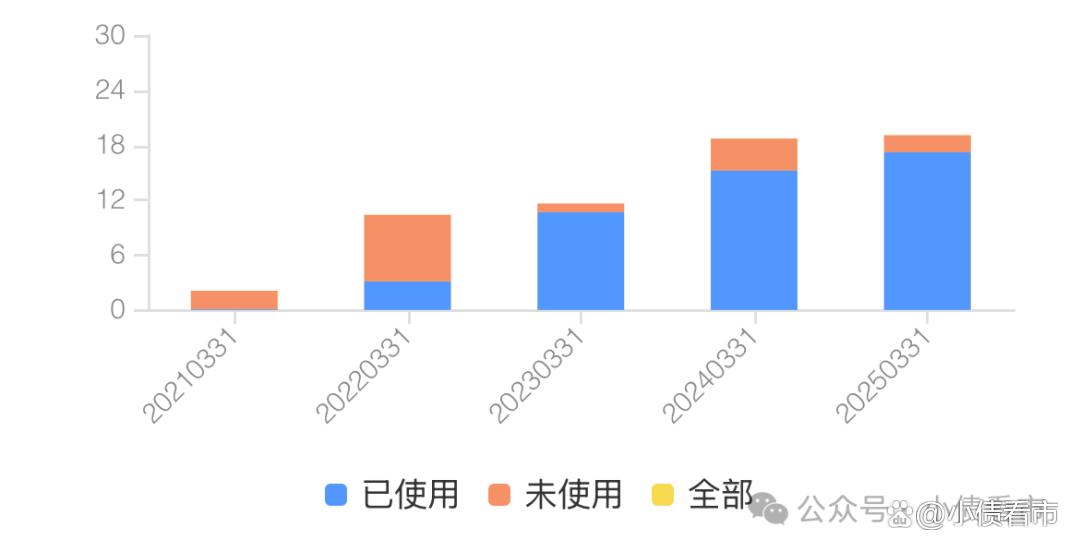

财务弹性方面,截至2025年3月底,国城矿业获得银行及金融机构授信总额19.1亿元,未使用授信余额仅1.84亿元。

银行授信

整体来看,国城矿业刚性债务总规模有20.4亿元,主要为长期有息负债,带息债务比为50%。

近年来,国城矿业期间费用高企,2024年期费用总额为3.8亿元,期间费用率为 19.8%,对利润形成一定侵蚀。

现金流方面,2024年和2025年第一季度,国城矿业筹资性现金流均为净流出状态,由于公司拟通过自有资金和贷款收购国城实业部分股权,或存在较大的外部融资需求。

资产质量方面,国城矿业存货有2.86亿元,随着国城资源产能逐步释放,存货规模或进一步扩大,若相关原辅材料及产品价格下滑,公司或有存货减值风险。

截至2025年3月底,国城矿业受限资产合计14.56亿元,占资产总额的18.94%,资产受限比例较低。

总得来看,国城矿业业绩承压,对债务和利息的保障能力下降;剩余未用授信额度较少,公司财务状况一般;控股股东高比例质押,期间费用负担较重。

03

频繁收购

国城矿业的前身是涪陵建筑陶瓷股份有限公司,于1997年1月登陆深交所。

2018年,国城集团通过参与甘肃建新实业集团有限公司破产重整,执行法院裁定及要约收购方式成为国城矿业控股股东。

2019年,国城集团启动重整内蒙古中西矿业和克州亚星矿产。

2022年,国城集团向马尔康金鑫矿业增资,获得50%股权。

2024年末,国城矿业拟通过支付现金和承担债务的方式,购买国城集团持有的内蒙古国城实业有限公司不低于60%的股权,引发市场质疑。

交易完成后,国城实业将成为国城矿业的控股子公司,将大幅增厚公司的经营业绩。

不过,彼时国城矿业货币资金只有2.21亿元,债务高达23.96亿元,33亿元收购将考验公司筹资能力。